מדדי המניות בוול סטריט נסחרים כיום בשיא כל הזמנים, אחרי ראלי של 45% מאז אוקטובר 2022 במדד הדגל האמריקאי, S&P 500, וכמעט 70% באותו זמן בנאסד"ק. אנליסטים חוזרים ואומרים ששוק המניות האמריקאי נחשב כעת "יקר" במונחים היסטוריים. בתוך כך, הסביבה הכלכלית נראית קודרת יותר - האינפלציה נשארת גבוהה מדי ומתקשה להמשיך לדעוך; הורדות הריבית על ידי הבנקים המרכזיים בעולם מתרחקות, מה שאמור לפגוע בתוצאות החברות (ריבית גבוהה משמעותה עלויות מימון גבוהות, ולכן רווחים נמוכים יותר). בנוסף, המתחים הגיאו־פוליטיים גדולים מבעבר, כולל המלחמה בעזה, מלחמת רוסיה-אוקראינה והמתיחות בין סין לטייוואן. לאיומים אלה על המשך הראלי בשוק המניות יש להוסיף גם את הבחירות המתקרבות בארה"ב. רבים מהמשקיעים שואלים את עצמם כיום האם הגיע הזמן לצאת מהשוק עד יעבור זעם?

● הפד במלכוד: הריבית בארה"ב עלולה להחריב את הין היפני

● תל אביב 125 מול S&P 500: איזה מדד יציג תשואה עודפת השנה?

● מאה יועצי השקעות מעריכים: זה מה שיקרה בשווקים

התשובה היא שתמיד יש סיבות טובות לצאת משוק המניות, אבל אחת האמרות המפורסמות קובעת ש"אי אפשר לתזמן את השוק", לכן דרך המלך עבור רוב המשקיעים היא להשאיר את כספם במניות לאורך זמן, גם כשמגיעות ירידות, בהמתנה לעליות שכנראה יגיעו בהמשך. או במילותיו של המשקיע האגדי וורן באפט: "שוק ההון הוא כלי להעברת כסף מאנשים חסרי סבלנות לאנשים עם סבלנות".

למעשה, קשה לתפוס עד כמה שוק המניות הוא קטר חזק. אם סטטיסטיקה של כמעט 100 השנים האחרונות 'תפגע' גם הפעם, הרי שהשווקים יסיימו גם את שנת 2024 בעליות וכן את השנה הבאה, ויירדו שוב רק ב־2026 - שכן בממוצע מאז 1928 השוק האמריקאי יורד רק פעם אחת ב־4 שנים, ושנת הירידות הקודמת הייתה ב־2022, בעקבות האינפלציה הגבוהה שגררה העלאת ריבית מהירה. לפני כן השוק האמריקאי ירד ב־2018 וב־2015. בשנת 2011 השוק שמר על יציבות ולפני כן צלל ב-2008.

הפער בין מניות לשאר האפיקים - בלתי נתפס

אבל האם באמת שוק המניות עדיף על פני כל אפיק השקעה אחר, כמו אג"ח ממשלתיות, אג"ח קונצרניות (חברות), זהב, נדל"ן וכמובן כסף מזומן? התשובה היא בהחלט. עד כמה עדיף? הפערים כמעט בלתי נתפסים, וזאת למרות שבדרך יש לא מעט עליות ונפילות (כלומר תנודתיות גבוהה) בשוק המניות.

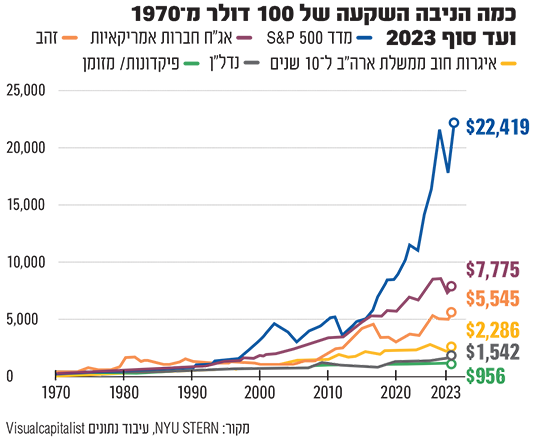

בדיקה שביצעו לאחרונה בבית הספר למנהל עסקים באוניברסיטת ניו־יורק מראה כי 100 דולר שהושקעו במדד S&P 500 בשנת 1970 הפכו ל־22.4 אלף דולר בשנה שעברה (כולל השקעה מחדש של הדיבידנדים שהתקבלו מחברות המדד לאורך השנים). קרי, תשואה פנטסטית של יותר מ־20,000% ב־53 שנה.

האפיק הבא ברווחיותו על פני אותה תקופה הוא השקעה באג"ח קונצרניות בדירוג Baa, שבו הפכו אותם 100 דולר ל־7,775 דולר באותו הזמן (תשואה של קרוב ל־8,000%). השקעה בזהב מתמקמת רק במקום השלישי עם 5,545 דולר (תשואה של יותר מ־5,000%). אחר כך איגרות חוב ממשלתיות של ארה"ב ל־10 שנים עם רווח של 2,286 דולר. השקעה בנדל"ן למגורים בארה"ב מאכזבת יחסית, עם החזר של 1,542 דולר, ובמקום האחרון אפיקי מזומן (פיקדונות בבנקים, איגרות חוב קצרות ל־3 חודשים) שהפכו ל־956 דולר בלבד (תשואה של כ־800% בלבד).

כך, התשואה שהניבה השקעה בשוק המניות האמריקאי לאורך 53 שנים הייתה גבוהה פי 4 מזו של הזהב, פי 10 מזו של אג"ח ממשלתיות, פי 14.5 מזו של הנדל"ן ופי 23 וחצי מפיקדונות. כשמתרגמים את הנתונים הללו לתשואה שנתית ממוצעת של כל אפיק השקעה מאז 1970, מקבלים 10.8% בשוק המניות, 8.6% באג"ח הקונצרניות, כ־7.9% בזהב, כ־6.1% באג"ח ממשלתיות, 5.3% בנדל"ן ו־4.4% בפיקדונות.

בערוץ הטלגרם של מגדל שוקי הון התייחסו לבדיקה וציטטו את עורכי המחקר, שציינו כי "חלק מהאפיקים הציגו ביצועים טובים יותר מהאפיק המנייתי, בחלק מהתקופות. אולם, ירידות ערך שנרשמו בחלק אחר מהשנים הנכללות בתקופה שנבחנה באפיקים השונים, הציבו בסיכומו של דבר את ההשקעה במדד המניות האמריקאי בפער ניכר מעל כל היתר".

"המשחק שהכי קל לנצח בו"

תוצאות מעניינות מתקבלות כשמסתכלים על כל אחד מחמשת העשורים שנבחנו בנפרד. לפי בדיקה זאת, שוק המניות היה הרווחי ביותר מבין האפיקים השונים רק בשניים מתוך חמשת העשורים: שנות ה־90 שקדמו להתפוצצות בועת מניות האינטרנט (הדוט.קום) בשנת 2000, והעשור שהגיע לאחר משבר האשראי העולמי ב־2008. בשניים מתוך העשורים דווקא הזהב, שנחשב לנכס דפנסיבי אליו נוהרים המשקיעים בעת משבר, הוא זה שסיפק את התשואה הגבוהה ביותר. בעשור של שנות ה־80 היה זה אפיק האג"ח הקונצרני שהוביל בתשואה. בשני המקרים, הפערים של "המנצחים" ביחס לשוק המניות היו של מאות אחוזים באותם עשורים, ובכל זאת בשקלול כלל השנים שוק המניות מנצח בפער עצום.

כאשר השוואת התשואות מתרחבת עד לשנת 1928, התוצאות מרשימות אף יותר. על פי ממצאי הבדיקה, כל 100 דולר שהושקעו בשוק המניות צמחו בכמעט 100 שנה ל־787 אלף דולר (תשואה של קרוב ל־800,000%). זאת בהשוואה ל־49.5 אלף דולר באג"ח קונצרניות, 10 אלף דולר בזהב, 7,300 דולר באג"ח ממשלת ארה"ב ל־10 שנים, 5,400 דולר בנדל"ן ורק 2,200 דולר בפיקדונות (תשואה של מעט יותר מ־2,000%).

במילים אחרות, שוק ההון הניב בתקופה הממושכת יותר תשואה שהיא פי 16 מאשר האג"ח הקונצרניות, פי 78 מאשר הזהב, פי 108 מאג"ח ממשלתיות, פי 147 מהשקעה בנדל"ן ופי 350 מפיקדונות.

התשואה השנתית הממוצעת על ההשקעה בשוק המניות (כולל דיבידינדים שמושקעים בחזרה) מאז 1928 עומדת על כ־9.9%, בעוד שבאג"ח קונצרני עמדה על כ־6.7%, בזהב על כ־5%, באג"ח ממשלת ארה"ב על 4.6%, בנדל"ן 4.3% ובפיקדונות על 3.3% לשנה בלבד. בדיקה מקבילה שביצע רונן מנחם, הכלכלן הראשי של בנק מזרחי טפחות, ללא דיבידנדים, הניבה תשואה שנתית של כ־8% במדד האמריקאי.

דברים דומים כתב כבר לפני עשור ג'ון בוגל, מייסד ענקית ההשקעות ואנגארד, בספרו "המדריך למשקיע המתחיל". לדבריו, "לאורך 116 השנים האחרונות, ממוצע התשואות על מניות היה 9.5% בשנה. כל דולר שהושקע במניות בשנת 1900 צמח ל־43,650 דולר עד סוף 2015. זהו קסם התשואות המצטברות... הן לא פחות ממופלאות. זה המשחק שהכי קל לנצח בו. הסתפקות בממוצע השוק 'בלבד' יכולה להפוך אתכם לעשירים משחשבתם". התובנה הזו היא גם מה שהוביל אותו לייסד את אותה ענקית השקעות. ראוי לסייג שבוגל העריך בזמנו שהתשואה בשוק המניות תהיה נמוכה יותר בעתיד (ובינתיים טעה).

מדוע השקעה לטווח ארוך במניות עובדת? לדברי מנחם ממזרחי טפחות, "השקעה לטווח ארוך עובדת כיוון שהבורסה אמורה לשקף את ביצועי הכלכלה לאורך זמן. הכלכלה צומחת כי האוכלוסיה גדלה, שוק העבודה ומספר העובדים גדל ולכן גם התוצר. סיבה נוספת היא הטכנולוגיה שמשתפרת, ומביאה לכך שהעלות לכל יחידת תוצר יורדת עם השנים, וזה מסייע לחברות להיות רווחיות יותר לאורך זמן. דוגמה טובה לכך ראינו כעת עם הבינה המלאכותית; הרבה מאוד חברות מתייעלות ומשפרות את הביצועים שלהן, והמניות עלו בעקבות זאת".

סיבה שלישית על פי מנחם היא ש"שוק המניות נוטה להיות במתאם חיובי עם האינפלציה. זו מבטאת את יכולת התמחור במגזר העסקי. אם הוא חזק הוא יכול להעלות את מחירי המוצרים שהוא מספק לציבור, ולכן גם ההכנסות והרווחים גדלים, וכתוצאה מכך גם שווי החברות". לבסוף הוא מציין גם את ה'גרידיות' של משקיעים והחלומות על התעשרות: "לפרט יש תיאבון סיכון, הוא רוצה להגדיל את ההון שלו ולהקטין את מגבלת התקציב שלו. אחת הדרכים היא השקעה במניות".

"נדרשת הרבה אמונה, סבלנות וגם אומץ"

אלא שכידוע אין ארוחות חינם. שוק המניות מניב תשואות פנטסטיות לאורך זמן, אך הסיכון הוא הנפילות שבדרך. כדי ליהנות מהתשואה הגבוהה המשקיע צריך להתמיד ולא לברוח כששוק המניות נופל. זה נשמע קל בתיאוריה אך לא במציאות. השוק יודע ליפול בחדות. כך למשל, מדד S&P 500 ירד בכמעט 20% בשנת 2022, לפני כן הקורונה במרץ 2020 הפילה אותו ב־30%, וניתן להזכיר גם ירידה של 20% במדד בשנת 2018, וכמובן נפילה של כ־38% תוך שנה אחת במשבר הסאב־פריים ב-2008, שהגיעה ליותר מ־50% בשיא, וכן נפילה בשיעור דומה בשנת 2000, וכן הלאה.

"בנוסף לתשואה, המשקיעים צריכים לקחת בחשבון את הפרמטר השני, הסיכון הטמון בתנודתיות. כלומר אותם מקרי קיצון של תנועות חדות כלפי מעלה ומטה", אומר מנחם ממזרחי טפחות. "בסופו של דבר המשוואה מראה שתוחלת התשואה של מניות לאורך זמן, כנכסים נושאי סיכון, גבוהה יותר מאשר התשואה בנכסים סולידיים. אבל אין בכלכלה משהו בלי מחיר, והמחיר הוא שרמת הסיכון גבוהה יותר".

"מאז מלחמת העולם השנייה, בתקופה הגרועה ביותר למניות קיבלנו במשך חמש שנים רצופות תשואה שלילית כוללת של 29%. התקופה הטובה ביותר נתנה תשואה של 267%", כותבים בערוץ הטלגרם של חברת הביטוח הראל, שם מציינים כי "נדרשת הרבה אמונה, סבלנות וגם אומץ, כדי להתמיד בהשקעה במניות בתקופות קשות".

לדברי הראל, בכל תקופה של חמש שנים "מתגלגלות" (תשואה מצטברת לאורך 5 שנים, כשבכל פעם מתקדמים שנה אחת ובודקים שוב מה קורה בטווח של 5 שנים, נ"א) ב־88% מהתקופות של 5 שנים, מדד S&P 500 הניב תשואה נומינלית חיובית. מנחם מוסיף כי "לאנשים יש נטייה טבעית להיבהל בתקופת משברים. מצד שני כשהשוק מתאושש, לוקח להם זמן להשתכנע שהמגמה השתנתה, ואז הם מפספסים חלק מהעליות. התוצאה היא שהם חוזרים מאוחר מדי ולא נמצאים בפנים בתקופה שהם צריכים להיות בשוק".

כלומר, הסיכוי להצליח בשוק המניות גדול מאוד - אם מסוגלים להתמיד ולא לצאת ממנו כשמגיעות הירידות. עד כמה מדובר במשימה מסובכת? כנראה שלא סתם רוב המשקיעים בעולם לא מתקרבים לתשואת שוק המניות בטווח הארוך. או במילותיו של המשקיע הוותיק צ'רלי מאנגר, שנפטר בסוף השנה שעברה: "אם אתה לא מסוגל להגיב ברוגע לירידה 50% במניות, שמתרחשת פעמיים־שלוש במאה שנה, לא מתאים לך להיות משקיע במניות, ומגיעה לך התוצאה הבינונית שתקבל מההשקעות שלך".

מאנגר ידע מצוין מה הוא אומר, כפי שיכולות להעיד התשואות שהשיגה ענקית ההשקעות ברקשייר האת'וויי שאותה הוביל לצד שותפו וורן באפט. אולם הדרך, מזכירים בהראל, כללה ירידה של 50% בקרן שניהל בשוק הדובי של 1973-1974 שנמשך 630 יום. "קחו רגע לחשוב על איכות החיים של מאנגר ושל הלקוחות שלו לאורך אותה תקופה של כמעט שנתיים".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.