אחת האקסיומות בשוק ההון אומרת ששכר המנהלים נמצא תמיד במגמת עלייה. בתקופות של שפל כמו גם בתקופות של גאות מקבלים מנכ"לי החברות הציבוריות חבילות שכר מעוררות קנאה, כפי שעולה ממעקב "גלובס" אחר שכר המנהלים ב-15 השנים האחרונות.

בגלל המצב הזה, בין היתר, עלה בשנה האחרונה שכר המנהלים לא פעם לכותרות הראשיות בעיתונות הכלכלית ועורר דיון ציבורי נוקב שהגיע עד לפתחה של הרשות המחוקקת. שלי יחימוביץ', חברת כנסת שחרטה על דגלה את המאבק בפערים החברתיים, מקדמת הצעת חוק שתגביל את שכר מנכ"לי החברות הציבוריות, אך הצעתה נראית כרגע עקרה.

יחימוביץ', נזכיר, מציעה ששכר הבכיר ביותר בחברה (המנכ"ל) יהיה עד פי 50 משכרו של בעל השכר הנמוך ביותר באותה חברה, ובמספרים - עלות השכר השנתית המרבית למנכ"ל (ללא שווי האופציות) תהיה 2.9 מיליון שקל.

כפי שציינו בעבר, וכפי שעולה ממחקר של פירמת רואי החשבון קסלמן וקסלמן, שעליו נפרט בהמשך, יש מספר יחסית קטן של מנכ"לים שעלות שכרם מגיעה לסכומים כאלה, ולכן השפעתה של הצעת החוק צפויה להיות מוגבלת. עם זאת, אין ספק שהמהלך של יחימוביץ' תרם תרומה נכבדת למודעות הגוברת והולכת בקרב ציבור המשקיעים להשלכות שיש לחבילות תגמולים מופרזות על ביצועי החברות שבהן הם מושקעים.

על רקע אותו דיון ציבורי, החליטו בפירמת רואי החשבון והייעוץ העסקי קסלמן וקסלמן - הנציגה הישראלית של פירמת רואי החשבון העולמית PricewaterhouseCooper - לבצע מחקר מקיף על תוכניות התגמולים למנהלים בחברות הבורסאיות בארץ. "היקף ומבנה מנגנוני התגמול למנהלים הוא אחד הנושאים העומדים באופן עקבי בראש סדר היום הציבורי ברחבי העולם", מציינים קסלמן וקסלמן בפתח דברי המחקר ובוחרים לחלק את הדיון בנושא לשלוש סוגיות מרכזיות: היקף התגמול למנהלים בכירים (מנכ"לים וסמנכ"לים); מנגנוני התגמול; והקשר בין התגמול לביצועים.

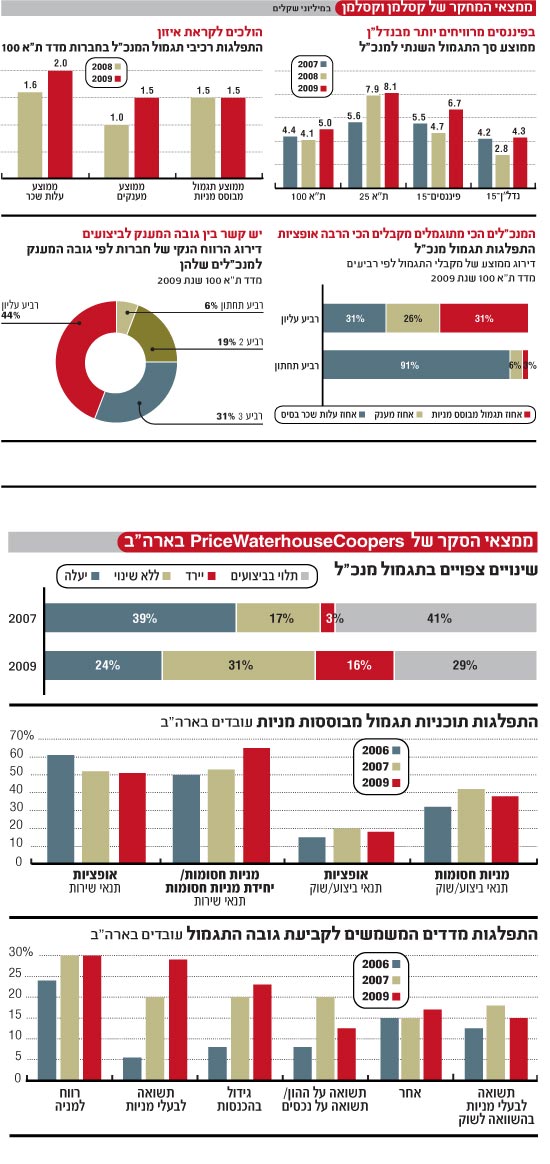

המחקר בוצע על ידי מחלקת תגמול מנהלים ועובדים בקבוצת הייעוץ של הפירמה, ומי שעמד בראשו הם רו"ח הילי קריזלר, ראש מחלקת תגמול וממשל תאגידי בקבוצת הייעוץ, ורו"ח צור פניגשטיין, שותף ומנכ"ל משותף בקסלמן פיננסים, קבוצת הייעוץ. המחקר של קסלמן וקסלמן בוחן את מבנה התגמול של מנהלים בכירים בחברות הכלולות במדד ת"א 100, מדד נדל"ן 15 ומדד פיננסים 15, והוא נעשה על בסיס הנתונים שדווחו בדו"חותיהן הכספיים של חברות אלו לשנים 2007 עד 2009.

1. היקף התגמול

החברות הציבוריות, נזכיר, מחויבות לפרט - במסגרת תקנה 21 בדו"ח התקופתי - את עלות השכר של חמשת מקבלי השכר הבכירים ביותר. עלות זו כוללת את שכר הבסיס, בונוס ומענקים שונים, שווי ההוצאה החשבונאית בגין האופציות שקיבל אותו מנהל, וכן שאר הטבות סוציאליות שהוא זכאי להן.

במחקר של קסלמן הגדירו עלות זו כ"סך תגמול", והגיעו למסקנה כי בשנת 2009 סך התגמול הממוצע למנכ"ל של חברה הכלולה במדד ת"א 100 עמד על 5 מיליון שקל, וזאת בהשוואה ל-8.1 מיליון שקל עבור מנכ"ל חברה הכלולה במדד ת"א 25, 6.7 מיליון שקל עבור חברה במדד הפיננסים ו-4.3 מיליון שקל עבור חברה במדד הנדל"ן. במילים אחרות, מנכ"לי המגזר הפיננסי מתוגמלים ביתר נדיבות ממנכ"לי מגזר הנדל"ן (ראו גרף), ולא רק בשנת 2009 שהיתה לשנת גאות בשוק ההון.

עוד עולה מהמחקר כי סך התגמול - למעט בחברות הכלולות במדד ת"א 25 - עלה בין 2008 לשנת 2009 אך ירד בין 2007 לשנת 2008. "2008 היתה לשנת משבר, ועיקר הירידה שנרשמה בה נובעת מהעובדה כי המנכ"לים קיבלו במהלכה פחות בונוסים ופחות אופציות למניות", מסבירה קריזלר.

שיעור העלייה בסך התגמול, לפי המחקר, עומד על 22% עבור חברה במדד ת"א 100; 43% במקרה של מדד הפיננסים ו-54% במקרה של מדד הנדל"ן. עם זאת, כשמשווים את נתוני 2009 לאלו של 2007 (וכך מנטרלים את הירידה שנרשמה בשנת 2008), רואים שיעורי עלייה מתונים יותר - 14% במקרה של מדד ת"א 100, 22% במקרה של מדד הפיננסים ורק 2% במקרה של מדד הנדל"ן.

בקסלמן וקסלמן בדקו גם כיצד מתפלגים רכיבי התגמול למנכ"לים בחברות הכלולות במדד ת"א 100, והגיעו למסקנה כי אותם 5 מיליון שקל שצוינו לעיל מורכבים מעלות שכר בסיס בשווי של 2 מיליון שקל, מענק של 1.5 מיליון שקל ושווי תגמול מבוסס מניות של 1.5 מיליון שקל (ההתפלגות היא בשיעורים של 40%, 30%, 30% בהתאמה).

המחקר של קסלמן וקסלמן (גם אם מתייחס רק לחברות מדד ת"א 100), שמצא כי שכר הבסיס והמענק הממוצעים של מנכ"ל עומדים על 3.5 מיליון שקל, ממחיש כי הצעת החוק של יחימוביץ', המציעה רף של 2.9 מיליון שקל, רלוונטית למספר קטן של מנכ"לים.

מהשוואת הנתונים הללו לנתוני 2008 עולה כי המענק הממוצע שניתן למנכ"ל עלה בשיעור של 50%, וזאת לאור העובדה כי ב-2009 נרשמה התאוששות כלכלית ששיפרה את רווחי החברות.

בקסלמן אף הלכו רחוק יותר ובדקו את התפלגות רכיבי התגמול של מנכ"לים בחברות מדד ת"א 100 לפי רמת סך התגמול. "לאחר שדירגנו את סך התגמול של אותם מנכ"לים בסדר יורד, חילקנו את הרשימה לארבע קבוצות, וכללנו ברביע העליון של הרשימה את המנכ"לים שקיבלו את סך התגמול הגבוה ביותר, וכך הלאה", מסבירה קריזלר.

מניתוח זה עולה כי שכר הבסיס של המנכ"לים הכלולים ברביע העליון עמד על 3.2 מיליון שקל לעומת רק כמיליון שקל במקרה של המנכ"לים הכלולים ברביע התחתון (ראו גרף). הבדל משמעותי זה בא לידי ביטוי גם בשווי המענק שניתן למנכ"ל - ברביע העליון מדובר על מענק בשווי ממוצע של 2.7 מיליון שקל לעומת מאה אלף שקל בלבד ברביע התחתון.

אם בודקים את סך התגמול לפי הרביעים, מגיעים למסקנה כי סך התגמול עבור הרביע העליון הוא 10.2 מיליון שקל, עבור הרביע השני הוא 8.8 מיליון שקל, עבור הרביע השלישי הוא 2.5 מיליון שקל ואילו עבור הרביע האחרון - 1.1 מיליון שקל. במילים אחרות, רק 50 מנהלים מקבלים תגמול כולל שהוא גבוה מהרף שקבעה יחימוביץ' בהצעתה, ונתון זה ממחיש גם הוא את העובדה כי ההצעה רלוונטית למספר מאוד קטן של מנהלים.

2. הקשר בין התגמול לביצועים

בקסלמן וקסלמן לא הסתפקו בדירוג המנכ"לים לפי רביעים, ובחנו את שאלת השאלות - האם יש קשר בין ביצועי החברות לבין התגמול של מנכ"ליהן? "במרכז הדיון הציבורי עומדת השאלה אם אכן יש קשר בין שכר המנהלים לביצועי החברות, ולכן בחרנו לעשות משהו מאוד פשוט", אומרת קריזלר. "לקחנו את המנכ"לים שקיבלו מענק המדורג ברביע העליון של מקבלי המענק, והנחנו שאם יש מתאם מושלם בין המענק שקיבלו לבין ביצועי החברות, הרי שאותן חברות צריכות היו להיות בעלות הרווח הנקי הכי גבוה בשנת 2009", מוסיפה קריזלר.

ואכן, תוצאות המחקר מלמדות שהמצב טוב בהרבה מכפי שמקובל לטעון. 44% ממנכ"לי הרביע העליון - אלו שקיבלו את המענק הכי גבוה - מובילים את החברות עם הרווח הנקי הכי גבוה, ואילו רק 6% מובילים את החברות עם הרווח הנקי הכי נמוך (ראו גרף). "היה חשוב לנו לבדוק את הקשר בין המענק לרווח ולנטרל ממנו את שכר הבסיס, היות ששכר הבסיס אינו משתנה לפי הביצועים, וזאת בשונה מהמענק שהוא לרוב פונקציה של הרווח הנקי", מדגישה קריזלר.

קריזלר גם בדקה כיצד התפלגות רכיבי התגמול משתנה בין הרביעים השונים והגיעה למסקנה כי בקרב מנכ"לי הרביע העליון, החלק המשתנה של סך התגמול (מענק מבוסס ביצועים ותגמול מבוסס מניות) מהווה 69% בקירוב מסך התגמול, בעוד שאצל מנכ"לי הרביע התחתון מדובר רק על 9% (ראו גרף).

קריזלר מצאה עוד כי בקרב מנכ"לי הרביע העליון, שיעור שכר הבסיס (הרכיב הקבוע שאינו תלוי ביצועים) כמעט שווה בגודלו לשיעור המענק (הרכיב המשתנה לטווח הקצר). "זו התפלגות שמאפיינת את חבילות השכר של מנכ"לים של חברות זרות, וזה משקף את המגמה העולמית - התפלגות שווה בין הרכיב הקבוע, הרכיב המשתנה לטווח הקצר והרכיב המשתנה לטווח הארוך", אומרת קריזלר.

לטענתה, עד לפני כמה שנים היה לרכיב הקבוע חלק משמעותי יותר בסך התגמול של מנהלים בכירים ברחבי העולם, אך בעקבות ביקורת ציבורית לחיזוק המתאם בין התגמול לביצועים, ירד חלקו של הרכיב הקבוע עד שנוצר מצב קיצוני הפוך, שבו לרכיב המשתנה היה חלק משמעותי יותר. משבר האשראי האחרון עורר את החשש כי הרכיב המשתנה מגדיל את תיאבון המנכ"ל ללקיחת סיכונים מיותרים, ולכן בימים אלו הנטייה בעולם היא ליצור איזון נכון בין הרכיב הקבוע לרכיב המשתנה כפי שניתן לראות בנתוני הרבעון העליון של המנכ"לים.

3. תגמול מבוסס למניות

מטבע הדברים, קשה לבחון נתוני תגמול מנהלים מבלי לבחון כיצד האופציות - מכשיר התגמול ההוני שאיפשר למנכ"לים לא מעטים להפוך למיליונרים - תורמות את חלקן. בקסלמן וקסלמן ניתחו 40 הקצאות של אופציות למניות למנכ"לים של חברות הכלולות במדד ת"א 100 עד תום 2009, והגיעו למסקנה כי במרבית ההקצאות, מחיר המימוש של האופציה זהה למחיר המניה ביום ההענקה, כלומר, האופציה ניתנת "בכסף". כמו כן, האופציות ניתנות בממוצע בשלוש מנות שוות המבשילות אחת לשנה, ומחיר המימוש שלהן צמוד למדד המחירים לצרכן או לריבית במשק הישראלי.

אך הנתון המעניין יותר שעולה מבדיקה זו הוא שברוב ההקצאות לא נקבעו יעדי ביצוע המהווים תנאי למימוש האופציות מלבד המשך העסקת המנכ"ל בחברה ומשך הזמן שחלף מרגע הקצאתן.

"בעולם יש מגמה גוברת והולכת להעניק תגמול הוני המותנה לא רק בזמן הכהונה כי אם גם ביעדים פיננסיים כמו תשואת המניה בהשוואה לתשואות של מניות של חברות מתחרות", אומרת קריזלר. "בישראל זה מאוד נדיר וכמעט שלא רואים חברות שעושות זאת. עם זאת, משיחות שאנו מנהלים עם לקוחות שלנו, אנו חווים התעניינות גוברת בנושא גם על רקע המגמה העולמית וגם על רקע היתרונות הטמונים בשיטה זו", מוסיפה קריזלר ומדגישה כי "גם ללא התניית קבלת האופציות ביעדים פיננסיים, מדובר במכשיר תגמול המבוסס על ביצועים כיוון שמחיר המניה נגזר מביצועי החברה".

לבסוף, חוזה קריזלר כי בעתיד, ולאור הדיון הציבורי הנוקב, האופן שבו מתגמלים מנהלים ישתכלל - על מגוון רכיבי התגמול - וזה אומר שמדיניות התגמולים תהפוך להרבה יותר מוגדרת מראש מבעבר. "החברות ישאירו מקום לשיקול דעת - כי גם לזה יש יתרונות - אך רוב רכיבי השכר ייקבעו מראש כבר בתחילת השנה". לדבריה, יש כיום יותר ויותר חברות שהופכות את שיטת התגמול לתהליך מובנה ומתודולוגי יותר אך אין הדבר אומר שזה יתרום לירידה בסך התגמול.

22

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.