שירן מאור אלקיים וודיע עואד / צילום: יוסי זמיר

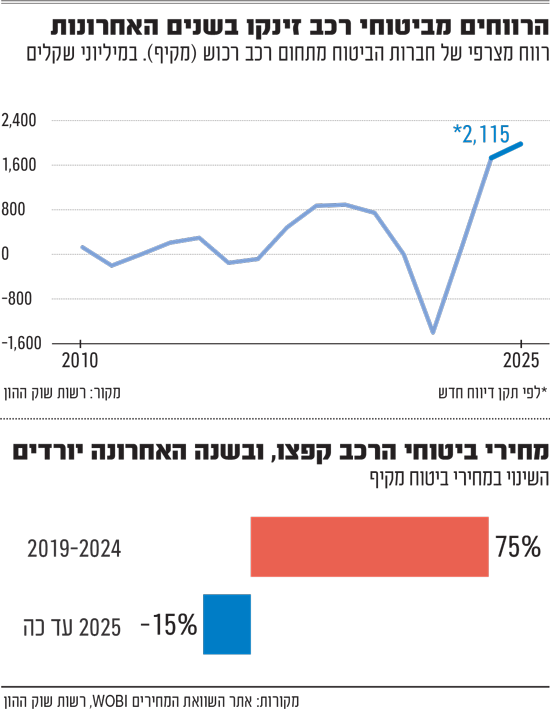

עבור הנהג הישראלי, השנים האחרונות היו סיוט מתמשך בהיבט ביטוחי הרכב. לפי הלמ"ס, מאז 2021 מחירי הביטוחים זינקו ב-40%, תוספת של אלפי שקלים להוצאה של משקי הבית. הרכיב הגדול בהם - מחירי הביטוח המקיף - זינקו אף יותר.

ההסברים של חברות הביטוח, בדבר זינוק דרמטי בגניבות הרכב לערים פלסטיניות מעבר לקו הירוק, לצד התייקרות חלקי החילוף, סיפקו להן חבל ארוך להעלאת פרמיות, ומשם לרווחים שלא היו כמותם בתחום ביטוחי הרכב. כך הפסד מצרפי לענף של 1.55 מיליארד שקל בשנת 2022, הפך לרווח דו שנתי של כמעט 4 מיליארד שקל ב-2024-2025. לשם השוואה, הרווח השנתי ההיסטורי בענף (2010-2021) עמד על 260 מיליון שקל.

● מגדל הציגה דוחות חזקים. אז למה המניה נופלת?

● רווח של 7 מיליארד שקל ברבעון למרות המס החריג. אז מה בכל זאת מטריד את מנהלי הבנקים

● 30 מיליארד שקל בדרך לבורסה: החברות שמנפיקות, ולמה עכשיו

החגיגה הזו הייתה חייבת להיפסק בשלב כלשהו, בוודאי בענף שכולם טוענים שהוא תחרותי במיוחד (16 חברות, אם כי שני שלישים מהשוק כולו נשלטים בידי 6 חברות בלבד). בשלהי 2024 רשות שוק ההון הודיעה על פתיחת בדיקה, והתריעה כי תדרוש הורדת מחירים. חצי שנה לאחר מכן היא כבר מצאה "פערים מהותיים בין הסיכון לבין עלות הפרמיה מהמבוטחים", כלומר שחברות הביטוח ייקרו את ביטוחי הרכב המקיף יותר מדי, ושלחה איום מרומז לחברות להוריד מחירים. בערך באותו הזמן המחירים אכן החלו לרדת.

כעבור חצי שנה נוספת הרשות הציבה אולטימטום, וביצעה מהלך דרמטי במונחים רגולטוריים: דרישה מכל חברות הביטוח להכניס את היד עמוק לתוך מנועי חישובי הסיכון שלהן, ולהגיש מחירים חדשים לאישור הרשות. כלומר - להוזיל אותם. בסוף חודש אפריל כל החברות התיישרו עם כך.

מתחילת השנה שעברה ועד היום מחירי הביטוח המקיף לרכב ירדו בכ-15%-20%, כך לפי הערכות שונות בשוק. בפועל נרשמה ירידה נמוכה יותר בשל עלייה במקביל בביטוחי החובה.

כעת, בראיון לגלובס חושפים האנשים שהיו מאחורי המהלך הרגולטורי את הדרמה שהתחוללה באותם ימים. ודיע עואד, סגן בכיר לממונה על שוק ההון ומנהל חטיבת הביטוח, ושירן מאור אלקיים, האקטוארית הראשית של הרשות ומנהלת חטיבת הפיננסים, מספרים כי חברות הביטוח ניסו בתחילה לעצור את המהלך. לדברי עואד, "כשראינו שהפער בין הפרמיה לסיכון הופך לבלתי סביר החלטנו להתערב נקודתית. זה היה מהלך תקדימי שלא קרה מעולם. לפני היציאה לתהליך נעשה ניסיון מצד החברות לגרום לנו לסגת, בטענה שיש לתת לשוק לעשות את שלו".

תעריף נמוך מדי, גם מביא לפגיעה בציבור

אבל ברשות לא התכוונו להתקפל. מאור אלקיים: "לא נתנו לרעשים להשפיע עלינו, היינו מוכווני מטרה לעשות את הדברים בצורה מקצועית. חברות הביטוח הן גופים חזקים ועצומים אבל זה לא עניין אותנו. לפני האולטימטום ביצענו תהליך מקצועי מקיף של דרישת מידע, ניתוח נתונים וחישוב סיכונים. התהליך המקדים צמצם לבסוף את הרשימה ל-8 חברות בלבד". מגדל, שנבדקה בתחילה, יצאה 'נקייה' בביקורת ולא נדרשה להוריד מחירים.

אלא שמהר מאוד חברות הביטוח נכנעו. עואד: "עם היציאה לתהליך שמחנו לגלות שרוב החברות משתפות פעולה, מבינות מה נדרש מהן ומסייעות לתהליך. זה בניגוד לניסיון להניא אותנו מהיציאה אליו".

מה דרשתם מהחברות?

מאור אלקיים: "היו לנו שלושה עקרונות מנחים: תעריף יציב, תעריף שקוף וברור שאין בו פערי רווחים מוסתרים כך שאי אפשר להבין את המחיר, ושהפרמיות יהיו תואמות לסיכון. היו גופים ששלחו לנו תעריף שיכול לפגוע ביציבות החברה והתנגדנו. לא הסכמנו למחיר נמוך מדי שפוגע ביציבות החברה. הרי היא בסוף צריכה לשלם לצרכן במקרה ביטוח, ולכן חשוב שהחברות יהיו חזקות ויציבות".

מה עוד הגדרתם?

מאור אלקיים: "הסתכלנו על כל הפוליסה עצמה ולא רק המחיר. מעבר לתעריפים, הגדרנו למשל שברירת המחדל להשתתפות העצמית של הלקוח לא תעלה על 1,500 שקל, כדי שלאזרחים יהיה קל יותר להשוות בין החברות ויוכלו להיות צרכנים חכמים. כמובן שכל אחד יכול לקנות מעל או מתחת אם הוא רוצה".

איך התהליך התנהל?

עואד: "נפגשנו באופן פרטני עם כל חברה. לאורך כל החודשים הם הגישו תשובות, ואז מתרחש פינג-פונג. נתנו להן דגשים, הן הגישו מחדש ואז בדקנו שזה עומד בגבולות שהצבנו לעצמנו, ליצירת אחידות מסוימת. מדובר במסמכים אקטואריים מאוד מורכבים. לכל חברה יש נוסחה ותמהיל משלה, אבל שמנו דד- ליין ברור (30 באפריל השנה), והיה מספיק זמן לחברות לקבל את האישור".

חברה אחת, ביטוח ישיר, לא עמדה בדד ליין ובאופן חסר תקדים רשות שוק ההון אסרה עליה למכור ביטוחי רכב. בביטוח ישיר כמובן לא תכננו לצאת מהענף ובסוף אותו היום כבר סידרו את הבעיות מול הרשות וקיבלו את האישור המיוחל.

חברה נוספת כמעט ולא עמדה בדד-ליין

מה קרה עם ביטוח ישיר?

מאור אלקיים: "לא ויתרנו על העקרונות שלנו. הרי לא הגיוני להתגמש מול חברה אחת ולא מול האחרות, זה צריך להיות אחיד. היינו מאוד ברורים שכל החברות צריכות לקבל אי התנגדות עד ה־30 באפריל. מי שלא עמדה בזמנים ובדברים שביקשנו לא קיבלה. מתישהו באותם ימים (3 הימים של אי מתן האישור, בהם היה אסור לביטוח ישיר לפעול, נ"א) חששנו שהחברה מוכרת פוליסות לביטוחי רכב, למרות שהיא טרם קיבלה אישור לתעריף, ולכן יצאנו עם מכתב ההבהרה כדי לוודא שמה שקורה בפועל תואם את הדרישה שלנו.

"ביטוח ישיר היו בקשר איתנו לאורך כל היום ובסוף קיבלו את האישור", מספר כעת עואד. מאור אלקיים מוסיפה כי "לא ויתרנו והם הצליחו לעמוד בעקרונות. לא רצינו להוציא שחקן מהשוק".

עזר לכם שהם לא עמדו במועד, להראות לציבור שאתם לא מתפשרים?

מאור אלקיים: "ממש לא רצינו את זה, רצינו לסיים עם כולם את התהליך בזמן. באנו בנפש חפצה לתהליך, לא עם איזה שוט רגולטורי, אלא ממקום של שיח משותף. היינו זמינים לכל החברות ופנויים לשיחה מעכשיו לעכשיו עם כל חברה שביקשה, גם בשעות הלילה המאוחרות, גם כשעבדנו בימי חופש, או בשישי ובמוצ"ש".

היו עוד חברות שהגיעו לרגע האחרון?

עואד חושף שהייתה עוד חברה שכמעט ולא עמדה בזמנים: "שבועיים לסיום הדד-ליין רוב החברות כבר היו בשלבים מתקדמים לקראת קבלת אישור לתעריפים חדשים. כשהתקרבנו למועד הסיום, היינו קרובים למצב ששתי חברות בלבד לא מסיימות את התהליך מולנו, ולא מקבלות אישור לתעריפים חדשים. אחת מהן האיצה את השיחות איתנו וקיבלה אישור בדקה ה-90".

מה אתם אומרים על הטענות שעד שהגבתם המחירים כבר ירדו בעצמם?

עואד הודף את הטענות על הסף: "כדי לצאת במהלך כזה אתה צריך להיות הכי מקצועי ומבוסס נתונים. אנחנו לא מתנהלים מתוך תחושה או אווירה. זה לא שהציבור מרגיש עלייה במחירים ואז בלחיצת כפתור אפשר להפחית, זה לא עובד ככה. כי צריך גם לראות שהשוק ימשיך להתקיים".

מאור אלקיים: "לא עשינו את זה כדי לקבל כפיים, אלא כי באמת ראינו שזה דורש טיפול. זה חלק מיוקר המחיה ורצינו להביא לתעריף הוגן. צריך לזכור שיש לנו כמה כובעים - אנחנו נדרשים לאזן בין האינטרס הציבורי ליציבות החברות".

מתי תתערבו במחירים שוב?

מאור אלקיים: "באמת שאנחנו לא רוצים להתערב שוב. אנחנו מאמינים שיש פה שוק תחרותי, בין הענפים הכי תחרותיים שיש בארץ, ואנחנו מעדיפים שכוחות השוק יעשו את שלהם".

מה יקרה עכשיו למחירים בביטוח?

מאור אלקיים: "אם לא יקרה משהו חריג וקיצוני, אני חושבת שהמחירים ימשיכו לרדת". עואד מוסיף כי "בינתיים רואים שמגמת הירידה ממשיכה כל חודש. אבל צריך לזכור שיש עוד הרבה דברים שמשפיעים על מחירי ביטוחי הרכב כמו שווי הרכב, גניבות, מחירי החלפים (חלקי חילוף) ושכיחות התאונות. זה לא בשליטה שלנו".

מה המהלכים הבאים שלכם?

מאור אלקיים: "המשבר בביטוח הסיעודי לא ירד מהפרק. אנחנו עובדים מאוד חזק למצוא פתרון, לא הרמנו ידיים. זה מוצר שצריך להיות והוא חשוב".

"הייתי התלמידה הכי גרועה בבי"ס"

מעבר למאבק מול חברות הביטוח, עואד ומאור אלקיים הם שני פורצי דרך בתחומם: עואד הוא מוסלמי שגדל בעיר טמרה בצפון; מאור אלקיים היא יהודייה שההורים שלה עלו מהודו והתקשו בהתאקלמות בישראל. היא גם האישה הראשונה שהגיעה לתפקיד האקטוארית הראשית ברשות שוק ההון.

"ההורים שלי נולדו בהודו, אני נולדתי בארץ", מספרת מאור. "כילדה, חוויתי בעוצמה את הקשיים של ההורים שלי בארץ, ראיתי שצוחקים עליהם שהם שחומים, וגם על השפה שלהם. שירן של היום זו לא שירן של אז. הייתי התלמידה הכי גרועה בבית הספר, עם ממוצע 40. בית ספר היה לא בשבילי, לא מצאתי את עצמי והרגשתי שאף אחד לא באמת מאמין בי. בכל שיעור אמרו 'שירן צאי החוצה', או 'ממך לא ייצא כלום'. הייתי שומעת את זה כל הזמן".

התפנית התרחשה בכיתה ח', כשהחליטה לקחת את עצמה בידיים. "אחרי שראיתי בטלוויזיה אשת עסקים, עם חליפה, שנראתה מרשימה ורציתי להיות כמוה". היא סיימה תואר ראשון ושני בסטטיסטיקה בהתמחות באקטואריה. עבדה בהפניקס, ביטוח ישיר, איילון ואחר כך הגיעה לרשות שוק ההון. בהמשך עזבה לביטוח חקלאי ולאחר שמיצתה גם שם, התפטרה כדי להקים סטארט-אפ. אבל אז הרעיון הוכנס למגירה, והיא הלכה להגשים חלום ולהיות האקטוארית הראשית של רשות שוק ההון.

בזמן שמאור אלקיים שייטה בין חברות הביטוח הפרטיות, עואד פילס את דרכו במעלה השירות הציבורי. הוא גדל בטמרה שבצפון הארץ, עבר לירושלים בגיל 19 ולמד באוניברסיטה העברית, במסלול המשלב חשבונאות ותקשורת. כמעט במקרה, הוא מספר, "קיבלתי הצעה והתגלגלתי לנציבות שירות המדינה. בכלל לא ידעתי מה זה. זה היה ב־2008 ואז לא היו הרבה בני מיעוטים בשירות המדינה". ב־2012 הוא הגיע לרשות שוק ההון (אז עוד אגף), ועבר שורה של תפקידים עד לכסא הסגן הבכיר. לדבריו, "תמיד האמנתי שאם אתה טוב ומוכיח את עצמך - אי אפשר להתעלם מזה. ואכן קיבלתי פה את ההזדמנויות. זה תוצאה נטו של עבודה קשה".