/ צילום: שלומי יוסף")

ח"כ אביגדור ליברמן, ישראל ביתנו (בוקר טוב ישראל, גלי צה"ל, 12.7.23) / צילום: שלומי יוסף

שר האוצר לשעבר, אביגדור ליברמן, תקף בראיון בגלי צה"ל את מדיניות הממשלה והתייחס, בין היתר, ליוקר המחיה. "קח כל זוג צעיר שמחזיר משכנתה חודשית. מאז שהם (הממשלה הנוכחית) עלו לשלטון, ההחזר החודשי עלה ב־1,143 שקל בממוצע. כל זוג צעיר שלקח לפני חמש שנים משכנתה של מיליון שקל, יש לו כרגע להוסיף 1,143 שקל (בחודש)". אלא שמיד אחריו עלה לשידור שר התקשורת, שלמה קרעי, שטען מנגד כי ליברמן "משקר בלי למצמץ… הוא שוכח שבתקופתו הריבית עלתה עד ל־3.75%…", כך של־"80% מאותם 1,200 שקל ליברמן אחראי".

לפני שנבדוק את הדברים נזכיר כי מי שקובע את גובה הריבית, והאם להעלות אותה, הוא נגיד בנק ישראל, שפועל באופן עצמאי מהממשלה, כשלנגד עיניו הצורך לעמוד ב"יעד האינפלציה". כלומר, למתן עליות מחירים חדות מדי. ועדיין, ליברמן היה זה שקשר בין שיעור עליית הריבית לבין תקופת כהונת הממשלה. על מה מבוסס הנתון שבו נקב?

נראה שמדובר בחישוב שעורכים בהתאחדות יועצי המשכנתאות ומתפרסם מעת לעת בכלי התקשורת. במאי האחרון אכן דווח כי לפי החישוב הזה המשכנתה הממוצעת התייקרה ב־1,148 שקל. אלא שמדובר על התייקרות מאז אפריל 2022 - אז החל בנק ישראל במהלך של העלאות ריבית - בתקופה שבה עדיין כיהנה הממשלה הקודמת, בראשות נפתלי בנט ויאיר לפיד.

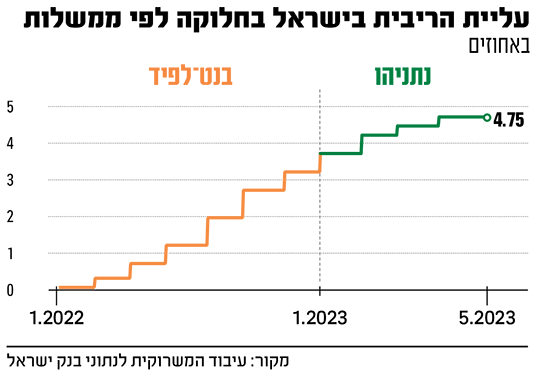

למעשה, כפי שציין קרעי, מהתבוננות בחישוב הזה ניתן לראות כי רוב העלאות הריבית שנכללות בו התבצעו בתקופת הממשלה הקודמת. מתוך עשר העלאות ריבית שבוצעו בתקופה הרלוונטית - אפריל 2022 עד מאי 2023 - שש אירעו עד סוף דצמבר 2022 (מועד סיום כהונתה של הממשלה הקודמת). העלאה נוספת אירעה ב־2 בינואר, ימים ספורים לאחר כניסת הממשלה החדשה לתפקידה.

אם נכליל גם את ההעלאה הזאת תחת אחריות הממשלה הקודמת נוכל לראות כי בתקופתה עלתה הריבית מ־0.1% ל־3.75%, בעוד שתחת הממשלה הנוכחית הריבית המשיכה לעלות מ־3.75% ל־4.75%. ובחלוקה לאחוזים: 78% (עלייה של 3.65 נקודות אחוז) מהעלייה נרשמה בתקופה ממשלת בנט לפיד ורק 22% (עלייה של נקודת אחוז אחת) נרשמו תחת הממשלה הנוכחית.

בשורה התחתונה: דבריו של ליברמן לא נכונים ברובם. מאז החל בנק ישראל בהעלאות הריבית ועד למאי האחרון אכן נרשמה עלייה של 1,148 שקל בהחזר המשכנתה הממוצע, אך רוב ההתייקרות הזאת נובעת מהעלאות ריבית שבוצעו בימי הממשלה הקודמת.

תחקיר: יובל אינהורן