האם ענף הנדל"ן, ובעיקר חברות המגורים, עומד בפני גל הנפקות חדש? ב־2021 ו־2022 שלל חברות נדל"ן יצאו להנפקה בבורסות תל אביב, אולם מאז הייתה תקופה ארוכה ללא הנפקות בענף. למעשה, לאורך 2023 לא התבצעה אף הנפקה של חברת נדל"ן בת"א ונעשו רק כמה הנפקות אג"ח מצד חברות נדל"ן פרטיות. אלא שבפברואר 2024 החל המצב להשתנות. אפי קפיטל גייסה 92 מיליון שקל לפי שווי של 460 מיליון, והיום גייסה חברת עמרם אברהם 313 מיליון שקל לפי שווי של יותר ממיליארד וחצי. בעבר גייסה שתי סדרות אג"ח.

● פרשנות | למעלה מ-8,000 דירות בתל אביב מחכות לרוכשים, וזה מחיר הדירה הממוצעת

● שאלת השבוע | 5 דברים שכדאי לדעת לפני שרוכשים דירה

● ניתוח | קודם תקום ועדה, אח"כ נראה: החורים במתווה החדש להבאת עובדים זרים

מאז מספר חברות אותתו על כוונה דומה. מדוע בוחרות חברות הנדל"ן להנפיק דווקא עכשיו, מה תהיה ההשפעה על ההנפקות על הענף ומי החברות שיהפכו בקרוב לציבוריות?

מתכוננות: הנפקה או גיוס באגרות חוב?

חברה אחת שבנוגע אליה התפרסמו ממש לאחרונה ידיעות על כוונה להנפיק מניות בבורסה היא חברת יוסי אברהמי. על פי הפרסומים, מכוונת החברה לגיוס של 200 מיליון שקל, לפי שווי של מיליארד שקל לחברה (לפני הכסף). החברה צפויה לפרסם תשקיף לקראת סוף השבוע הבא, אך מועד זה עוד עשוי להידחות.

חברה נוספת שהודיעה כי היא נערכת להנפקה בבורסה היא חברת דונה נדל"ן, שבכוונתה לגייס כ־700 מיליון שקל לפי שווי של 3.5 מיליארד שקל. החברה עדיין שוקלת האם לבצע כצעד ראשון הנפקת אג"ח או הנפקה של מניות, אולם בענף מעריכים כי בכל מקרה צעד כזה יתרחש לכל המוקדם ב־2025, ולא השנה.

את הנפקת יוסי אברהמי מובילה חברת החיתום אקטיב של עומרי לוי, ואילו את הנפקת דונה מובילה חברת החיתום אוריון של ארז גולדשמידט.

חברה נוספת שהוזכרה לאחרונה על ידי גורמים בשוק כמי שעשויה להצטרף לבורסה בעתיד הקרוב היא קבוצת שבירו, חברה בעלת פורטפוליו נכסים גדול למדי, אשר בשוק מעריכים כי היא בוחנת הנפקה - אך לא בעתיד הקרוב.

בענף נשמעו בתקופה האחרונה גם דיבורים על אפשרות הנפקה של חברת גשם החזקות, אך נראה כי לפי שעה הצעד היחיד שתעשה החברה בכיוון זה הוא הנפקת אג"ח. חברת פאי סיאם, שפועלת בשוק המלונות, כבר הודיעה בדוח המסכם ל־2023 כי היא נערכת להנפקה, לפי שווי של עד מיליארד שקל.

בטווח הרחוק יותר, אחת "החשודות המיידיות" באפשרות ליציאה להנפקה היא קבוצת תדהר, אחת החברות הפרטיות הגדולות ביותר בענף הנדל"ן כבר שנים. על הנפקה אפשרית מדברים בענף עוד לפני המהלך המפתיע של אורי לוין - שעבר מתפקיד מנכ"ל דיסקונט לתפקיד מנכ"ל תדהר. במסגרת תנאי העסקתו יקבל לוין תגמול ההוני - עד 3% ממניות החברה הפרטית.

במעמד המינוי של לוין הבהיר יו"ר החברה גיל גבע, בשיחה עם גלובס, כי הנפקה אינה על הפרק, אך הוסיף הסתייגות בנוגע לעתיד: "המינוי הוא לא חלק ממהלך להנפקת החברה. אין כוונה כזאת בעתיד הקרוב ובמצב השוק הנוכחי. זה לא מהלך פסול בטווח הארוך, אבל בטווח הקצר והבינוני זה לא על הפרק". באוגוסט האחרון רכשה חברת הביטוח הראל 10% מהחברה תמורת 390 מיליון שקל, מה שמאפשר לה נזילות גם ללא הנפקה.

חברה גדולה נוספת שעשויה לצאת להנפקה בעתיד היא חברת אביסרור משה ובניו, שהתפתחה בקצב גבוה בשנים האחרונות ובין היתר מחזיקה בפרויקט באחד המקומות היוקרתיים ביותר בישראל, פרויקט "אשירה" ברובע שדה דב. ברכישת הקרקע עבורו השקיעה החברה ב־2021 סכום אדיר של 1.1 מיליארד שקל. גורמים בענף מציינים כי החברה שקלה בעבר כמה פעמים אפשרות להנפקה בבורסה, אך אירועי מאקרו שונים דחו את הכוונה בפעמים אלו. הכוונה להנפיק עודנה שרירה וקיימת, אך ככל הידוע כרגע לא נעשים צעדים קונקרטיים בנושא.

המוסדיים נכנסים לבעלות בחברות פרטיות

רמז אפשרי להנפקה עתידית הוא רכישת חלק מהבעלות בחברות נדל"ן פרטיות על ידי גופים מוסדיים. בשנים האחרונות ראינו כמה עסקאות כאלה. חברת הראל רכשה כאמור 10% מתדהר, וכן רכשה 20% מחברת עץ השקד תמורת 60 מיליון שקל ב־2021. באותה שנה רכשה הפניקס 25% מהחברה הפרטית בנייני העיר הלבנה.

חברות כאלה, בעיקר אלו שביצעו את ההשקעה לפני פרק זמן משמעותי, יבקשו בקרוב לראות את הרווח מהשקעתן, והדרך המהירה ביותר לעשות זאת היא באמצעות הנפקת החברה בבורסה.

"לא מעט מהשקעות המוסדיים בחברות הפרטיות לאחרונה היו בחברות נדל"ן למגורים", אומר יניב פגוט, סמנכ"ל מחלקת מסחר בבורסה בתל אביב. "הן הבינו שזו ההזדמנות הנכונה. הן יכולות להיכנס להשקעה גם בתחום ההתחדשות העירונית, וגם בתחום הזה ראינו נוכחות משמעותית בבורסה בתקופה האחרונה. המוסדיים רואים קדימה את ההזדמנות העסקית, עוד הרבה לפני המשקיעים הפרטיים, ומבינים שדרך אותן חברות אפשר ליהנות מה־upside המובטח בשוק המגורים, בפעילות אשר פרוסה על פני כל הארץ, בפיזור רחב, בין ערים שונות ובין פרויקטים שונים".

יניב פגוט, סמנכ''ל מחלקת מסחר בבורסה בתל אביב / צילום: סיון פרג'

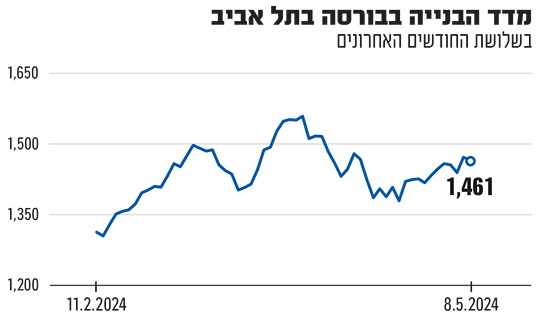

מדד הבנייה עלה ב־7% מתחילת השנה

אך מה גורם לכך שדווקא התקופה הנוכחית מסתמנת כתקופה נוחה להנפקות? מצב הרוח הכלכלי, המדיני והלאומי מראה בדיוק להפך, ובכל זאת גם הפעילות בענף הולכת ומתעוררת, וגם האיתותים על הנפקות קרבות הולכים ומתגברים. מדד ת"א־בנייה הוא אחת הדוגמאות הטובות לכך: לכאורה, הוא אמור היה להציג תוצאות שליליות על רקע המצב הכללי המאתגר, אך מאז שהגיע לנקודה הנמוכה ביותר שלו בשנה האחרונה, ב־23 באוקטובר (כשבועיים לאחר מתקפת הטרור) הוא עלה ב־37.7% עד היום. מאז תחילת השנה עלה המדד ב־7%.

"אני לא מכיר הרבה אנשים שהרוויחו תשואה כזו על מדד, ועוד בשנה כזו", אומר פגוט. "למרות הקטסטרופה שבה אנחנו נמצאים, אף שהאתרים סגורים, המכירות נמוכות, המלחמה עוד כאן והריביות גבוהות - במקום שהמדד יקרוס, כמו שרובנו היינו מצפים, קורה ההפך. זה מראה כי לאורך זמן, בעיקר בתחום המגורים וכל עוד צד ההיצע לא נפתר, מי שמרוויח הוא מי שיש לו מלאי וקרקעות - גם בתקופות כאלו - והמשקיעים הגדולים מבינים את זה".

הכול שאלה של הזדמנויות, הוא מציין: "הסיטואציה הנוכחית משקפת את ההזדמנות שהמשקיעים רואים מול העיניים. אנשים מסתכלים קדימה ורואים הזדמנות עסקית. בסיטואציה המשקית שהגענו אליה התגלו ויתגלו חוליות חלשות שהשנתיים האחרונות עשו להן רע, וכך יגיעו ההזדמנויות העסקיות. נוסף על כך, קבלן ויזם שרוצים להצטייד בכסף בתוך זמן קצר יחסית ובדרך נוחה, כדי לנצל את ההזדמנויות שיצוצו, וגם מעדיפים שלא להישאר תלויים רק בבנקים - ילכו לבקש את הכסף מהציבור".

לדברי יואל אמיר, מנכ"ל חברת המידע העסקי Coface BDi, לאחר הצניחה ב־2023, המהפכה המשפטית והשפעותיה והמלחמה שעודנה בעיצומה, "ישנה ציפייה שב־2025 תחול גאות וצמיחה מהירה בשוק. בנק ישראל חוזה שהמשק יציג ב־2025 צמיחה של כ־5%, וכי השקעה בנכסים קבועים ובנדל"ן תרשום גידול של כ־10% בשנה זו".

יואל אמיר, מנכ''ל חברת Coface BDi / צילום: יהודה סובול

"הבורסה היא שותף שנותן להנהלה לנהוג"

אמיר מוסיף כי "בשל הריבית הגבוהה נוצר צורך לגייס כספים מצד יזמים וקבלנים, אם משום הציפייה שהריבית תישאר ברמתה הנוכחית ותדרוש מקור חלופי למימון הפעילות; אם לטובת הצטיידות במזומנים; ואם בשל צפי לצמיחה גבוהה שתלווה בביקוש גבוה לדירות בשנים הבאות. גם הצורך לשפץ ולבנות מחדש חלק גדול מהבתים שנפגעו ביישובי הגבול הוא שיקול וגם ההתעניינות העולה מצד תושבי חוץ".

אמנם הפיכת חברה לציבורית מאפשרת גיוס הון בצורה מהירה, אך יש לכך מחיר בדמות דוח וחשבון שעליה לתת למשקיעים ושקיפות כמעט מוחלטת.

"הבורסה היא לא פחות מאשר גן עדן להגשמת חלומות עבור חברת נדל"ן", מכריז פגוט. "כשחברה מבצעת הנפקה בבורסה, היא בונה לעצמה תמהיל מימון בעלויות שונות. אמנם היא מכניסה שותף, ציבור המשקיעים, אבל מקבלת חוב בלי ביטחונות, שמשמש בחלק גדול מהחברות כהון לפרויקטי הבנייה עצמם, ולמעשה מוריד את עלות ההון בצורה משמעותית עבור החברה. אגב, אותו שותף הוא בדרך כלל שותף נוח, כזה שיושב במושב האחורי של הרכב ומאפשר לראשי החברה לנהוג ולנווט, מבלי לדרוש אחיזה בהגה, לעומת שותפים אחרים.

"במקרים רבים, ההנפקה נעשית בחברות משפחתיות, אשר מעוניינות לחלק את ההון שלהן. כאשר הן פרטיות קשה הרבה יותר לחלק את ההון הזה בצורה הגיונית. אם לאחד האחים יש 8% ממניות החברה נניח - איך הוא יקבל אותן אם החברה לא בבורסה? הוא יקבל בניין? הבורסה היא הכלי האולטימטיבי לשם כך".

ייתכן שההזדמנות בהנפקה ציבורית בעת הזאת קורצת יותר למשקיע מאשר לחברה המנפיקה?

"אין ספק שהבורסה בתל אביב מציעה בתקופה הזאת תמחורים אטרקטיביים בעיקר לקונים, ואילו למוכרים, קרי המנפיקים - פחות", אומר פגוט. "אבל לטעמי, המחשבה להמתין לטיימינג טוב יותר להנפקה שגויה: נכון שאפשר לחכות לתקופה שבה המחירים יהיו גבוהים יותר, אבל אף אחד לא יכול לדעת מה יהיה. הנפקה היא לא אירוע חד־פעמי, אלא מתמשך, וחברה שנכנסת עכשיו לבורסה תהיה שם גם בעוד 20 שנים, 30 שנים ואפילו 50. השיקול צריך להיות בראייה לאורך זמן. לדעתי כדאי 'למלא את המחסניות' כבר עכשיו, לצבור מוניטין ובעתיד למכור מניות נוספות יותר ביוקר. מהלך כזה גם יכול לשרת את החברה אם חלילה יגיעו ימים קשים יותר, בזכות הכסף שכבר גייסה".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.