עונת הדוחות בפתח ומי שירכזו עניין הן חברות הנדל"ן למגורים שפועלות בענף בסחרור: מהקיפאון של השנה שעברה, דרך ההיעלמות של הפועלים הפלסטינים ועד לחרם הטורקי. כלכלני חברת הדירוג S&P מעלות גיל אברהמי, מנהל פעילות דירוג תאגידים בישראל ויבגני סילישטיאן, מנהל תחום קבלנות והנדסה, תשתיות ומימון פרויקטים, מנתחים את המצב בענף.

● מעל 3.5 מיליון שקל לדירת 4 חדרים: העיר הגדולה שמתברגת בצמרת המחירים, מיד אחרי תל אביב

● התוכנית של רמת גן במקום תמ"א 38: עד 10 קומות ברחובות המסחריים

● חומרים תוצרת הארץ ושימוש בטכנולוגיה: איך להוציא את ענף הבנייה לעצמאות

1 המבצעים מאוששים את המכירות

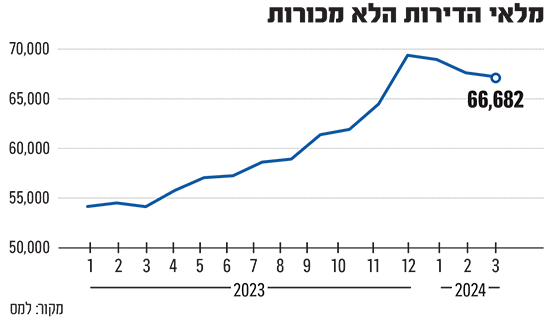

על רקע הקיפאון שאפיין את הענף בחודשים האחרונים, וביתר שאת מאז פרוץ המלחמה, בחברות הנדל"ן למגורים יצאו בשלל מבצעים כדי לפתות רוכשים פוטנציאליים. הנפוץ ביותר הוא ככל הנראה ה־80/20 - שלמו 20% כעת, ואת היתרה במועד הכניסה. הטבות נפוצות נוספות הן פטור מהצמדה למדד המחירים לצרכן או למדד תשומות הבנייה. ב־S&P מעלות מדגישים כי "הביקוש נותר עדיין נמוך בראייה היסטורית, אך החודשים האחרונים מצביעים על התאוששות קלה, בעיקר במכירות של דירות חדשות, על רקע מבצעי הקבלנים לקידום מכירות, אך בשלב זה קשה להגיד שמדובר בשינוי מגמה". הם מוסיפים כי מנגד ניתן להצביע על עלייה בהיקפים גבוהים ברמה היסטורית במלאי הדירות החדשות שלא נמכרו - כ־67 אלף יחידות בפברואר 2024 לעומת כ־44 אלף יחידות בפברואר 2022.

"מבצעי ה־80/20, מהווים הטבה משמעותית ללקוח שלא משלם כעת ריביות, לצד הטבות נוספות שאינן חלק ממחיר הדירה כמו פטור מהצמדות ומפרטים יותר גבוהים. זה שווה כמה עשרות אלפי שקלים. המסקנה היא שגם אם רואים עלייה במחירי הדירות היא מלאכותית ואינה משקפת בהכרח את ההטבות".

ואכן, הנתונים שפרסם האוצר בשבוע שעבר מראים מגמה של התאוששות, המתבטאת בעלייה בגביית מס רכישה. באוצר ציינו כי לראשונה מאז 2022 נרשמה באפריל עלייה במס הרכישה, בשיעור של 19%. במקביל, נתוני הלמ"ס שפורסמו השבוע הראו עלייה של 10% במספר הדירות שנמכרו במרץ, לסך של 7,640 דירות. בכמות הדירות החדשות נרשמה קפיצה של 26%, ככל הנראה על רקע מאמצי השיווק.

"הירידה בביקוש הובילה לגידול ניכר במלאי הדירות החדשות שלא נמכרו. במקביל, הלוואות הליווי התייקרו משמעותית. שילוב הגורמים הללו הביא לירידה בהיקף רכישת הקרקעות על ידי יזמים ולהאטה בקצב הבנייה", אומרים ב־S&P מעלות, ומסבירים כי העלייה החדה של כ־20% במחירי הדירות בשנת 2022, יחד עם העלייה המשמעותית בריבית שעומדת כיום על 4.5%, גרמו לצניחה חדה במספר העסקאות בשנת 2023. כתוצאה מכך, נרשמה ירידת מחירים מתונה של כ־1.6% באותה שנה.

2 התחדשות עירונית תופסת נתח משמעותי

כפועל יוצא מהעובדה שהריבית גבוהה והיצע הקרקעות באזורי הביקוש נמוך ממילא, יותר ויותר חברות משקיעות מאמצים בקידום פרויקטים של התחדשות עירונית. אמנם שם לא צריך לקחת הלוואות ענק לצורך רכישת קרקעות, אך מדובר בריצה למרחקים ארוכים. בין היתר, צריך להשיג את הרוב הנדרש בקרב הדיירים ולקבל אישורים רבים מהרשויות.

"מרגישים שיש הקשחת תנאים מצד הבנקים ורואים שיש ירידה בהיקף רכישות הקרקע מצד יזמים ובהיקף הבנייה", מסבירים כלכלני S&P מעלות. "יש כמה חברות מובילות בתחום ההתחדשות העירונית כגון אאורה, אשדר, אזורים, שיכון ובינוי, קרסו נדל"ן - והתחום הופך להיות אטרקטיבי יותר ויותר בגלל עלויות המימון והיעדר צורך בהון עצמי גבוה לרכישת קרקע. אצל החברות הגדולות, רואים שתהליכים שהחלו לפני חמש־שש שנים, מבשילים עכשיו".

עד כמה ההתחדשות העירונית תופסת נתח משמעותי מכלל הפעילות? לדבריהם, המצב משתנה מחברה לחברה. "אצל אאורה זה חלק מהותי מהפעילות. בערך 60% מהדירות שבשיווק או בביצוע הן במסגרת פינוי בינוי. אם מסתכלים על המשקל של המגזר מסך הרווח הגולמי, זה יכול להגיע אפילו ל־70%־75%. בשורה התחתונה, אלו פרויקטים שמאופיינים בשיעורי רווחיות גבוהים יחסית, אך הם משקפים גם את עלויות הסיכון, ומורכבות הבנייה במרכזי ערים", הם מסבירים. "אאורה היא הבולטת ביותר, אך אצל חברות כמו שיכון ובינוי ואשדר ההתחדשות העירונית תופסת בערך 15% מנתח הפעילות, באזורים זה בערך 50% בביצוע ובשיווק".

3 הפועלים נעלמו, חומרי הגלם נעצרו

המלחמה זעזעה את ענף הנדל"ן המקומי. עשרות אלפי פועלים פלסטינים נעלמו ביום אחד, אתרי הבנייה הושבתו, המכירות ירדו לשפל היסטורי ואם לא די בכך, לפני מספר שבועות טורקיה הודיעה על עצירת מכירת חומרים לענף הבנייה. לאחר מכן היא הרחיבה את החרם לכלל ענפי המשק. איך זה משפיע על החברות?

ב־S&P מעלות מסבירים כי בהקשר זה יש שוני מהותי בין חברות גדולות לקטנות. "זה שוק מבוזר. החברות הגדולות גמישות יותר, הן הצטיידו בחומרי גלם מראש, ולכן ההשפעה עליהן צפויה להיות מתונה יותר. בדרך כלל יש להן מלאים בהיקפים גבוהים יותר לזמן ארוך עם יכולת לנייד בין פרויקטים ואפשרות למצוא חלופות. זה נכון גם בהיבט העובדים. הן יותר גמישות מבחינת מציאת עובדים חדשים ועבודה מול חברות כוח אדם. אצל הקטנות זה צפוי להשפיע על לוח הזמנים באופן מהותי יותר וילחץ את העלויות כלפי מעלה". עם זאת, הם מציינים כי החרם הטורקי עשוי לפגוע בכל החברות אם יימשך לאורך זמן, שכן יזמים רבים התרגלו לייבא חומרים ומוצרי בנייה מטורקיה. יבוא ממדינות אחרות צפוי לקחת זמן ולהיות יקר יותר.

4 הריבית והמלחמה: מה יקרה לחברות?

ההתמקדות בהתחדשות עירונית היא רק אחת ההשלכות של הריבית הגבוהה במשק. בענף שהתרגל לחיות במשך עשור תחת ריבית אפסית, מדובר בשינוי משמעותי וחד עבור לא מעט שחקנים. אם מוסיפים לכך את השלכות המלחמה, קיים חשש ליציבות של לא מעט שחקנים בענף - הממונפים מביניהם - כך מסבירים כלכלני S&P מעלות.

"שוק המגורים מאוד מבוזר. יש המון קבלנים שגם אם יגיעו לדיפולט לא נשמע עליהם", הם אומרים לגלובס. "מי שייפגעו בעיקר הם השחקנים הקטנים. בקרב החברות הציבוריות זה כנראה לא יקרה. הן בעלות גמישות פיננסית גדולה יותר ויש להן נגישות לשוק ההון. אמנם התשואות על החוב גבוהות יותר, אבל החברות, בטח אלו המדורגות, בעלות איתנות גבוהה יותר. חברות קטנות יותר, עם לחץ מצד הבנקים, עלולות להיפגע יותר".

לדבריהם, גורם אחר הממתן את הסיכון הוא שהחברות מגיעות אחרי עשור מאוד חזק מבחינה פיננסית. יש להן שולי ביטחון. "חלק ניכר מהחברות שהנפיקו אג"ח האריכו את המח"מ שלהן. זה בכל השוק ולא רק בנדל"ן. וזה ממתן את הסיכון. מצד שני, הריבית כבר שנה וחצי גבוהה יחסית, התחזיות מצביעות על האטה בצמיחה, המחסור בעובדים והבעיות בשרשרת ההספקה עדיין לא נפתרו והמלחמה עדיין נמשכת ולכן בראיה כללית הסיכון בכל הענף התגבר כתוצאה מכך. בשורה התחתונה, חברות קטנות עשויות להיתקל בבעיות, ואנחנו מעריכים שנראה יותר דיפולטים. יש המון חוסר ודאות".

ההערכה שלהם היא שקצב המכירות יישאר איטי לפחות במחצית הראשונה של שנת 2024, וכי לאור המלאי הגדול של דירות חדשות שטרם נמכרו, הצפי הוא שהשינוי השנתי במדד מחירי הדירות יהיה נמוך. בחודשים האחרונים אמנם רואים מגמת עלייה מחודשת במחירים אך הם מסבירים כי צריך לחכות עוד מספר חודשים לפני שניתן יהיה לקבוע כי מדובר במגמה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.