כמעט כולנו אוהבים לשנוא את הבנק שלנו אבל רק מעטים עוברים לשנוא בנק אחר - לפי ההערכות 3%-5% מלקוחות הבנקים עוברים לבנק אחר מתוך כ-400 אלף חשבונות חדשים הנפתחים מדי שנה (כ-100 אלף מתוכם על-ידי צעירים המצטרפים למאגר העו"ש).

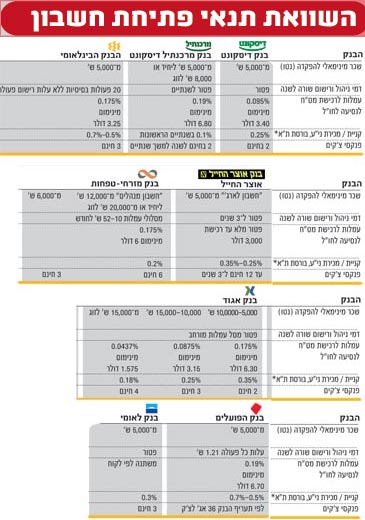

"גלובס" בדק את הצעותיהם של שמונה בנקים - לאומי, פועלים, דיסקונט, מרכנתיל דיסקונט, מזרחי-טפחות, אגוד, הבינלאומי ואוצר החייל - למצטרפים חדשים, המבקשים לפתוח חשבון עו"ש לשכירים.

הממצאים ממחישים, כצפוי, כי הבנקים הקטנים והבינוניים מציעים למצטרפים תנאים אטרקטיביים לעומת הבנקים הגדולים שהציעו תעריפים סטנדרטים למדי.

בחלק מהבנקים, ובהם הבינלאומי, הפועלים, אוצר החייל ומרכנתיל-דיסקונט, אין שוני בתנאים בהתאם לגובה המשכורות. התנאים מוצעים למעבירים 5,000 שקל (נטו) ומעלה. בתחרות על ליבו וכיסו של הצרכן בנישה זו מציע בנק אוצר החייל, במסגרת חשבון "לארג'", את ההצעה המפתה ביותר.

באגוד ומזרחי-טפחות ההטבות משודרגות ככל שעולה גובה המשכורת (בבנק המזרחי-טפחות מתחילים ב-12,000 שקל ובבנק אגוד שני מסלולים: האחד למעבירים 10,000-15,000 שקל והשני מ-15,000 שקל לזוג).

בשקלול ההטבות והתעריפים בנק אגוד משתלם יותר, במיוחד לאלה המעבירים מ-15,000 שקל משכורת לחשבונם. ראוי גם כאן לבחון את הצעת בנק אוצר החייל, בה שורת ההטבות נמשכת לאורך שלוש השנים הראשונות.

ממשכורת של 5,000 שקל

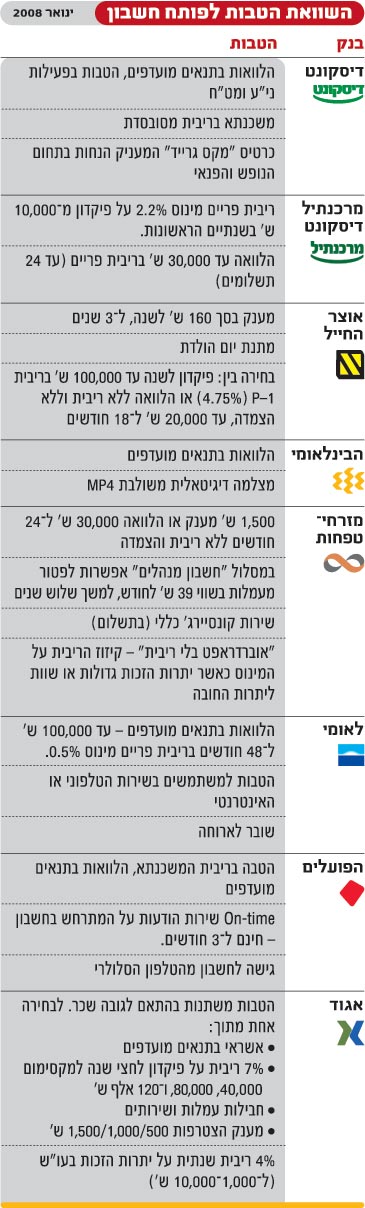

כאמור, תנאים מפתים במיוחד מציע בנק אוצר החייל, כאשר במשך שלוש שנים מקבל הלקוח החדש את התנאים המועדפים - לעומת שנה במרבית הבנקים. ההצעה כוללת פטור מדמי ניהול ועמלת רישום שורה, פטור מעמלת רכישת מט"ח לחו"ל (עד 3,000 דולר), 12 פנקסי צ'קים חינם ומענק כולל של 480 שקל. לפני שנה הציע הבנק למצטרפים החדשים מענק של 2,000 שקל, כעת מוצעת הטבה מעניינת המעניקה ריבית של P-1, כיום 4.75%, על יתרות העו"ש (עד 100 אלף בשנה).

בנק טפחות: מבין ההטבות שמציע הבנק ניתן לבחור ב-1,500 שקל מענק או 30 אלף שקל הלוואה ללא ריבית והצמדה. בנוסף, מקוזזת הריבית על המינוס בין יתרות הזכות והחובה - הטבה שמשתלמת בחשבון שבו אין סנכרון בין העברת המשכורת להוצאה - כך למשל חיובי המשכנתא או כרטיסי האשראי.

בנק אגוד: כאן מוצעת בחירה בין ארבע הטבות: מענק כספי של 500 שקל, פטור מעמלות ושירותים, הלוואה בריבית חצי מהפריים או 7% על פיקדון לחצי שנה (עד 40,000 שקל). הטבה נוספת היא ריבית זכות בשיעור של 4% על יתרות הזכות היומיות בחשבון העו"ש (ל-1,000-10,000 שקל למשך שנה).

הבינלאומי: הבנק נותן פטור מ-20 עמלות בסיסיות ועמלת רכישת מט"ח מוזלת, ומעניק הבנק למצטרפים מצלמה דיגיטאלית.

מרכנתיל דיסקונט: הבנק פורש את ההטבות לשנתיים וביניהן פטור מדמי ניהול ועמלות רישום. במסגרת הטבות ריבית פריים מינוס 2.2% על פיקדון 10,000 שקל.

בבנק דיסקונט מציעים פטור מדמי ניהול לשנה, עמלת המרת מט"ח מוזלת ובין ההטבות המוענקות לתקופה של שנתיים - הלוואות בתנאים מועדפים.

ההצעה הסטנדרטית שנתקבלה מבנק הפועלים אינה כוללת פיתויים למצטרפים. כך למשל עלות רישום פעולה 1.21 שקל ופנקסי הצ'קים המתומחרים בהתאם לתעריפון - 36 אג' להמחאה. ההטבות כוללות שירות מידע מיידי על המתרחש בחשבון' אולם למשך 3 חודשים בלבד.

לאומי מציע פטור מדמי ניהול ומעמלות רישום למשך שנה ושלושה פנקסי צ'קים חינם, אולם יתר התעריפים, כפי שהודגש, מותאמים לפי "אפיון" לקוח - כך בהמרת מט"ח או בקביעת מסגרת אשראי. בין ההטבות, הלוואות בתנאים מועדפים ושובר לארוחה.

ממשכורת של 10,000 שקל

"חשבון המנהלים" של מזרחי-טפחות מיועד למעבירי משכורת מ-12,000 שקל ליחיד או 20,000 שקל לזוג. השוני לעומת חשבון עו"ש "רגיל", מתבטא בעיקר בהרחבת ההטבות - אפשרות לבחור בפטור מעמלות רישום ודמי ניהול לשלוש שנים (בשווי 39 שקל לחודש). הטבה אחרת היא שירות קונסיירג' החולש על תחומי החיים - הסעה לנמל התעופה, תיקון קלקולים בבית וכד' (כרוך בהשתתפות עצמית בהתאם לשירות).

במסלולים המשודרגים של אגוד לבני זוג המעבירים משכורת של 10,000-15,000 שקל ומ-15,000 שקל, גדלים שיעורי ההנחות ב-50% וב-75% בהתאמה, על עמלת החלפת מט"ח ועל קנייה ומכירה של ני"ע. נזכיר כי הטבה משמעותית היא ריבית קבועה של 4% על יתרות הזכות היומיות בחשבון העו"ש.

במסגרת ההטבה לבחירה: מענק כספי של 1,000 / 1,500 שקל, ריבית 7% על פיקדון לחצי שנה (עד 80,000 / 120,000 שקל), הלוואה בריבית חצי מהפריים או חבילת פטורים מורחבת.

עמלת קניית ומכירת ניירות ערך (ישראלים)

התעריף היקר, 0.5%-0.7%, נגבה בבנק הבינלאומי ובבנק הפועלים (שמציע הנחות למבצעי הפעולה באמצעות האינטרנט).

את העמלה הנמוכה ביותר (לצד עמלת המינימום) מציע מרכנתיל דיסקונט, 0.1% למשך שנתיים לבעלי משכורת של 5,000 שקל ליחיד או 8,000 שקל לזוג. אולם, יש לציין כי מרכנתיל דיסקונט וכמוהו בנק דיסקונט הם היחידים הגובים עמלה בשיעור של 0.1% על קניה ומכירה של קרנות נאמנות. במזרחי-טפחות שיעור העמלה הוא 0.2%, ובדסקונט - 0.25%.

עמלה של 0.18% גובה אגוד מהמעבירים משכורת של 15,000 שקל ויותר.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.