שנת 2008 הציבה אתגרים רבים למנהלי הקרנות, שנאלצו להתמודד לראשונה מאז רפורמת בכר עם שוק שיורד בחדות, ועם אובדן אמון מצידו של הציבור. התוצאות הקשות גלויות מעל פני השטח כולם יודעים, אבל למה שרוחש מתחתיו רק מעטים ערים.

באמצעות מערכת המידע Lipper Hindsight של רויטרס בחנו מה עשו הקרנות במספר קטגוריות נבחרות. בחלק מהמקרים גילינו קרנות שרק לפני זמן לא רב היו חלק מטרנד חם, וכעת מצבן נראה עגום, ברוב המקרים מצאנו קרנות שהפסידו למשקיעים בהן כסף, ולא מעט, אבל היו גם כמה שהפתיעו לטובה. הממצאים המלאים לפניכם.

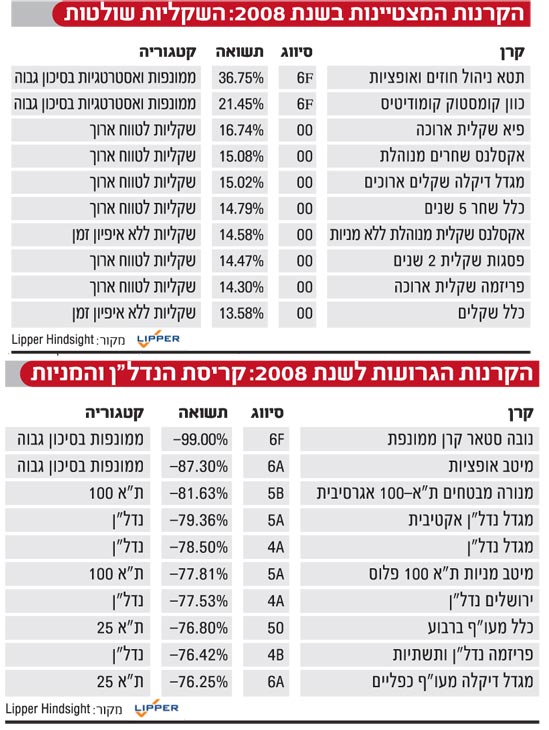

כוון נגד הכיוון

למרות השנה הגרועה שעברה על השוק, גם השנה היו מספר קרנות שבלטו לטובה. מבדיקת 10 הקרנות הטובות ביותר לשנת 2008 עולה כי הקרנות השקליות הצליחו להניב השנה למשקיעים בהן את התשואות הטובות ביותר. הדבר בולט במיוחד בקרנות השקליות ארוכות הטווח.

הקרנות הללו נהנו מהמשבר הפיננסי שהביא את שנאת הסיכון לרמות שלא נראו כבר שנים רבות, והבריח את המשקיעים לאפיקי ההשקעה הסולידיים מאוד, שכוללים את איגרות החוב הממשלתיות.

שינוי כיוון האינפלציה בחודשים האחרונים סייע גם הוא לקרנות אלה, כשאיגרות החוב השקליות נהנו מעליית שערים וירידה בתשואות.

עדות נוספת למגמה הזו ניתן היה לראות בחודשים האחרונים גם בפרסומים של בתי ההשקעות שבחרו להבליט את הקרנות השקליות על פני קרנות בקטגוריות אחרות.

עם זאת, לאחר תשואה מרשימה כמו זו של השנה החולפת, קשה להאמין שהקרנות הללו יצליחו לחזור על ההישג הזה גם בשנה הקרובה, בה ייתכן שהתשואות על איגרות החוב השקליות יעלו.

הקרנות השקליות אמנם תופסות את רוב המקומות בטבלת המובילות, אבל בשני המקומות הראשונים בה, נמצאות שתי קרנות שהצלחתן מרשימה יותר. המדובר הוא בשתי קרנות ממונפות בסיכון גבוה: תטא ניהול חוזים ואופציות של גאון בית השקעות, וכוון קומסטוק קומודיטיס.

תטא של גאון הצליחה להגדיל למשקיעים בה את התשואה ל-25.46%, בעוד הקרן של כוון רשמה תשואה שנתית של 21.45%.

כשחוזרים לאחור לסיכום החצי-שנתי שערכנו כאן מגלים כי לאחר קריסת מחירי הסחורות, מרבית הקרנות הממונפות ששלטו אז בתעשייה, איבדו את מקומן ורשמו תשואות שליליות. על רקע זה התוצאות של כוון קומסטוק קומודיטיס מרשימות במיוחד.

ההתרסקות של נובה סטאר

בקצה השני של הטבלה, בצד של המפסידות הגדולות של 2008, ניתן למצוא, באופן לא מפתיע, את הקרנות שמשקיעות באפיקים המנייתים המסורתיים (ת"א 25 ות"א 100), ובענף הנדל"ן.

כאן ניתן למצוא למשל את שתי קרנות הנדל"ן של מגדל שוקי הון (79.36%-, ו-78.50%-) וכן את קרנות הנדל"ן של מיטב (ירושלים) (77.53%-) ופריזמה (76.42%-).

בראש טבלת המפסידות ניצבת נובה סטאר קרן ממונפת. הקרן, לה ייעץ דניאל מולקנדוב עד תחילת השנה הנוכחית, איבדה במהלך 2008 לא פחות מ-99% מערכה, ולאחר שביולי האחרון היא ניהלה כ-25 מיליון שקל, כיום היא מנהלת כ-2.3 מיליון שקל בלבד.

לפני כחודשיים הזכרנו כאן את ביצועיה של הקרן הזאת, ובתגובה אמר לנו אז איציק קפטס, מנכ"ל החברה, כי "מי שנכנס לקרן ספקולטיבית כזאת יודע למה הוא נכנס מבחינת משוואת הסיכון-סיכוי ואני מאמין שאנשים הסתכלו על גרפים קודמים של הקרן כשהחליטו להשקיע בה". בהחלט נקודה למחשבה, לפני שמשקיעים בקרנות ממונפות בסיכון גבוה.

מעו"ף לטווח ארוך

הקטגוריה של קרנות המעו"ף היא הזדמנות מצוינת להמחיש את עיקרון התשואות ההיסטוריות של מנהל הקרן. מרבית הקרנות בקטגוריה הזו איבדו השנה נכסים בשיעור דו-ספרתי, בשל הירידות החדות שרשם מדד המעו"ף עצמו (איבד 46.2% במהלך 2008).

שנה כזאת, שבה כמעט הכל יורד, ובחדות, מקשה על איתור המנהלים הטובים באמת, ולכן ביצענו שתי בדיקות נוספות. הראשונה בחנה את ביצועי המנהלים ב-5 השנים האחרונות. בבדיקה זו נכללו 22 קרנות שהיו פעילות בתקופה הרלוונטית. כאן, הקרן המובילה היא קרן המעו"ף הדפנסיבית של מיטב, שהניבה ב-5 השנים תשואה של 33%. זאת למרות שב-2008 לבדה היא איבדה 32.79% מנכסיה.

בדיעבד, בעקבות השנה העגומה במיוחד שעברה על השוק המקומי, ולמרות שנות הגאות היפות של הבורסה בתל-אביב, משקיעים שנקטו בגישה שמרנית יותר ב-5 השנים האחרונות, הרוויחו יותר.

הבדיקה השנייה בחנה את ביצועי הקרנות בשנים 2006-2007, וכן את ביצועיהן בשנים 2006-2008. נתוני התקופה הראשונה מראים כמובן כי כלל הקרנות בקטגוריה נהנו מהגאות בשוק המקומי באותה תקופה, והניבו למשקיעים תשואות דו-ספרתיות גבוהות. אך כשמרחיבים את הבדיקה, וכוללים בה גם את נתוני התקופה השנייה, ניתן לראות כי מי שהלך אחרי הקרן שהובילה בשנות הגאות, כלל מעו"ף בריבוע, שהניבה אז 86.8%, הפסיד 56.65% מהשקעתו בשנה העוקבת.

הנקודה החשובה כאן היא שכדי לבחון כראוי את תפקודו של מנהל הקרן, מומלץ לבדוק את ביצועיו גם בתקופות של ירידות. כמובן שלא תמיד יש בביצועי העבר כדי ללמד על הביצוע העתידי של הקרן, אך בדיקה של פרקי זמן ארוכים שכוללת תנאיי שוק משתנים, יכולה ללמד הרבה לגבי הסיכוי והסיכון שטמונים בקרן.

הצדיקה של קטגוריית הגמישות

במהלך השנה החולפת כתבנו מספר פעמים על קטגוריית הקרנות הגמישות. בעיקרון, אלה קרנות שאמורות לשקף באופן הטוב ביותר את יכולות ניהול ההשקעות של מנהל הקרן, מכיוון שבהן ניתנת לו יד חופשית לייצור ערך מוסף אמיתי למשקיעים. אך השנה האחרונה לא הייתה כזאת שמנהלי הקרנות הללו יירצו לזכור.

38 קרנות גמישות פעלו בקטגוריה לאורך שנת 2008 כולה, מתוכן 37 קרנות רשמו הפסדים. רק קרן אחת הצליחה להניב למשקיעים בה תשואה חיובית, ולהכות את המדדים השונים בגדול. מדובר ב "מעשר גמישה" של More, בית השקעות חדש יחסית בשוק, שהצליחה להניב למשקיעים בה תשואה של 5.35% בשנה החולפת.

אמנם מדובר בקרן קטנה יחסית, שנכון לסוף נובמבר ניהלה 7.2 מיליון שקל בלבד, ועדיין, ביחס למצב השווקים, מדובר בתשואה נאה. סוד ההצלחה של הקרן, על-פי מנהליה, הוא הימנעות מהשקעה במניות ובענף הנדל"ן לאורך השנה החולפת.

יתר הקרנות בקטגוריה אינן יכולות להתגאות בביצועיהן ב-2008, שנעו בין תשואה שלילית 20%, לתשואות קטסטרופליות של 75%-. את רשימת התשואות סוגרות קרנות כמו "גמישה היובל" (76%-) ו"גמישה קלע" (68.6%-), שתיהן של הראל-פיא, וקרן ההזדמנויות של הלמן אלדובי (69.6%-).

קרנותHigh Yield : החיים בזבל

משהו רע עבר על שוק איגרות החוב השנה, ובעיקר על שוק איגרות החוב המכונות High Yield, אותן איגרות שאינן בדירוג השקעה, ולכן הן מסוכנות יותר. הסיכוי שהאג"ח הללו ייקלעו למצב של חדלות פרעון הוא גבוה יחסית, ולכן גם פרמיית הסיכון שלהן, כמו גם התשואה שהן טומנות בחובן, היא גבוהה יותר.

בעקבות נפילתו של שוק איגרות החוב בעולם כולו, אג"ח רבות, גם של חברות מדורגות, נסחרות בתשואות דו-ספרתיות, שאפיינו בדרך כלל את איגרות ה-High Yield. אלה האחרונות סבלו במיוחד מהנפילות ותשואתן עלתה לרמות שמייצגות חשש אמיתי מהגעה לחדלות פירעון. הכינוי שהודבק לניירות הערך הללו, "אג"ח זבל", אכן ייצג נאמנה את מצבם בשנה האחרונה.

כל מנהלי הקרנות בקטגוריה הזאת רשמו הפסדים השנה, אך השונות בין המנהלים הייתה גבוהה במיוחד. בין התשואה השנתית של הקרן הטובה ביותר, לבין זאת של הקרן גרועה ביותר, נרשם פער של 40%.

אך גם מהקרן הטובה ביותר, זו של ילין לפידות, קשה לרוות נחת. בסיכום שנתי איבדה הקרן 20.2%, אך זאת לאחר שבמחצית השנה, היא רשמה תשואה חיובית של 9.7%. כך שהנפילה שחוו המשקיעים בקרן בחצי השנה האחרונה הייתה חדה וכואבת במיוחד.

מילין לפידות נמסר בתגובה, כי "בתחום אג"ח החברות ובמיוחד בלא מדורגות, הדרך להניב תשואה עודפת היא אנליזה מעמיקה ופרטנית לכל אג"ח ואג"ח המוחזק בתיק". בנוסף מסבירים שם, כי לאחר קריסת ליהמן ברדרס בארה"ב, קרס כל שוק איגרות החוב הקונצרניות, ובראשו האג"ח הלא מדורגות.

גם כך, התשואה הזו כמובן עדיפה בהרבה על זו שהשיגה הקרן שמנהלת פסגות בקטגוריה, שסיימה את השנה עם תשואה שלילית של לא פחות מ-60%. בשורה התחתונה, כלל הקרנות בקטגוריה רשמו הפסדים כבדים והמחישו היטב את הסיכון הטמון באיגרות החוב מן הסוג הזה.

מתפארים באובדן מחצית ההשקעה

לפני מספר חודשים כתבנו כאן על מודעה שפרסם בית ההשקעות פריזמה, בה, תחת הכותרת "אנרגיות חדשות בפריזמה", הוא מנה את הקרנות המובילות שלו בכל קטגוריה. בניגוד למקובל בדרך כלל, בפריזמה לא ציינו מהן התשואות שהשיגו אותן קרנות, ובדיקה של העניין הבהירה שהייתה להם סיבה טובה לכך. הקרנות של פריזמה אכן הובילו את הקטגוריות שלהן, אך התשואות שהן רשמו לזכותן היו כאלה שרחוקות מאוד ממשהו שניתן להתגאות בו.

בבית ההשקעות טענו אז כי מדובר בפרסום תדמיתי שנועד לציין את הרוח הרעננה שהביאה עימה הנהלה החדשה של החברה. יכול להיות. רק שלאחרונה נתקלנו שוב במודעה דומה של החברה. "העובדות מדברות בעד עצמן", נכתב בפרסומת הכוללת נתונים של סיכום שנת 2008.

אז הלכנו שוב לבחון את התשואות של פריזמה, ומה נאמר, העובדות אכן מדברות בעד עצמן. כך, בדיוק כפי שנטען במודעה של פריזמה, קרן אמריקה הלטינית של בית ההשקעות, אכן מובילה את הקטגוריה שלה. היא אמנם עושה את זה עם תשואה שלילית של לא פחות מ-46.5% בשנה החולפת, אך אין בליבנו ספק כי מי שהשקיע בקרן הזאת, בוודאי חוגג את ניצחונה על מתחרותיה בקטגוריה. התמונה חוזרת על עצמה גם בקרן סין של בית ההשקעות, שמובילה את הקטגוריה שלה לאחר שאיבדה למשקיעיה 50.5% בשנה החולפת.

ומה אומרים על כך בבית ההשקעות? "אם אני במקום הראשון בקטגוריה והמתחרים שלי עשו תשואות פחות טובות, זה מראה על יכולות ניהול ההשקעות שלי", מסר לנו מאיר מזוז, יו"ר הקרנות ותעודות הסל של פריזמה.

"אני גאה במקומות הראשונים שפריזמה הגיעה אליהם, בשיפור שחל בקרנות הנאמנות ב-5 החודשים האחרונים, ובדירוג של חמישה כוכבים ממידע זהב".

[לאתר קרנות]