בניגוד לשוק קופות הגמל, בקרנות הפנסיה החדשות - המקיפות והכלליות - לא חלה התייקרות בשנים האחרונות. להיפך.

לפני כמה שנים נקבע בביטוחי המנהלים כלל אצבע, שבאמצעותו אנחנו יכולים ללמוד על גובה דמי הניהול בכל האפיקים, ובעזרתו אנחנו משווים בין המוצרים לחיסכון ארוך טווח. לפי כלל זה, אחוז דמי הניהול מהפרמיה שווה ערך לעשירית האחוז מדמי הניהול. הנתון אינו מדויק, בוודאי לא ביחס לקרנות הפנסיה, אך הוא מלמד על הכיוון הכללי, ולפיו, קרנות הפנסיה החדשות המקיפות הן המוצר הכי זול בשוק החיסכון הפנסיוני.

שוק קרנות הפנסיה החדשות הוא שוק חדש, שהחל את דרכו בשנת 1995. בעבר, רק למעביד היתה הזכות לבחור באיזו קרן פנסיה להפקיד כספים, והסדרים פנסיוניים נקבעו בהתאם להסכמים קיבוציים והסכמים בין המעביד לבין קרן הפנסיה. קרנות הפנסיה גבו אז דמי ניהול בשיעור מרבי משום שלא היתה תחרות בשוק.

ירידה משמעותית בדמי הניהול

ב-2004, השתלטו חברות הביטוח הגדולות על השוק ורכשו את הקרנות הגדולות מהמדינה. השוק נכנס לתחרות חריפה על לקוחות חדשים ומכרזים, ובסיוע פעיל של ההסתדרות ("חברים ומרוויחים"), הפך לשוק הפנסיוני היחיד שהמחיר לצרכן משחק בו תפקיד.

לפי אתר פנסיה-נט של משרד האוצר, בשנת 2009 גבו הקרנות דמי ניהול ממוצעים של 4.4% מההפקדות השוטפות ודמי ניהול של 0.4% מהצבירה. על פי כלל האצבע, מדובר בסדר גודל של כ-0.9% מהצבירה. אף לא אחת מקרנות הפנסיה המקיפות גובה את דמי הניהול המרביים המותרים לגבייה. בנוסף, בקרנות הפנסיה החדשות המקיפות, ובקרנות הפנסיה החדשות הכלליות, חלה לאורך השנים ירידה, לעתים משמעותית, בדמי הניהול הממוצעים משני הסוגים.

נציין שהקרנות הכלליות הן צעירות וחלקן מזערי בשוק החיסכון הפנסיוני. על פי מבנה דמי הניהול שלהן משנת 2006, הן רשאיות לגבות רק דמי ניהול מהצבירה.

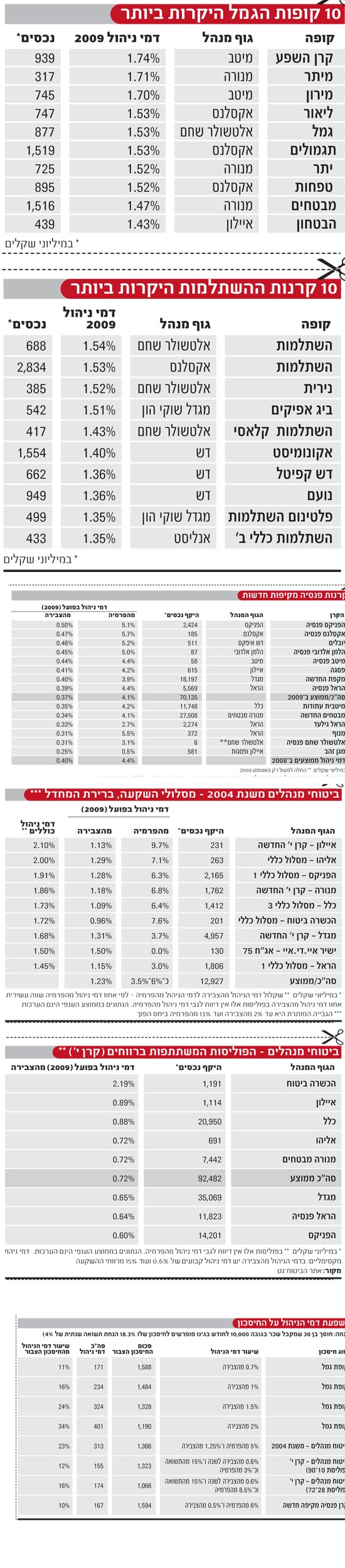

קופות הגמל היקרות ביותר

קרן השפע: 95% מהתשואה נגבים כדמי ניהול

איזו קופה הכי יקרה בישראל? בתואר המפוקפק זוכה קרן השפע, כיום בבעלות מיטב ועד לאחרונה של ישיר בית השקעות. קרן השפע גובה מעמיתיה דמי ניהול בשיעור של 1.74%. כשהיתה בניהול הבנק הבינלאומי, גבתה דמי ניהול בגובה 0.91%. עם המעבר לבעלות ביטוח ישיר, קפצו דמי הניהול ב-91%. התוצאה מזעזעת - בשנתיים האחרונות גבתה הקופה מעמיתיה 95% מהתשואה כדמי ניהול. במילים אחרות, העמית נשאר עם כלום ביד.

במקום השני נמצאת מיתר של מנורה (1.71%), ואחריה מירון של מיטב, עם 1.70%. אחריהן נמצאות קופות הגובות כ-1.5% - ליאור של אקסלנס, גמל (בעבר פרפקט) של אלטשולר שחם, תגמולים של אקסלנס, יתר של מנורה וטפחות של אקסלנס. בתואר המקביל, קרן ההשתלמות היקרה בישראל, זוכה השתלמות של אלטשולר שחם, הגובה דמי ניהול בשיעור של 1.54%. אחריה נמצאת השתלמות של אקסלנס (1.53%), נירית של אלטשולר שחם (1.52%) וביג אפיקים של מגדל שוקי הון (1.51%).

קרן הפנסיה היקרה ביותר

הפניקס גובה את דמי הניהול הגבוהים ביותר

קרן הפנסיה של הפניקס היא הזוכה בתואר המפוקפק "קרן הפנסיה הגדולה היקרה ביותר", הן בדמי הניהול מההפקדות והן בדמי הניהול מהצבירה. לפי בדיקת "גלובס", כך היה לאורך השנים 2005-2009. הסיבה המרכזית לכך היא שהפניקס קטנה ממתחרותיה המרכזיות ונסמכת על מכירות באמצעות סוכנים ולא על התיק הישיר שלה בשוק המכרזים של החברות הגדולות.

מנתוני פנסיה-נט עולה שב-2009 גבתה הפניקס דמי ניהול מרביים מהצבירה (0.5%) ודמי ניהול גבוהים של 5.1% מההפקדות. מדו"חות החברה עולה כי בארבע השנים הקודמות גבתה הקרן דמי ניהול מהצבירה של לפחות 0.4%, ולהוציא שנה אחת (2006) היא ליוותה זאת בדמי ניהול של מעל ל-5% מההפקדות.

לצד הפניקס בולטות לרעה גם קרנות הפנסיה של אקסלנס (לשעבר קרן אחדות), דש איפקס (יובלים) והלמן אלדובי. כל שלוש הקרנות קטנות ומתמקדות בלקוחות קטנים ופרטיים, וגובות דמי ניהול של 0.45% מהצבירה (מתוך 0.5% מרביים) ולפחות 5% מההפקדות השוטפות.

מהבדיקה עולה כי איילון ואליהו הן היקרות ביותר כשהן גובות דמי ניהול שווי ערך לכ-2.1% ו-2% בהתאמה. במקום השלישי בדירוג החברות היקרות נמצאת גם החברות הגדולה היקרה ביותר - הפניקס. כך, בדומה למצב בקרנות הפנסיה, גם בביטוחי המנהלים הפניקס גובה יותר ממנורה, מגדל, כלל והראל, כשב-2009 היא גבתה ממבוטחיה דמי ניהול של כ-1.9%. במרחק לא גדול ממנה ניצבת מנורה מבטחים, שגבתה בשנה שעברה דמי ניהול שווי ערך לכ-1.86% מהצבירה. נציין כי במקביל לדמי ניהול אלו חברות הביטוח גם גובות דמי ניהול מהפרמיה השוטפת. מדובר בדמי ניהול בשיעור רחוק מזניח, והמייקר את השירות במידה משמעותית.

בכל אופן, אנו ממליצים לכם לבדוק את דמי הניהול הפרטניים שאתם משלמים ולפעול להפחיתם. זאת מהסיבה הפשוטה שגם אם אתם עמיתים בגוף לא יקר בטבלאות הרי שאפשר וזה נכון לגביכם. הנתונים בהם השתמשנו הינם הממוצעים, וממוצע דמי הניהול מוטה כלפי מטה בגלל לקוחות וארגונים גדולים הנעזרים ביועצים וממקסמים את התנאים שלהם, בעוד שהלקוחות הפרטיים 'הרגילים' משלמים בכל הגופים תעריף גבוה מהממוצע. כך הדבר בגמל, בפנסיה ובביטוח, כשבלקוחות קטנים משלמים הרבה בכל הגופים, ובשיעורים דומים.

ביטוחי מנהלים

המוצר היקר בשוק

פוליסות החיסכון שמוכרות חברות הביטוח הן המוצר הפנסיוני היקר ביותר בשוק ההון לאורך השנים. בהערכה רב-שנתית, דמי הניהול בפועל משתווים ליותר מ-2% לשנה. אמנם מדובר במוצר הפנסיוני המסובך ביותר, שהתחייבויותיו ללקוח הן הרבות ביותר, אך אל תתבלבלו - מדובר בפרת מזומנים מבחינת חברות הביטוח.

ככלל, ניתן לחלק את פוליסות החיסכון של חברות הביטוח, המוכרות יותר בשמן "ביטוחי מנהלים", לשלושה סוגים:

1. פוליסות המבטיחות תשואה. החברות מקבלות מהמדינה קופון קבוע ויפה או שהן מרוויחות מהמרווח הפיננסי. פוליסות אלו נמכרו עד שנת 1991 והן לא חלק מהתחרות בשוק ההון ובוודאי שאינן רלבנטיות לצרכן כיום.

2. פוליסות קרן י', שנמכרו מ-1992 עד 2003, ומוכרות כ"פוליסות משתתפות ברווחים". מדובר בפוליסות יקרות במיוחד: בשנים טובות לשוק ההון, דמי הניהול בהן מזנקים לגבהים אדירים הנוגסים לפחות 0.6% מסכום הצבירה של המבוטח מדי שנה ו-15% מרווחי התשואה הנרשמים לו.

3. פוליסות מסלולי ההשקעה, הנמכרות משנת 2004 ואילך. בפוליסות אלו בוטלה ההשתתפות ברווחים, אבל חברות הביטוח גובות נתח קבוע גבוה יותר מהצבירה ביחס לפוליסות משתתפות ברווחים.

בשנתיים האחרונות, הפכו במפתיע הפוליסות המשתתפות ברווחים למוצר הפנסיוני הזול ביותר. הדבר נובע מכך שהחיסכון של המבוטחים נשחק בעקבות תשואות שליליות בשוקי ההון. באוצר מסבירים כי "הירידה הגדולה בדמי הניהול בביטוח חיים המשתתף ברווחים נעוצה במנגנון דמי הניהול בפוליסות שהונפקו במשך השנים 1992-2003, המאפשר לחברות הביטוח לגבות דמי ניהול לפי אחת מהאפשרויות הבאות בלבד: דמי ניהול קבועים מהחיסכון המצטבר בשיעור של 0.84% לשנה או לחלופין דמי ניהול קבועים מהחיסכון המצטבר בשיעור של 0.6% לשנה בתוספת 15% מהרווחים הריאליים".

בפועל, כל חברות הביטוח בחרו בחלופה השנייה, ולכן, בשנת 2008 ולאורך רוב 2009, הן לא יכלו לגבות דמי ניהול שונים מהרווחים הריאליים.

רוב החברות סגרו את הבור באמצעות דמי הניהול, וב-2010 הן ישובו לגבות דמי ניהול בשיעור שבו הורגלנו לאורך השנים - שיעור גבוה ומרבי.

ביחס לדמי הניהול בקרן י', אין חשיבות לדירוג היוקר, כל הפוליסות יקרות באותה מידה. החברות גובות את השיעור המרבי, והפערים ביניהן נובעים מהבדלי התשואות בתיקי ההשקעה.

בפוליסות מסלולי ההשקעה הנמכרות משנת 2004 ואילך, בדקנו את דמי הניהול הנגבים במסלולי ברירת המחדל, על ידי שקלול דמי הניהול.

השפעת דמי הניהול על החיסכון

1% יותר בדמי הניהול - שחיקה של 20% בחיסכון

ד מי הניהול מהווים רכיב מרכזי מהחיסכון הפנסיוני כולו, כלומר, מההפקדות ומהתשואה שנרשמת עליהן ברבות השנים. הדבר נכון לא רק בשוק הגמל, אלא גם בביטוחי המנהלים ובקרנות הפנסיה.

לשם המחשה, עובד המשתכר כ-10,000 שקל בחודש והחל לחסוך בגיל 30 ישלם לקרן הפנסיה שלו דמי ניהול בגובה של כ-170 אלף שקל לאורך שנות החיסכון, והסכום שיצבור כחיסכון יעמוד על פחות מ-1.6 מיליון שקל. כלומר, כ-11% מהחיסכון ילכו לכיסי קרן הפנסיה.

בביטוחי המנהלים התמונה קשה בהרבה: אותו חוסך ישלם לאורך השנים דמי ניהול מצטברים בסך של כ-313 אלף שקל מתוך חיסכון של כ-1.37 מיליון שקל. דמי הניהול שהוא ישלם לחברת הביטוח יסתכמו בכ-23% מהחיסכון שיצבור.

אותו עמית בן 30 המתחיל לחסוך בקופת גמל ועובד ברציפות עד גיל הפרישה (67), יצבור לאורך השנים כ-1.48 מיליון שקל אם דמי הניהול יעמדו על 1%. כלומר, הוא ישלם דמי ניהול של כ-234 אלף שקל, סכום השווה לכ-16% מהחיסכון. אם דמי הניהול היו 1.5%, דמי הניהול המצטברים היו כ-324 אלף שקל, וסכום החיסכון היה עומד על כ-1.33 מיליון שקל. כלומר, דמי הניהול הם 24% מהחיסכון שלו לאורך השנים. אם אותו לקוח היה משלם את דמי הניהול המרביים, הוא היה צובר לאחר 37 שנות חיסכון סכום של כ-1.19 מיליון שקל ומשלם דמי ניהול של כ-401 אלף שקל (כ-34% מהחיסכון שלו).

חברות הניהול מרוויחות

כלומר, עלייה של 1% בדמי הניהול השנתיים בחיסכון לאורך 37 שנה תביא לירידה של כ-20% בסכום החיסכון בעת היציאה לגמלאות. אותם 20% מופנים כולם לחברות הניהול.

22

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.