איך נסכם את 2009 בשוק המשכנתאות במשפט אחד - מזרחי טפחות ניצח, דיסקונט נסוג, פועלים עושה קאמבק והבינלאומי מתחזק.

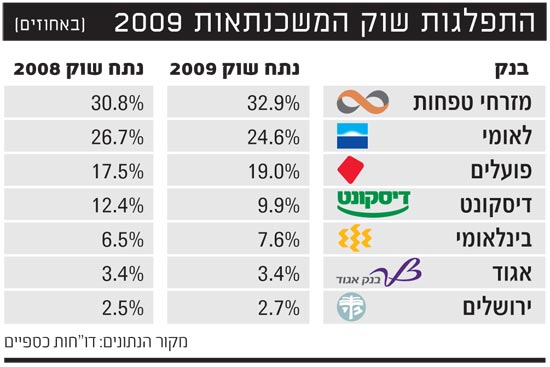

בשנת 2009 ביסס מזרחי טפחות בניהולו של אלי יונס את ההגמוניה שלו כבנק המוביל, חלופה ראשונה לכל לקוח שרוצה משכנתא. נתח השוק של מזרחי טפחות עלה מ-30% ל-33%, לאחר שבמחצית השנה כבר ביקר בטריטוריות של 35% ובחודשים מסוימים הגיע לשיעור של 40%.

היקף ההלוואות החדשות של מזרחי טפחות עלה ב-23% והגיע ל-13 מיליארד שקל, המיחזורים קפצו ב-67% והגיעו ל-1.6 מיליארד שקל. כמות הלקוחות נוטלי הלוואה - מזרחי טפחות הוא הבנק היחיד שמספק נתון זה, עלתה אף היא והגיעה ל-50 אלף לקוחות, בהשוואה ל-41 אלף לקוחות בשנת 2008 ו-36 אלף לקוחות בשנת 2007.

במקום השני נמצא בנק לאומי עם נתח של 24.6%, בהשוואה ל-26.7% בשנת 2008 כולה. 91% מההלוואות ניתנות על ידי בנק לאומי למשכנתאות, בניהולו של שוקי בורשטיין, והיתרה על ידי לאומי עצמו וחברות בת אחרות. ההלוואות שנותן לאומי מכספי הבנק עלו ב-6.3% והגיעו ל-9.8 מיליארד שקל. בהינתן המחזורים עלו היקפי המשכנתאות בלאומי ב-11.8% והגיעו לכ-12 מיליארד שקל.

במקום השלישי נמצא בנק הפועלים, שלמרות התחזקותו היחסית ממשיך להיות שחקן משני. הפועלים עלה מנתח שוק של 17.9% ל-19%, אך עדיין נמוך בהשוואה ל-24% של שנת 2006. היקף ההלוואות מכספי בנק של הפועלים עלה ב-25% והגיע ל-7.6 מיליארד שקל.

לבנק דיסקונט נתח שוק של 9.9%. בשנת 2009 ולמרות הירידה בחלקו בשוק, הצליח דיסקונט לבסס את מעמדו כבנק הרביעי במשכנתאות. היקף ההלוואות שנתן דיסקונט עמד במחצית על 3.95 מיליארד שקל, בהשוואה ל-4.3 מיליארד שקל אשתקד. אחריו נמצא הבינלאומי שהגדיל את היקף ההלוואות ב-35% וצמח מנתח שוק של 6.5% ל-7.6%. הבינלאומי נהנה ממכירת משכנתאות בבנקים שרכש בשנים האחרונות, אוצר החייל ומסד.

אגוד שומר על יציבות בחלקו בשוק עם שיעור של 3.4% ובנק ירושלים צמח מנתח שוק של 2.5% ל-2.7%.

קינן נגד יונס

הסיפור הגדול של 2010 הוא בנק הפועלים. בהפועלים התעשתו בשנה האחרונה והבינו שבנק הטוען למובילות לא יכול להרשות לעצמו להיות עם נתח שוק כה נמוך בפלח קמעונאי חשוב. בייחוד כשהמתמטיקה ברורה: הפועלים לא מצליח לשמור על לקוחותיו בבית. לפחות 40% מלקוחותיו מעדיפים לקחת את המשכנתא שלהם בבנקים אחרים.

תחת המנכ"ל החדש ציון קינן, הכריז הפועלים על כוונה לצמוח במשכנתאות. הטקטיקה ברורה מאליה, הפועלים מנסה לגרום ללקוחותיו לקחת משכנתא אצלו. זו אינה טקטיקה חדשה ובשנים קודמות היא לא ממש עבדה, אבל לקינן יש כנראה נחישות שאין לקודמיו וגם מוכנות לשלם ברווחיות. כך ראינו כי במחצית השנייה של 2009 קפץ היקף ההלוואות החדשות בהפועלים ב-53% בהשוואה למחצית הראשונה (ממוצע השוק עלה ב-38%). ואם בשנת 2009 הפועלים חימם מנועים, הרי בשנת 2010 הוא יתחיל לשעוט קדימה.

האם מזרחי טפחות יוכל לשמור על נתח השוק שלו בשנת 2010? קרוב לוודאי שלא. מזרחי טפחות אמנם לא יאבד את המובילות בשוק וישיב מלחמה שערה, אך התחזקות התחרות מצד הפועלים תביא להקטנת נתח השוק שלו לסביבות 30% ובכל מקרה צפויה לשחוק עוד את המרווחים הנמוכים כבר היום.

הבנק האחרון שניסה כוחו במהלך של התרחבות מואצת היה דיסקונט. שלוש שנים אחרי אפשר לסכם שדיסקונט לא בדיוק הצליח. נתח השוק שלו התייצב השנה על 10%, גבוה מה-7% איתם החל את המהלך, אבל נמוך בהרבה מהיעד המקורי. דיסקונט שאף, כך הצהירו ראשיו, להגיע במשכנתאות לנתח השוק הקמעונאי שלו (17%). זה לא ממש עבד ועלה לבנק הרבה כסף.

מאחר ודיסקונט שילב גם אלמנט של גיוס לקוחות לא ניתן לשפוט באמת את הרווחיות או את התועלת שדיסקונט הפיק מ"סבסד לי משכנתא", אך כדי לקבל פרספקטיבה נביט על הבינלאומי. לבנק החמישי בגודלו נתח שוק במשכנתאות של 7.6%, כאשר גודלו בקמעונאות הוא מחצית מזה של דיסקונט וזה ללא הצהרות בומבסטיות או מבצעי מחיר.

ומה עם השחקן הגדול הנוסף, בנק לאומי? לאומי אינו עושה רעשי מלחמה ושם כדרכו את הרווחיות במקום הראשון, גם על חשבון נתח שוק. עם זאת, לאומי מקפיד לאורך זמן לשמור על נתח של כרבע מהשוק. כך, אם תתפתח מלחמת מחירים בין מזרחי טפחות להפועלים, לאומי יצטרף ולו כדי לשמור כוחו.

11

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.