שנת 2010 מסתמנת כעוד שנה נהדרת בקופות הגמל, עם תשואות נפלאות על גבול הדו ספרתיות. היקף הנכסים גדל, והגיע בסוף ספטמבר ל-295 מיליארד שקל. תוך שנתיים בדיוק, משיא המשבר ועד היום, גדלו נכסי העמיתים ב-75 מיליארד שקל - שיעור פנטסטי של 34%.

אבל האם זה מצב בר קיימא? האם כשהריבית כה נמוכה וכ-60% מנכסי העמיתים מושקעים באג"ח קונצרניות וממשלתיות, נוכל לראות עליות דו ספרתיות גם בשנת 2011?

כשנכנסים לתוך הנתונים ובודקים מה אירע בשנתיים האחרונות מגלים שקופות הגמל הן דינוזאור גוסס שחי רק על התשואה על הנכסים הקיימים.

שוק הגמל מחולק לשני חלקים שונים לגמרי. החלק הראשון הוא קרנות ההשתלמות המנהלות 106 מיליארד שקל, ונהנות מהטבת מס ייחודית ובעייתית. אלה עולות כפורחות. נכסי הקרנות עלו תוך שנתיים ב-46.5%, כשרבע מהעלייה, 8.5 מיליארד שקל, נבע מעודף הפקדות על משיכות. השאר מהתשואה.

החלק השני הוא קופות הגמל. נכסי הקופות עלו באותה תקופה ב-28% והגיעו ל-166 מיליארד שקל, אבל להבדיל מהקרנות, כאן כל העלייה בנכסים נובעת מהתשואה. למעשה, התשואה הייתה צריכה להגדיל את נכסי הקופות בעוד שמונה מיליארד שקל אבל הדמוגרפיה עובדת נגד קופות הגמל. העמיתים מגיעים לפרקם ופודים, והתוצאה היא עודף משיכות על הפקדות בשיעור של 2% לשנה, כ-3 מיליארד שקל.

הדימום הזה לא מורגש כל עוד התשואה גבוהה ומגדילה את הנכסים. כשהתשואות יתהפכו או לכל הפחות יחזרו להיות נורמליות, יתברר שהקופות מאבדות נכסים בקצב גובר והולך.

אל תבינו אותנו לא נכון, זה לא יקרה מחר בבוקר. לקופות הגמל צפויה גסיסה ארוכה שתימשך שנים רבות: 20 שנה, 25, אולי יותר. אבל כמוצר פנסיוני, וכל עוד החקיקה הקיימת מעדיפה על פניהן את קרנות הפנסיה, קופות הגמל בבעיה.

זה מעלה שאלה מעניינת מבחינת הגופים המוסדיים שמנהלים את קופות הגמל. קרנות הפנסיה הרי נהנות מאפליה לטובה בצורת אג"ח מיועדות שמנפיקה להן המדינה בתשואה של 4.86% צמוד מדד. האג"ח הללו מהוות 30% מנכסיהן, ובשיעור האינפלציה של השנים האחרונות, הן מעניקות תשואה נומינלית של 7%. הסיבה לכך היא רצון לגיטימי ומוצדק של הממשלה לעודד חיסכון קצבתי על פני חיסכון הוני.

אבל מאז תיקון 3 שהעביר את כל אפיקי החיסכון לקצבה, גם קופות הגמל יכולות להיות קצבתיות. אז מדוע זה לא תנפיק המדינה לקופות גמל משלמות, אג"ח מיועדות כמו לקרנות הפנסיה? הרי בשני המקרים מדובר במסלולי קצבה. ומדוע אין אף גוף מוסדי שמרים את הכפפה ותובע מהמדינה לנמק בבג"צ את האפליה הבוטה הזו?

סוכן ביטוח יכול למכור הכל

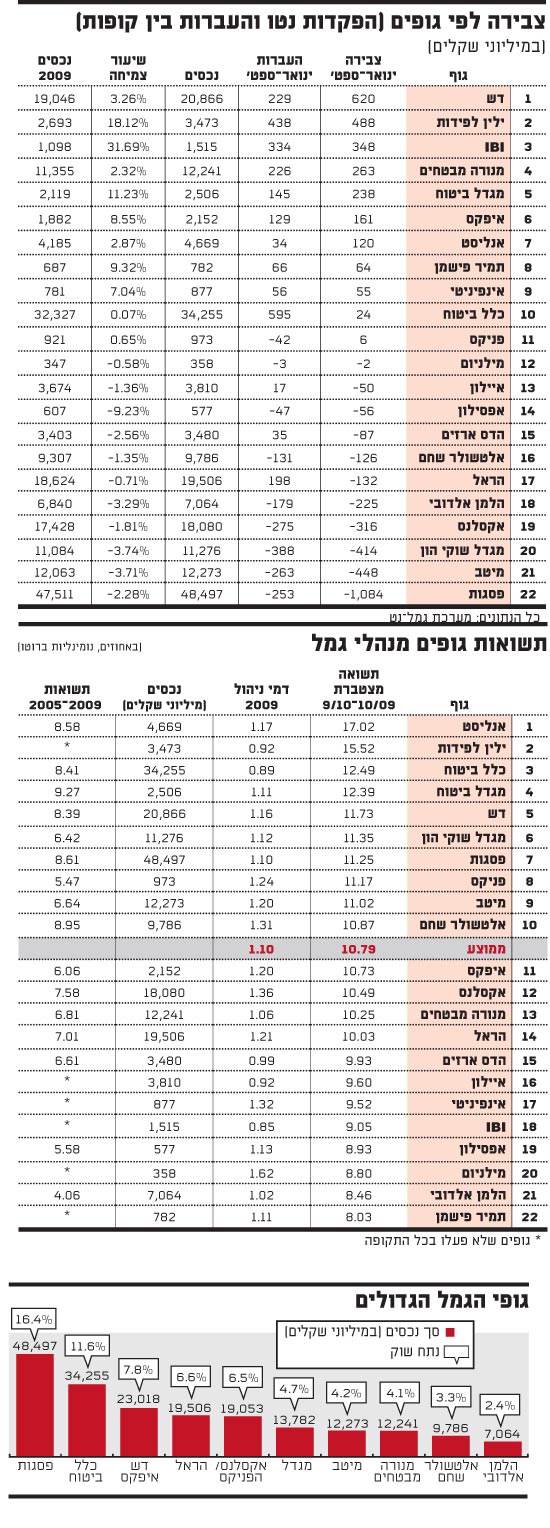

כאשר מאזן הצבירה (הפקדות פחות משיכות) שלילי, מתרכזים השחקנים בשוק בניסיון לקחת לקוחות האחד מהשני. שם המשחק הוא העברה מקופה לקופה, וכאן תוצאות שלושת הרבעונים הראשונים של 2010 מפתיעות ביותר.

נתחיל מתוצאה שכבר לא מפתיעה: סוכני הביטוח יודעים למכור הכל. כך קורה שגופים עם תוצאות ממוצעות ביותר כמו איפקס, מנורה, הראל ואיילון, או עם תוצאות גרועות כמו תמיר פישמן, מגייסים ללא בעיה. קופות תמיר פישמן, למשל, גייסו מתחילת השנה 66 מיליון שקל, למרות שביצועיהן לאורך זמן נמצאים בשליש התחתון של הטבלה, ובדירוג 12 החודשים האחרונים הם במקום האחרון.

כלומר, שוב מתברר שתמורת עמלה מתאימה סוכן הביטוח יודע להעביר עמית מהקופה בה הוא נמצא לקופה אחרת. אם היה באגף שוק ההון במשרד האוצר גוף אכיפה רציני, שהיה משווה בין המלצת סוכן הביטוח ללקוח שלו לאיזו קופה לעבור, לבין גובה העמלות שהוא מקבל מהגוף אליו העביר את הלקוח, לא היינו מתפלאים למצוא קורלציה בין שני הפרמטרים.

במקום הראשון בדירוג ההעברות נמצאת כלל ביטוח בניהולו של שי טלמון. זה לא מפתיע: התשואות של "תמר" ו"גפן" מצוינות, ומערך השיווק של כלל ביטוח חזק ואגרסיבי. גיוס של 595 מיליון שקל מתחילת השנה לא מעורר פליאה כשמדובר בקבוצת הביטוח והפיננסים השנייה בגודלה בישראל.

הנתון המפתיע הוא דווקא זהותו של הגוף שנמצא במקום השני בדירוג ההעברות: ילין לפידות. לפני כמה ימים ישבנו עם אחד מבכירי שוק ההון, אדם שעומד בראש בית השקעות גדול, שהצמיח תחתיו מנהלים רבים, ושאת מה שהוא שכח אחרים עוד לא למדו. שאלנו אותו איזה מנהל השקעות מתחרה הוא מעריך ותשובתו המיידית הייתה דב ילין.

ואכן, הביצועים של ילין לפידות מעוררי השתאות, וזוכים להערכה גורפת בשוק. קופות בית ההשקעות ממוקמות במקום השני (אחרי אנליסט) בדירוג התשואות זו שנה שנייה ברציפות, וגובות דמי ניהול מתחת לממוצע. בכל פרמטר זוהי העסקה המשתלמת ביותר לעמית.

ההפתעה היא שהעמיתים אכן מגיעים וקופות ילין צומחות. בלי רעש, כמעט בלי יחסי ציבור, כמעט בלי סוכנים, מפה לאוזן ובגיוסים דרך המערכת הבנקאית, ילין לפידות גייס מתחילת השנה 438 מיליון שקל - סכום כפול מדש האימתנית על מערך השיווק החזק שלה, ומחברות ביטוח רבות שיש להן צבא של סוכנים.

זאת ועוד, החיסכון בדמי תיווך, להלן עמלת הסוכן, מאפשר לילין לפידות להוריד את מחיר המוצר ללקוח הקטן, להלן דמי הניהול, לשיעור נמוך יחסית לשוק. לא תמצאו בקופות ילין לפידות לקוחות קטנים שמשלמים דמי ניהול של 1.99%.

הפסוק התנ"כי של פסגות

בקצה הדירוג נמצאים הגופים שמהם יוצאים כספי עמיתים. אפסילון של שמואל פרנקל איבדה מתחילת השנה 47 מיליון שקל; אלטשולר שחם איבדה 131 מיליון, רובם בקופות פרפקט לשעבר; מהלמן אלדובי יצאו 179 מיליון שקל; ממיטב 263 מיליון שקל; מאקסלנס 275 מיליון שקל; ומגדל שוקי הון (בעיקר קה"ל) איבדה 388 מיליון שקל.

במקום האחרון בדירוג הצבירות, כלומר הגוף שיצאו ממנו הכי הרבה כספים, נמצא הגוף הגדול בשוק: פסגות. אבל התמונה יותר מורכבת ממה שנדמה. לגבי פסגות מתקיים הפסוק התנ"כי "כאשר יענו אותו כן ירבה וכן יפרוץ".

בשבוע שעבר, למרות שמונה חודשים של משיכות, העברות, חקירות, כתבות והשמצות, הגיעה חברת הגמל של פסגות בניהולו של חגי בדש, להיקף נכסים של 50 מיליארד שקל. בית ההשקעות עצמו עבר את הסכום האימתני של 140 מיליארד שקל מנוהלים - 37 מיליארד דולר - סכום משמעותי גם ברמה בינלאומית.

הבעיה של פסגות כמו של כל הגופים שרכשו בזמנו את הקופות הבנקאיות, היא הגיל של העמיתים. קופות הגמל של פסגות ותיקות, והעמיתים מבוגרים ומושכים את הכסף הביתה. כרבע מיציאות הכספים נובעות מכספים שיוצאים לקופות אחרות.

פסגות משיבה מלחמה שערה וגם דירוג הקופות בצמרת טבלת התשואות עוזר. על כל שקל שיוצא מפסגות היא מצליחה להכניס חצי שקל פנימה, אבל חסר לה צבא הסוכנים הנאמן של חברות ביטוח כמו הראל וכלל. התוצאה: פסגות איבדה מתחילת השנה כ-1.1 מיליארד שקל.

22

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.