במבט ראשון, המ-לט , הנמנית על קבוצת דסק"ש שבבעלות קונצרן אי.די.בי , זו חברה די "משעממת". מוצריה השונים (פרטים בהמשך) לא מספיק "סקסיים", ונדרש לא מעט זמן כדי להבין את ייעודם וחשיבותם. במבט שני, מקבלת החברה נופך אחר, די שונה, וכזה שאינו עולה בקנה אחד עם המשפט "בורג קטן במערכת" - תרתי משמע.

מה החברה עושה?

המ-לט, שכבר חיה ובועטת כמעט 50 שנה, פועלת בשני תחומים, ועבור שניהם מפתחת ומייצרת החברה מוצרים די דומים. תחום הפעילות הראשון הוא פיתוח וייצור של מחברים, ברזים, מסננים ושסתומים למערכות פיקוח ובקרה במגוון של אפליקציות תעשייתיות. תחום זה קרוי "מוצרים לתעשייה התהליכית", ופירושה תעשייה שאינה תעשיית המוליכים למחצה.

במקרה של תחום התעשייה התהליכית, כשני שליש מהכנסות החברה בו נובעות מפרויקטים תעשייתיים, ואילו היתרה נובעת מצרכי תחזוקה. תעשיות תהליכיות כוללות, כדוגמה, תחנות כוח, מפעלים לייצור נייר, מספנות, מערכות להובלת דלקים וגז, תעשיית המזון, מפעלים כימיים ופטרוכימיים, בתי זיקוק ואף מכרות.

התחום השני הוא פיתוח וייצור של אותם מוצרים אך למערכות של הובלת גזים טהורים בתעשיות מיקרו אלקטרוניקה ותעשיות אולטרה נקיות אחרות.

תעשייה אולטרה נקייה היא תעשייה בה נדרשת רמת טוהר גבוהה על מנת לקיים תהליך ייצור. הלקוח העיקרי בתחום זה הוא תעשיית המוליכים למחצה (Semiconductors) עליה נמנית, כדוגמה, חברת טאואר הישראלית. לקוחות נוספים בתחום הם תעשיית הגרעין, התרופות והביוטכנולוגיה.

מערך הייצור של המוצרים האולטרה נקיים נבדל מזה של התעשייה התהליכית בחומרי הגלם המיוצרים בתהליכי ואקום מיוחדים, וכן בתהליכי ייצור מדויקים יותר המאופיינים ברמות טיב פני שטח גבוהות יותר.

במילים קצת יותר פשוטות, המוצרים של החברה מיועדים למערכות של הובלת נוזלים וגזים שתפקידן הוא למדוד, לפקח ולהעביר נתונים לגבי הזרימה, הלחץ והטמפרטורה של אותם נוזלים וגזים. אין כמעט קו ייצור - החל מקו ייצור של מזון, דרך קו ייצור של תרופות וכלה בקו ייצור של רכבים - שבו אין צורך בפיקוח על העברת נוזלים וגזים.

אופי הענף והתחרות בו

המ-לט נמנית על הספקים המובילים מספקי השורה השנייה בעולם (Tier 2) - ספקים שהיקף הכנסותיהם השנתי נע בין 20-100 מיליון דולר.

שלושת ספקי השורה הראשונה (Tier 1) הן שתי חברות אמריקניות (Swagelok ו-Parker) וחברה יפנית (Fujikin). Swagelok היא הגדולה מבין השלוש ומכירותיה השנתיות נאמדות בלמעלה ממיליארד דולר, ואילו Parker היא השנייה בגודלה ומכירותיה השנתיות נאמדות במאות מיליוני דולרים. Fujikin פועלת בעיקר בתחום המוצרים האולטרה נקיים, ומכירותיה השנתיות נאמדות במאות מיליוני דולרים.

מכיוון שיש חשיבות רבה לאיכות מרכיבי מערכות הבקרה והפיקוח בתעשיות השונות, סף הכניסה לענף בו פועלת המ-לט יחסית גבוה, ולכן מספר השחקנים בו מועט באופן יחסי, וכך קטן הסיכוי שמידת התחרות בענף תגדל. מידת התחרות הקטנה בענף נובעת גם מכך שלמוצרי החברה אין מוצרים תחליפיים.

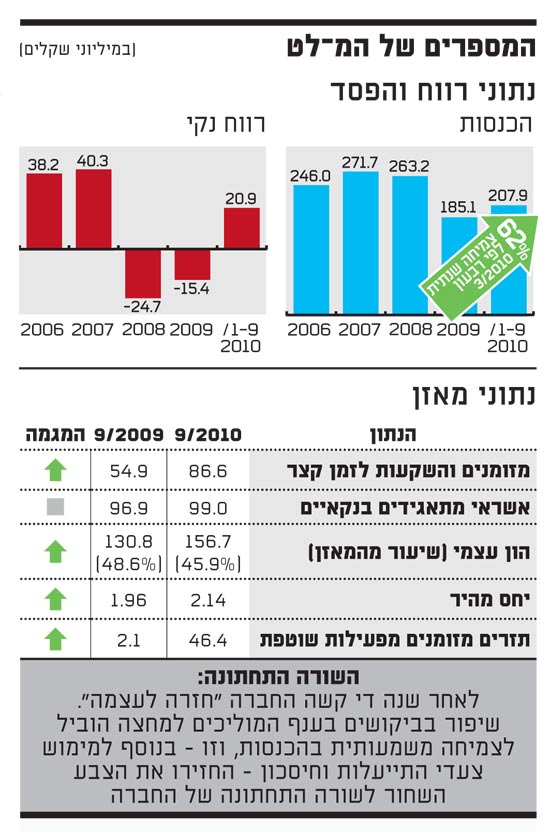

היקפי הפעילות בתחום התעשייה התהליכית, להבדיל מענף המוליכים למחצה, גדלים בהתמדה משנה לשנה (גם אם בשיעורים נמוכים יותר) ואינם מושפעים מתנודות של מחזוריות. לעומת זאת, היקפי הפעילות בתחום המוצרים האולטרה נקיים מתאפיינים בתנודתיות גבוהה המושפעת מהשינויים בפעילות העולמית בתעשיית המוליכים למחצה - תנודתיות שבאה לידי ביטוי בביקושים מוגברים בתקופות מסוימות מחד, ובביקושים קטנים יותר בתקופות אחרות מאידך. מחזוריות זו מגדילה את אי הוודאות תחתה פועלת החברה ומשפיעה באופן מהותי על פעילותה ושיעורי צמיחתה.

"אנו מתכננים להמשיך ולצמוח בשיעורים דו ספרתיים"

ורי אולינר נכנס לתפקידו כמנכ"ל המ-לט לפני כשנה וחצי, ומיד עם כניסתו לתפקיד שם לו למטרה להקטין את תלות החברה במוצריה המיועדים לתעשייה האולטרה נקייה - אותה תעשייה שמתבססת בעיקר על ענף המוליכים למחצה שמתאפיין בתנודתיות משמעותית - ובמקביל להגדיל את פעילותה בתעשייה התהליכית. "המ-לט סבלה לא מעט בעבר מהמחזוריות של ענף המוליכים למחצה, ולכן חשוב לנו לשים הרבה יותר דגש על התעשייה התהליכית, ובתוכה על ענף הפטרוכימיה והגז", אומר אולינר.

ובכל זאת, אולינר לא נוטש לחלוטין את התחום האולטרה הנקי. הביקוש ההולך וגובר למקורות אנרגיה שונים מהמסורתיים, והצורך לחסוך במקורות האנרגיה הקיימים, העלה את קרנו של שוק ה-LED (Light Emitting Diode) ושוק ה-PV (פוטו וולטאי) כמקורות של אנרגיה חלופית. שני שווקים אלו ממתנים את התנודתיות של שוק המוליכים למחצה, וכן מהווים מנוע צמיחה נוסף עבור החברה (גם אם בעתיד הרחוק יותר).

מטרה נוספת שהציב לעצמו אולינר, בדומה לעמיתיו, היא חדירה לשווקים המתעוררים, וביניהם האסייתיים, וזאת למרות שהחברה נכוותה מעט בכניסתה לשוק היפני. משבר האשראי, ושאר גורמים רלוונטיים, גרמו לירידה משמעותית בהכנסות החברה בארץ השמש העולה, ובמארס אשתקד סגרה המ-לט את פעילות הייצור ביפן והעבירה אותה לארץ.

בימים אלו מרכזת החברה מאמצים בחדירתה לשוק הסיני, ולמרות הכישלון שחוותה בהפעלת קו ייצור ביפן, אולינר לא פוסל על הסף הקמת קו ייצור בסין. "השוק הסיני הוא שוק של פרויקטים מאוד גדולים בעיקר בתחום האנרגיה", הוא אומר.

אולינר, באופן די לא מפתיע, בונה את עתיד החברה גם על רכישות של חברות מתחרות. באוגוסט האחרון השלימה המ-לט את רכישת Astava ההולנדית תמורת סכום צנוע של 3.2 מיליון אירו, ואולינר מסביר שהמוצר של Astava הפך בעיניו לאטרקטיבי מכיוון שהיה למוצר משלים שהיה חסר בפורטפוליו של החברה, ושמיועד בעיקר לשוק הפטרוכימיה. "האסטרטגיה שלנו היא לצמוח בשיעורים דו ספרתיים, ולכן ברור לנו שרכישות הן חלק בלתי נפרד ממנה", הוא אומר ומעריך שהמ-לט תהיה הרבה יותר אגרסיבית בבואה לרכוב על גל הקונסולידציה בענף. "דסק"ש, החברה האם שלנו, מעודדת אותנו לבחון רכישות", הוא מסכם.

הפלוסים: חדירה לשווקים מתעוררים ורכישת מתחרות

1. בדרך לסין

כלכלת סין הפכה בשנים האחרונות - ותהיה בשנים הבאות - המנוע העיקרי מאחורי הצמיחה העולמית. המ-לט, כמו חברות אחרות, הבינה כי עליה לחדור לטריטוריה הסינית ובימים אלו עושה החברה את צעדיה הראשונים בה (כמו גם בשווקים מתעוררים אחרים כמו ברזיל והודו). לכן, הפוטנציאל הגדול הגלום במעצמה האסייתית יהפוך בעתיד לאחד ממנועי הצמיחה הבולטים של החברה.

2. מסע קניות

הענף בו פועלת המ-לט מאופיין בתהליכי קונסולידציה, ולא רק של הספקים עצמם דוגמת המ-לט. הלקוחות הגדולים של החברה ושל מתחרותיה מעוניינים לצמצם את מספר הספקים איתם הם עובדים, ולהשתית את שרשרת האספקה על הסכמים גלובליים שיאפשרו להם קנייה במחיר זהה במקומות שונים בעולם. המ-לט ביצעה השנה רכישה של מתחרה, ורכישות הפכו לחלק בלתי נפרד מהאסטרטגיה של החברה. היותה מובילה מבין ספקי השורה השנייה תוכל לסייע לה בעתיד ברכישת ספקים קטנים ממנה.

3. שעת כושר

החברה מנצלת כרגע רק כמחצית מכושר הייצור של מפעליה בפארק ציפורית שבצפון, ולכן ביקושים נוספים למוצרי החברה - לפחות בטווח הבינוני - לא יאלצו את החברה להשקיע הון בהגדלת כושר הייצור (על ידי הרחבת קווים קיימים או הקמת קווי ייצור נוספים). פעילות הייצור מתבצעת אך ורק בארץ.

המינוסים: סין, אליה וקוץ בה

1. הרבה ירצו נתח מהעוגה האסייתית

חדירת החברה לסין עלולה להיות קשה מהצפוי. לא רק המ-לט תרצה לנגוס בעוגה הסינית. יצרנים מקומיים (שעדיין לא הרימו את ראשם) שיציעו מוצרים זולים יותר עלולים לנגוס בנתח של המ-לט. אם לא די בכך, ייצור סיני מוגבר עלול להיות מופנה גם לייצוא, וכך לפגוע בפעילות הגלובלית של המ-לט ומתחרותיה.

2. גאות במחירי חומרי הגלם

חומרי הגלם בהם משתמשת החברה הם ייחודיים ומיוצרים על ידי מספר ספקים בודדים בעולם. עלייה מהותית במחירי חומרי הגלם (כפי שמתרחשת לאחרונה) עלולה לשחוק באופן משמעותי את שיעורי הרווח של החברה ויתרונותיה התחרותיים. לסין, ולא במקרה, יש השפעה מהותית על מחירים אלו.

3. התנודתיות עדיין כאן

המ-לט עדיין לא הוכיחה באופן עקבי את יכולתה להקטין את תלותה במוצרים המיועדים לתחום האולטרה נקי. הצמיחה ברבעון השלישי של השנה נבעה בחלקה הניכר מקפיצה משמעותית בפעילות החברה בתחום זה, והוכיחה - שוב - את רגישות החברה למחזוריות המאפיינת אותו.

11

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.