איזו הפתעה: SodaStream , המפתחת מערכות ביתיות להכנת משקאות קלים, עומדת בפני הנפקה משנית שכוללת הצעת מכר נאה.

זה יקרה חמישה חודשים לאחר שהונפקה בראשונה בנאסד"ק, ולאחר שהמניה הכפילה את שווייה. מטיוטת תשקיף שפרסמה החברה בשבוע שעבר עולה כי SodaStream תנפיק 1.2 מיליון מניות, ואילו בעלי מניות בחברה, כולל מנהלים בכירים, ימכרו 3.8 מיליון מניות. SodaStream נסחרת כרגע לפי מחיר של 42.01 דולר, ולכן סך היקף ההנפקה צפוי לנוע סביב 200 מיליון דולר, ולהפוך אותה לאחת ההנפקות המשניות הגדולות שביצעה חברה ישראלית בשוק ההון האמריקני.

ההנפקה הראשונית של SodaStream הייתה הצלחה מסחררת, ולאו דווקא בגלל שבוצעה לפי הרף העליון של טווח המחירים שהוצע - 20 דולר. מאז ההנפקה ידעה המניה רק את הדרך מעלה, ושווי החברה הנוכחי - 807 מיליון דולר - כפול משווייה בהנפקה. בהנפקה המשנית, שלבטח תצא לדרך בתחילת מאי, במלאות שישה חודשים להנפקה הראשונית, צפויה החברה לגייס לקופתה לפחות 50 מיליון דולר (ברוטו), ואילו בעלי המניות, ביניהם קרן פורטיסימו, ימכרו מניות תמורת 150 מיליון דולר בקירוב.

בטיוטת התשקיף שהגישה SodaStream בשבוע שעבר, לא צוין מי מבעלי המניות ימכרו מניות וכמה. בהנפקה הראשונה גייסה SodaStream משהו כמו 129 מיליון דולר רק לקופתה.

מממשים בשיא

כלל ידוע ולא כתוב בשוקי ההון הוא שבעלי עניין מוכרים מניות בשיא, ולנו יש התחושה שבעלי העניין בחברת SodaStream אינם יוצאים מהכלל.

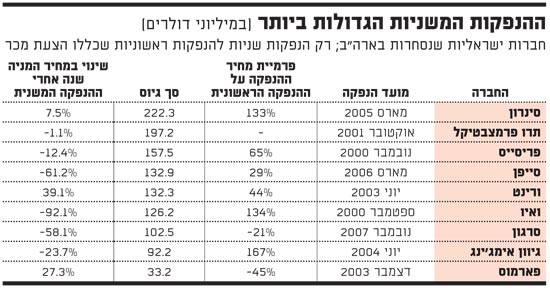

ראשית, מבחן ההיסטוריה (ראו טבלה) מגלה כי שנה לאחר הנפקה משנית, מניות החברות שבעלי העניין בהן מכרו מניות במסגרת הנפקה משנית, איבדו אחוזים ניכרים משוויין, ובמקרה הטוב - נותרו בעינן.

שנית, ולא פחות חשוב, השווקים קרובים לרתיחה, וייתכן מאוד שתור הזהב הנוכחי של שוק המניות עומד להסתיים.

הריבית, ולא רק בארץ, מצויה במגמת עלייה, וזה אומר רק רע לשוקי המניות. SodaStream נושמת אוויר פסגות בעיקר בגלל ההתלהבות היתרה של המשקיע האמריקני מהמוצר המהפכני כביכול של החברה, אך גם הרוח הגבית של שוקי ההון תרמה את תרומתה להכפלת שווי החברה בתוך זמן קצר כל כך. רוח חזיתית עלולה ליצור תוצאה הפוכה.

שלישית, SodaStream נסחרת כרגע לפי מכפילי רווח המותאמים לחברת צמיחה (להבדיל מחברת ערך). המכפיל החזוי של החברה עומד כרגע על 38, וגם אם לוקחים בחשבון שמדובר בחברת צמיחה - עדיין מדובר במכפיל מכובד למדי עבור חברה שעושה סודה ממים. SodaStream, וזו אינה הפעם הראשונה שאנו מציינים זאת, זוכה לתמחור יתר, וייתכן כי ההנפקה המשנית הקרבה תוכיח זאת בטווח הארוך.

הופכת מים לסודה, ומנהלים למיליונרים

הגאות בשווי של SodaStream הפכה את מנהליה הבכירים, שחלקם יממשו חלק ממניותיהם בהנפקה המשנית, למיליונרים.

דניאל בירנבאום, מנכ"ל החברה בארבע השנים האחרונות, מחזיק באופציות למניות החברה המהוות 3.4% מהון החברה, והשווי ברוטו שלהן נע סביב 37 מיליון דולר (128 מיליון שקל). מטיוטת התשקיף של החברה עולה כי רוב האופציות הוענקו לבירנבאום לפי מחירי מימוש זעומים ביחס למחיר המניה הנוכחי, ולכן כולן מצויות כרגע עמוק "בתוך הכסף".

מבדיקת "גלובס" עולה כי האופציות של בירנבאום מגלמות כרגע רווח "על הנייר" של 31 מיליון דולר (109 מיליון שקל) - הון הרבה יותר ממכובד עבור ארבע שנים בתפקיד.

ההנפקות המישניות

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.