לקראת אישור העסקה לרכישת חברת הסלולר מירס בידי חברת הכבלים הוט, מתפרסמים היום פרטים נוספים בקשר לעסקה. במסגרת העסקה תשלם הוט, שבשליטת פטריק דרהי, 1.3 מיליארד שקל (בניכוי חובות מירס) במזומן לידי דרהי עצמו, תמורת הבעלות המלאה במירס. זאת מעט יותר משנה לאחר שדרהי שילם תמורתה כ-650 מיליון שקל בלבד. נזכיר שבתווך, זכתה מירס במכרז התדרים שערך באחרונה משרד התקשורת, להקמת רשת סלולר חדשה. עובדה זו גם עשויה להסביר במידה מסוימת את המחיר שמודבק למירס בעסקה הנוכחית - הגבוה בכ-80% (לאחר ניכוי החובות) בהשוואה למחיר ששילם דרהי תמורתה ב-2010.

אסיפת בעלי המניות של הוט תתכנס ב-29 באוגוסט לאשר את העסקה, והרוב הנדרש הוא רוב מבעלי המניות שאינם בעלי עניין אישי, או שסך המתנגדים שאין להם עניין אישי לא יעלה על 2%.

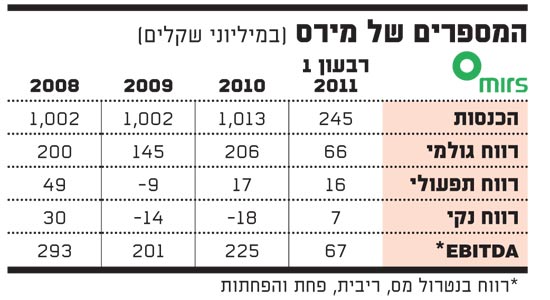

בזימון לאסיפה מתפרסמים היום, לראשונה, הנתונים הפיננסיים של מירס בשנים האחרונות. הללו מלמדים כי הכנסות החברה כמעט שלא צמחו בשלוש השנים האחרונות, והסתכמו בכ-1 מיליארד שקל בכל אחת מהשנים 2008-2010.

לעומת זאת ברווח הגולמי חלה תנודתיות, כאשר ב-2008 הוא הסתכם ב-200 מיליון שקל, ב-2009 ירד ל-145 מיליון שקל וב-2010 עלה ל-206 מיליון שקל. ב-2009 רשמה מירס הפסד תפעולי בגובה 9 מיליון שקל, בעוד שב-2008 וב-2010 היא רשמה רווח תפעולי, של 49 מיליון שקל ו-17 מיליון שקל בהתאמה.

רושמת הפסדים

לנוכח שגשוגן בשנים האחרונות של שלוש חברות הסלולר המובילות - סלקום, פרטנר ופלאפון - מירס, עם נתח של כ-5% משוק הסלולר המקומי (480 אלף לקוחות) דווקא רושמת הפסדים בשנתיים האחרונות. בעוד שב-2008 היא רשמה רווח נקי בגובה 30 מיליון שקל, ב-2009 היא עברה להפסד של 14 מיליון שקל וב-2010 ההפסד היה 18 מיליון שקל. ה-ARPU (הכנסה חודשית ממוצעת ללקוח) ירד בשנים האחרונות מ-189 שקל ב-2008 ל-168 שקל ב-2010, וצפוי לרדת ל-138 שקל ב-2011.

ה-EBITDA (רווח בנטרול מס, ריבית, פחת והפחתות) היה 225 מיליון שקל ב-2010, 201 מיליון שקל ב-2009 ו- 293 מיליון שקל ב-2008. תזרים המזומנים של מירס היה חיובי בכל אחת משלוש השנים האחרונות. ב-2010 ייצרה החברה 192 מיליון שקל מפעילות שוטפת, ירידה של 20.6% ביחס ל-2009. ההון העצמי של מירס עמד על 205 מיליון שקל בסוף הרבעון הראשון השנה.

מירס, שהוקמה ב-1998 כחברה פרטית על-ידי מוטורולה, וקיבלה רישיון כמפעיל סלולרי ב-2001, פועלת בטכנולוגיה שפותחה על-ידי מוטורולה, ורוב לקוחותיה מגיעים מהמגזר העסקי. עד רכישתה של מירס בידי דרהי החזיקה מוטורולה ב-100% מהחברה.

מצורפת הערכת שווי

למסמך שהגישה היום הוט לבורסה מצורפת הערכת שווי למירס, שערך אילן שחורי מחברת TASC. לאחר שלקח בחשבון את דוחות מירס והתוכנית העסקית החזויה של הנהלת החברה עד שנת 2020, ההערכה של שחורי נוקבת בשווי של 1.048 מיליארד שקל למירס.

בהערכה נכתב, ששווי פעילותה של מירס, כולל התחשבות בסינרגיות עם הוט, הנו 1.305 מיליארד שקל. השווי של 1.048 מיליארד שקל נקבע אחרי ביצוע התאמות בגין התחייבויות החברה. "מירס הנה הזרוע החסרה עבור הוט להשלמת מבנה הקבוצה, כך שיאפשר הצעת מגוון שירותים מלא", כותב המעריך.

להערכתו, בין המגמות שיתרמו לעלייה בהכנסות שוק הסלולר נמצאות הגידול בהיקף מכירות הסמארטפונים והגידול בהיקף התכנים; לעומת זאת יש מגמות שליליות ובהן הפחתת דמי הקישוריות וכניסת מתחרים חדשים. "אנו צופים כי הגידול ב-data ובמכירת מכשירים יפצה בטווח הארוך על הקיטון הצפוי במחירי דקות השיחה וה-SMS", כותב שחורי.

כאמור, מירס זכתה במכרז התדרים להקמת רשת סלולר נוספת, והיא מעדכנת כי חלקו הראשון של הפרויקט להקמת הרשת יימשך שלוש שנים, ועלותו מוערכת ב-182 מיליון שקל. שחורי מעלה תהיות בנוגע להיתכנות ולקצב הפריסה של הרשת החדשה, בהתאם לתנאי המכרז ותנאי השוק הנוכחיים, ומציין שמירס צפויה להתבסס על נדידה פנים ארצית.

הקמת הרשת החדשה תוביל להוצאות הוניות (CAPEX) גבוהות - 242 מיליון שקל ב-2011, ועוד כ-930 מיליון שקל בחמש השנים שלאחר מכן. שחורי מעריך שמירס תצליח להגיע לנתח שוק של 12.5% מכלל הלקוחות הפרטיים בישראל, כלומר לגייס עוד 7.5%.

למרות הקיפאון בהכנסות החברה בשנים האחרונות, הצפי בהערכת השווי הוא לצמיחה שנתית ממוצעת של 9.5% עד 2020, והכנסות של מעל 2 מיליארד דולר (כפול מהיום) ב-2017.

המספרים של מירס

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.