אחר ארבע שנות עבודה מגיע חוק האיגוח לישורת האחרונה. תזכיר החוק שיאפשר איגוח בישראל נמצא כעת בתיקוני ניסוח אצל היועץ המשפטי במשרד האוצר, וצפוי להגיע לכנסת כבר במושב החורף הקרוב. יוזם החוק והעומד בראש הצוות לקידום האיגוח בישראל הוא פרופ' צבי אקשטיין, עד לפני חודש המשנה לנגיד בנק ישראל, ומשנת הלימודים הקרובה דיקאן בית הספר לכלכלה במרכז הבינתחומי בהרצליה.

"יש נוסח חקיקה מוסכם על כל הרשויות. הצגנו את הדוח והמסקנות לנגיד בנק ישראל ולשר האוצר וקיבלנו את תמיכתם. לאחר תיקוני ניסוח סופיים במשרד האוצר החוק יופץ לציבור בשבועות הקרובים, משם יעבור לוועדת השרים לחקיקה ואחר כך לכנסת", אומר אקשטיין בראיון מיוחד ל"גלובס".

- מה מהות חוק האיגוח?

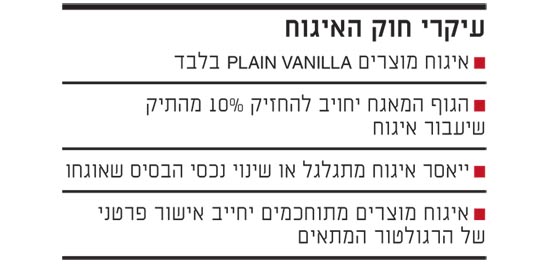

"החוק יוצר 'מסלול ירוק' לאיגוח. לאג"ח בסיסיות ופשוטות (PLAIN VANILLA) - בעלות תזרים מזומנים עם תאריכי פדיון ידועים ומעט מאוד טריגרים - תהיה רגולציה מוסדרת שתאפשר לשחקנים, מנגנון איגוח במהירות ובמידע מלא. כך יירדו העלויות".

- אלו מגבלות תטילו?

"נחייב את המנפיק לרכוש 10% מהנכס, נאסור על איגוח מתגלגל, כלומר נגביל את היכולת לשנות את מהות התיק. ל-SPE (ישות מיוחדת המוקמת לצורך האיגוח - Special Purpose Entity), לא תהיה יכולת תפעול, אסור יהיה לו להחליף נכסים או ליצור טרנצ'ים. רק להעביר כסף מהבנק למשקיע. ללא יכולת תמרון".

- ומה לגבי מוצרי איגוח מתוחכמים יותר?

"מי שירצה לעשות משהו משוגע, יצטרך ללכת לרגולטור. מי שירצה לאגח מוצר עם הרבה שכבות (טרנצ'ים), מידע לא מוגדר, טריגרים שונים או לעשות איגוח בריבוע - כלומר איגוח של מוצרים מאוגחים - כל מה שאינו PLAIN VANILLA, יצטרך לעבור מכשולים רגולטוריים. בנקים ילכו לבנק ישראל, מי שרוצה להנפיק למוסדיים ילך לאוצר ומי שרוצה להנפיק לציבור - לרשות ניירות ערך".

- המשבר בארה"ב נגרם בגלל איגוח, האם נבון להכניס עכשיו מכשיר כה מסוכן לישראל?

"איגוח הוא מכשיר טוב כשמשתמשים בו בתבונה. נכון ששוק האיגוח האמריקני, שמבוסס על משכנתאות, קרס ביחד עם שוק הנדל"ן שם, אבל במדינות אחרות זה לא קרה. שוק האיגוח האיטלקי או הקנדי לא קרסו.

"אם מרבית העולם היה חושב שבשוק הון מודרני היה עדיף שלא יהיה איגוח לא היינו ממשיכים. אבל יש הסכמה ששימוש באג"ח מגובות נכסים משפר ומייעל את השוק: מוריד סיכונים, מקדם תחרות ומאפשר לגופים קטנים לגייס כסף בעלות נמוכה. מובן שצריך לשנות את כללי המשחק. אנחנו העתקנו את ההמלצות החדשות של גופים בינלאומיים כמו IMF ו-FSB, ויישמנו את לקחי המשבר. כך שהחקיקה תאפשר מסלול לאיגוח בטוח, ולא תייצר בישראל נכסים רעילים".

- אילו לקחים יישמת בחקיקה בעקבות המשבר?

"הראשון והחשוב הוא סעיף ה-10 אחוז. כשהגוף המנפיק, בנק למשל, צריך לקנות 10 אחוזים מהנכסים שהוא מאגח ולהחזיק אצלו במאזן, הוא לא ירמה אף אחד, לא יתפתה לשים בפנים זבל ויבחר לאגח אוכלוסייה חזקה שמחויבת לתזרים מזומנים.

"הלקח השני - שקיפות ופשטות: לא נאפשר לעשות מוצרים מורכבים מדי; שלישית - יש תיאום מלא בין הרגולטורים".

הסעיף שאליו מתייחס אקשטיין, סעיף 35 בחוק, קובע את אחריות הגוף המנפיק (originator) לגבי תיק האיגוח. נקבע כאמור, כי לאחר ביצוע האיגוח, הבנק יחויב להחזיק במאזנו 10% מהתיק שעבר איגוח. זאת על מנת להפחית את ה"סיכון המוסרי" הנובע מכך שהבנק מסיר מעליו לאחר המכירה כל אחריות לאיכות הנכסים בתיק.

חשבונות חשמל וארנונה

אקשטיין אופטימי מאוד לגבי כניסת האיגוח כמכשיר פיננסי מהותי לגיוס הון. "איגוח אינו רק למשכנתאות, אלא בכל מקום שיש נכס עם תזרים מזומנים קבוע. למשל, ניתן יהיה לאגח חשבונות חשמל, טלפון או טלוויזיה. ניקח את חברת החשמל למשל: יש מעליה עננה בגלל הסיכון הגבוה שלה ולכן היא תוכל לממן את עצמה דרך איגוח. במקום להנפיק אג"ח מהציבור תוכל החברה לאגח חשבונות חשמל. עיריות יוכלו לאגח ארנונה ולממן פיתוח. כנ"ל חברות סלולר או כביש שש".

- איך למשל יעבוד איגוח של ארנונה?

"עירייה הולכת לבנות שכונה חדשה וזקוקה לכסף לפיתוח. היא מאגחת היום תשלומי ארנונה של שכונה קיימת, וכמקבלת מזומן כנגד ארנונה שתקבל בעתיד, וכמו כל מנפיק גם העירייה תצטרך לקנות 10 אחוזים מהאג"ח, ולשמור אצלה. כך ייווצר לה תמריץ לא לאגח שכונות גרועות".

- איך האיגוח יועיל לבנקים קטנים?

"איגוח לא יחשב איגרת חוב רגילה אלא מוצר עם רמת סיכון נמוכה לטווח ארוך, שקל לתת לו דירוג גבוה. לכן דירוג התיק יוכל להיות גבוה יותר מדירוג הגוף המנפיק. ניקח למשל את בנק ירושלים. ברגע שאני מאגח תיק של בנק ירושלים והבנק רק מתפעל את התיק, הסיכון של הבנק נעלם, הסיכון היחיד שקשור לבנק ירושלים בתיק הוא הסיכון שהוא יפסיק לתפעל. לכן תיקים מאוגחים יהיו יכולים להיות מדורגים גבוה יותר מהבנק".

- ולבנקים גדולים?

"בנק יוכל, באמצעות האיגוח, להוריד נכסים מהמאזן ולשחרר הון, יוכל לאגח תיקי הלוואות עסקיות ולפנות הון מקבוצות במגבלת לווים".

- ואם נוטל ההלוואה לא מסכים לאיגוח?

"החברה המאוגחת לא חייבת להסכים".

הכנת החוק לא הייתה פשוטה. הדרך של אקשטיין לפרוץ את מחסומי הביורוקרטיה הייתה לכנס את כל הגופים לצוות אחד שכלל את נציגי בנק ישראל, רשות ניירות ערך, רשות המיסים, משרד המשפטים ומשרד האוצר.

בהכנת הניסוחים הסופיים סייעה עו"ד טל אבן זהב מהרצוג פוקס נאמן. הצוות הקפיד להתייעץ באופן שוטף עם בנקאים ובכירי שוק ההון למשל - טלי ירון אלדר לשעבר נציבת מס הכנסה, ענת לוין שהייתה אז במגדל ושוקי בורשטיין מנכ"ל בנק לאומי למשכנתאות.

"צריך לשמוע את השוק", אומר אקשטיין. "אמנם ההחלטות וההמלצות הן רק בידיים של הרגולטור אבל חשוב להיוועץ. זו הדרך נכונה לקדם מכשירים פיננסיים, לשמוע את השוק כשהמערכת הרגולטורית היא זו שמחליטה".

- מדוע לקח ארבע שנים להשלים את החקיקה, שבעיקרון מתבססת על המלצות ועדה משנת 2005?

"החקיקה אכן מתבססת על המלצות ועדת חיימוביץ-אשר, אבל הסיבה לעיכוב פשוטה. לא באנו לספר סיפורים על איך לעשות איגוח, אלא לקדם חקיקה. אני לא ציפיתי שזה ייקח כל כך הרבה זמן, אבל בחקיקה כל מילה יוצרת ויכוח, ואי אפשר לגמור בלי הסכמה של כולם. גם כשנגיע לוועדת הכספים, יעלו תהיות ונסביר למה זה חשוב".

עיקרי חוק האיגוח

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.