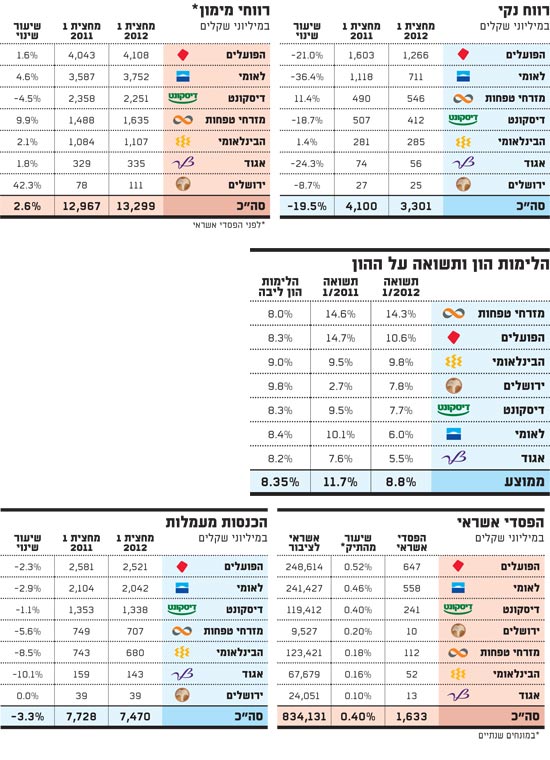

מצבם של הבנקים אמנם משקף בדרך כלל את המצב הכלכלי במשק, אך בכל הנוגע לדוחותיהם, ניסיון העבר מלמד שלוקח זמן להאטה הכלכלית לחלחל לתוצאות. דוחות הרבעון השני של הבנקים, שפורסמו בחודש שעבר, מלמדים כי עכשיו זה רשמי - ההאטה הגיעה לבנקים. רווחי שבעת הבנקים הציבוריים עמדו במחצית הראשונה של שנת 2012 על 3.3 מיליארד שקל, ירידה של קרוב ל-20% לעומת המחצית המקבילה.

יחד עם זאת, התמונה אינה אחידה בכל הבנקים: במזרחי-טפחות, שנהנה מהגאות בשוק המשכנתאות, נרשמה עלייה של 11% ברווח הנקי, וגם הבנק הבינלאומי, בניהולה של סמדר ברבר צדיק, הצליח לסיים את המחצית הראשונה של 2012 עם עלייה קלה של כ-1.4% ברווח.

לעומת זאת, רקפת רוסק עמינח ודאי תעדיף לשכוח את הדוחות הראשונים שעליהם היא חתומה כמנכ"לית לאומי. רווחי הבנק נחתכו בכ-36% במחצית הראשונה של השנה, והם עמדו על 546 מיליון שקל, רק 134 מיליון שקל יותר ממזרחי-טפחות, שבניהולו של אלי יונס.

מבין חמשת הבנקים הגדולים, התשואה על ההון של לאומי הייתה הנמוכה, ועמדה במחצית על 6% בלבד. מעליו נמצא דיסקונט, עם תשואה על ההון של 7.7%.

התשואה על ההון עברה לרמה חד-ספרתית של 8.8% בממוצע, לאחר שנרשמה בסעיף זה ירידה, כתוצאה מהירידה ברווחים. זאת לעומת 11.7% בממוצע במחצית המקבילה. רק שני בנקים הצליחו להציג במחצית הראשונה של 2012 תשואה דו-ספרתית על ההון - מזרחי-טפחות עם 14.3% ובנק הפועלים עם 10.6%.

בפעילות המסורתית של הבנקים, פעילות המימון, העסקים כרגיל. רווחי המימון שלהם אף רשמו עלייה קלה של כ-2% בממוצע, לכ-13.3 מיליארד שקל. העלייה נובעת בין היתר מכך שהבנקים מגדילים את המרווח המימוני (הריבית שהם משלמים על הפיקדונות לעומת הריבית שהם גובים באשראי), וזאת בשל העלייה ברמת הסיכון במשק.

היכן בכל זאת נמצאות הבעיות של הבנקים, ומה צפוי בהמשך השנה?

3.3% זהו היקף הירידה בעמלות במחצית הראשונה של השנה, לעומת המחצית המקבילה. סך ההכנסות מעמלות עמד במחצית על 7.47 מיליארד שקל. הגורם המרכזי לשחיקה בהכנסות מעמלות הוא הירידה בעמלות ני"ע. הסיבה לכך היא הצניחה בהיקף הפעילות בבורסה, שמתבטאת בירידה הדרמטית במחזורי המסחר.

סוגיה זו בלטה במיוחד בבנק הבינלאומי, שבו פעילות שוק ההון מהותית. ההכנסות מעמלות של הבינלאומי נשחקו במחצית הראשונה ב-8.5%, וזאת בשל ירידה של כ-20% מעמלות על פעולות בני"ע.

מבין הבנקים הגדולים, בנק דיסקונט ספג את הירידה הזעומה ביותר, והכנסותיו מעמלות נשחקו רק בכ-1%. הסיבה לכך היא שדיסקונט ביצע כמה עסקאות מימון גדולות במהלך הרבעון השני, שבהן גבה עמלות אשר חיפו על החולשה בתחום הני"ע.

סביר להניח כי השחיקה בהכנסות מעמלות תימשך. ראשית, לא נראה באופק שינוי חיובי במחזורי המסחר בבורסה. כמו כן, המפקח על הבנקים, דודו זקן, מקדם במרץ הגבלות חדשות על עמלות הבנקים, שאותן קבע במסגרת ועדת זקן. בהנחה שהגבלות אלו ייכנסו לתוקפן, הן צפויות לגרוע כ-700 מיליון שקל בשנה מהכנסות הבנקים.

נוסף על כך, מודעות הציבור לעמלות הולכת וגוברת, וכך גם כושר המיקוח מול הבנקים. בשורה התחתונה, ייתכן כי לראשונה זה הרבה שנים נראה בשנת 2012 ירידה בהכנסות הבנקים מעמלות.

1.63 מיליארד שקל - זהו היקף הפסדי האשראי של הבנקים במחצית הראשונה של השנה. מדובר במספר הגבוה ביותר מפי שניים לעומת המחצית המקבילה, אז הפסדי האשראי עמדו על 762 מיליון שקל בלבד.

למרות העלייה, חשוב לומר כי עדיין מדובר בהיקף הפסדים נמוך. "עוד לא נאמרה המילה האחרונה בכל הקשור להפרשות של הבנקים", אמר ל"גלובס" בשבוע שעבר מנכ"ל דיסקונט, ראובן שפיגל.

שפיגל צודק. הפסדי האשראי במחצית הראשונה מהווים בממוצע 0.4% בלבד מהיקף תיק האשראי של הבנקים (במונחים שנתיים). זהו שיעור הפרשות שמאפיין תקופות גאות במשק.

בתקופות של האטה המספר מגיע ל-0.7% מהתיק, כלומר כמעט כפול, ובתקופות מיתון הוא אף מגיע ל-1%. אמנם קשה לדעת אם המשק הישראלי יחווה האטה או מיתון ממשי, אבל ניתן להניח שהפסדי האשראי של הבנקים עוד יגדלו.

בסעיף הפסדי האשראי התמונה אינה אחידה בקרב הבנקים: בנק הפועלים, לאומי ודיסקונט ביצעו את ההפרשות הגבוהות ביותר, שעמדו על 0.4%-0.5% מהתיק. את ההפרשה הגבוהה ביותר היצע בנק הפועלים, בניהולו של ציון קינן. הבנק הפריש במחצית הראשונה 647 מיליון שקל, המהווים 0.52% מהתיק במונחים שנתיים.

לעומת זאת, ההפרשות בבינלאומי ובמזרחי-טפחות היו נמוכות למדי, ועמדו על פחות מ-0.2% מהתיק. שיעור ההפרשה הנמוך במזרחי-טפחות נובע מכך, שכמחצית מתיק האשראי של הבנק הוא משכנתאות, שם, מסורתית, ההפרשות נמוכות מאוד.

ישנם שני סוגים של הפרשות להפסדי אשראי. הראשון הוא הפרשה פרטנית - הפרשה במקרה של לקוח בעייתי. ההפרשה השנייה היא הפרשה קבוצתית - הפרשה במקרה שבו הבנק מזהה בעיה ענפית, ולכן אוטומטית מפריש סכום מסוים של אשראי בקבוצת הלקוחות הרלוונטית, ללא קשר למצבם הפיננסי כיום.

בבנק הפועלים, כ-65% מההפרשה הייתה הפרשה פרטנית, ורק כשליש הייתה הפרשה קבוצתית. בבנק דיסקונט החלוקה מובהקת אף יותר: קרוב ל-80% מההפרשות הן על בסיס פרטני, ורק 20% קבוצתי. לעומת זאת, בבנק לאומי החלוקה הייתה שוויונית יותר בין שתי הקבוצות (55% הפרשה פרטנית ו-45% קבוצתית).

כלומר, בעוד שבבנק הפועלים זיהו לקוחות בעייתיים, בלאומי העדיפו לבצע הפרשות גדולות בגין סיכון כללי שאיתרו במשק.

ניתן לראות בהפרשה הקבוצתית המסיבית בלאומי ניקוי אורוות שמבצעת רוסק עמינח עם כניסתה לתפקיד, כמקובל אצל מנכ"לים חדשים. יחד עם זאת, בבנק לאומי מכחישים זאת, וטוענים כי ההפרשות נעשות על פי כללים ברורים ונוקשים.

470 מיליון שקל - זהו היקף הפסדי האשראי של בנק לאומי בתחום השירותים הפיננסיים. עיקר ההפרשות של לאומי היו בענף זה, אשר כולל את חברות האחזקה. גם בבנק הפועלים סקטור השירותים הפיננסיים בולט בהפסדי האשראי, שעמדו על 248 מיליון שקל, יותר משליש מסך הפסדי האשראי של הבנק. עוד בלט בבנק הפועלים סקטור המסחר, עם הפסדי אשראי של 252 מיליון שקל.

עיקר ההפרשה בבנקים השונים הייתה במגזר העסקי - המגזר של הלקוחות הגדולים. בבנק הפועלים, לדוגמה, עמדו ההפרשות בחטיבה העסקית על 382 מיליון שקל, יותר ממחצית מסך הפסדי האשראי של הבנק.

6.5 מיליארד שקל - על הבנקים להגדיל את הונם בסכום זה עד סוף שנת 2014, כדי לעמוד ביעד הלימות ההון ליבה שקבע בנק ישראל (היחס בין ההון העצמי של הבנק לתיק האשראי). אולם מדובר במספר לא סופי, שעוד עלול לגדול באופן משמעותי.

הבנקים צריכים להציג הלימות הון ליבה של 9%, והם הולכים ומתקדמים לקראת היעד. בנק ירושלים כבר מציג הלימות הון של 9.8%, וברבעון זה הצטרף אליו גם הבינלאומי שהגיע ל-9%. כל הבנקים נמצאים כיום כבר עם הלימות הון של מעל ל-8%.

דרישות הלימות ההון מביאות לכך שהבנקים היום שמרניים מאוד בכל הקשור למתן אשראי, שכן כל אשראי שיתנו מרחיק אותם מיעד הלימות ההון שאליו עליהם להגיע. למרות שהבנקים מתקרבים בקצב יפה לקראת יעד הלימות ההון, צריך לזכור שהדרך עוד ארוכה עד שהבנקים שוב יחלקו אשראי בנדיבות, כמו בתקופת הגאות.

שוק ההון שברירי כיום, והתחדשות הנפילות תפגע בתיק הני"ע של הבנקים, תקטין להם את ההון ותרחיק אותם מיעד הלימות ההון. כמו כן, יעדי באזל 3 המחמירים יביאו לכך שהבנקים יצטרכו בפועל להגדיל את הלימות ההון שלהם בהיקף המוערך עד 0.5% נוספים, כלומר עוד כ-4-5 מיליארד שקל.

כמו כן, הבנקים ודאי לא ירצו בעתיד לחרוג מדרישות הלימות ההון, ולכן לא יסתפקו ב-9%, אלא ייקחו מרווח ביטחון ויגדילו עוד יותר את הלימות ההון. לאומי ופועלים ממילא צריכים להגדיל את הלימות ההון ל-10% עד שנת 2017, מה שיצריך מהם להגדיל את ההון בעוד כ-5 מיליארד שקל.

כך שבשורה התחתונה עוד יהיה כאן רע לפני שיהיה טוב: פחות אשראי, יותר הפסדי אשראי ופחות הכנסות מעמלות. מצד שני, ברמת מכפילי ההון הנמוכה של מניות הבנקים (0.7 בממוצע), בהחלט ייתכן ששוק ההון כבר מגלם את כל הציפיות השליליות.

אל תצפו לדיבידנדים

בעבר מניות הבנקים היו פרות מזומנים, שמחלקות דיבידנדים בנדיבות לבעליהן. במשבר האחרון החגיגה נעצרה: היציבות הפכה ליעד המרכזי, והדיבידנדים נזנחו. לאחר מכן הגיע בנק ישראל והעמיד יעד הלימות הון - בתחילה יעד של 12%, ואחר כך הוקשח היעד ועמד על 9% להלימות הון ליבה. כדי להגיע ליעדים, הבנקים היו צריכים לחזק את ההון, כך שאין מה לדבר על דיבידנדים.

עכשיו הבנקים כבר הולכים ומתקרבים אל היעד שקבע בנק ישראל: הבינלאומי כבר הגיע ליעד, ומזרחי-טפחות מצהיר שיגיע ליעד לפני המועד שנקבע. האם זה אומר שנראה את הבנקים חוזרים לחלק דיבידנד? אל תבנו על זה.

גורמים במערכת הבנקאית מעריכים כי בבנק ישראל לא ימהרו לאשר לבנקים לחלק דיבידנדים, גם אם יגיעו ליעד הלימות ההון. בנק ישראל רואה כיום לנגד עיניו שלושה איומים: האטה כלכלית במשק המקומי, מיתון באירופה והחרפה במצב הגיאופוליטי באזור. בפיקוח על הבנקים לא יאפשרו לבנקים לחלק דיבידנד עד שיהיו משוכנעים שהבנקים ערוכים להתממשות של תרחיש שלילי. לנגד עיניהם של נגיד בנק ישראל, פרופ' סטנלי פישר, והמפקח על הבנקים, דודו זקן, עומדת יציבות הבנקים, ולא טובת בעלי המניות.

33