פטריק דרהי, בעל השליטה בחברת התקשורת הוט , העלה בסוף השבוע את מחיר הצעת הרכש למניות הציבור בחברה. הצעתו הנוכחית של דרהי, שתובא לאישור בעלי המניות ב-4 בנובמבר, נוקבת במחיר של 38 שקל למניית הוט - גבוה בשקל אחד מהצעתו המקורית שהוגשה בסוף חודש אוגוסט, וב-3% ממחיר השוק של מניית הוט הבוקר (ג').

דרהי מחזיק כיום ב-69.2% ממניות הוט באמצעות חברת קול שבבעלותו הפרטית. התמורה הכוללת למניות הציבור בהצעתו העדכנית מגיעה ל-852 מיליון שקל, והיא משקפת להוט שווי חברה של 2.77 מיליארד שקל (לעומת שווי של 2.7 מיליארד שקל בהצעה המקורית).

אחד התנאים המתלים לקיום הצעת הרכש הוא הסכמתם של הבנקים שהעמידו מימון להוט ולקול. עם זאת, בהצעת הרכש לא מפורט מהיכן יגיע המימון לרכישת המניות בהצעה הנוכחית של דרהי, ואם הדבר יצריך ממנו קבלת מימון נוסף.

לפי הערכות, יש מגעים של דרהי עם בנקים זרים להשגת מימון לעסקה. בנוסף, נדרש רוב מקרב בעלי מניות הציבור לקיום העסקה.

פגיעה בטלוויזיה, צמיחה באינטרנט

מאז החל במהלך ההשתלטות על הוט, לפני קצת יותר מ-3 שנים, השקיע דרהי כ-2.2 מיליארד שקל ברכישת המניות. בעלת המניות הגדולה מקרב הציבור בהוט היא קבוצת פישמן (6.9% מההון). על מנת לממן חלק ממסע הרכישות שלו (מניות שהחזיקו נוני מוזס ואליעזר פישמן), גייס דרהי, באמצעות קול, אג"ח פרטיות בהיקף של 850 מיליון שקל בנובמבר אשתקד.

מחזיקי האג"ח הגדולים של קול הם חברות הביטוח מגדל, כלל והפניקס, בית ההשקעות אקסלנס, בנק מזרחי-טפחות ובנק ההשקעות גולדמן זאקס. לגופים בהנפקת האג"ח של קול ניתנו ביטחונות בדמות מניות הוט. כעת, אם הוט תהפוך לחברה פרטית, המוסדיים עשויים לדרוש פירעון מידי של ההלוואה.

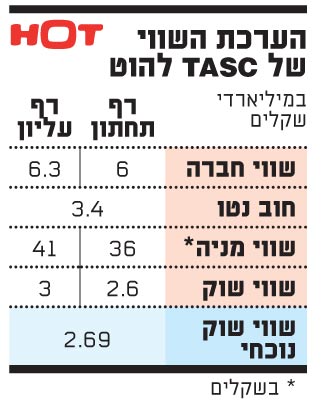

הוט מצרפת לזימון לאסיפה הכללית גם הערכת שווי שבוצעה לחברה על-ידי חברת TASC, אותה חברה שרק לפני שנה ביצעה הערכת שווי לחברת הסלולר מירס לצורך מכירתה על-ידי דרהי להוט.

נזכיר כי TASC העריכה אז את שווי מירס ביותר ממיליארד שקל, אך גופים מוסדיים ראו זאת כהפרזה ואופטימיות. בסופו של דבר נרכשה מירס על-ידי הוט תמורת 486 מיליון שקל במזומן, ועד 450 מיליון שקל נוספים בתלות בעמידת החברה באבני-דרך והפכה להוט מובייל, זרוע הסלולר של הוט.

הערכת השווי של אילן שחורי מ-TASC נוקבת להוט בשווי שנע בין 2.6 מיליארד שקל ל-3 מיליארד שקל. שחורי מתייחס לשינוים הרגולטוריים בשוק התקשורת המקומי, ובהם מעבר למבנה של קבוצות תקשורת, השקת השוק הסיטונאי ומיזם חברת החשמל.

להערכתו, היקף שוק הטלקום ירד מ-29 מיליארד שקל ב-2012, ל-27 מיליארד שקל ב-2014 - ירידה של 7 מיליארד שקל מהשיא של 2010.

בשוק הטלוויזיה הרב-ערוצית נתח השוק של הוט הוא 60%. לפי הערכות נתח זה יירד לפחות מ-50% עם התגברות התחרות. לגבי שוק הסלולר הצפי הוא לתחרות מוגברת בטווח המיידי, אך התייצבות בטווח הבינוני. הערכת TASC היא שהוט מובייל תחזיק ב-15% מנתח השוק ב-2017, לעומת 5% ב-2011 (חלקה של מירס, טרם המהפכה בשוק הסלולר).

בהערכת השווי נכתב כי הוט צפויה להיפגע בתחום הטלוויזיה אך לצמוח בתחום האינטרנט. סך ההכנסות הכולל של החברה צפוי להישאר סביב 3.4 מיליארד שקל בשנה. ה-EBITDA (רווח בנטרול מס, ריבית, פחת והפחתות) צפוי לרדת ב-2013 - אך לגדול בשנים הבאות ולהגיע ל-1.95 מיליארד שקל ב-2017, לעומת 1.4 מיליארד שקל שצפויים ב-2012.

שווי הוט, הנגזר מהערכת תזרים המזומנים, מגיע לדברי TASC לעד 6.3 מיליארד שקל. החוב נטו הוא 3.4 מיליארד שקל, ומכאן שהערכת השווי מגיעה כאמור ל-2.6-3 מיליארד שקל.

מקום לדאגה לבעלי האג"ח?

הוט תמשיך לדווח לבורסה גם אחרי הפיכתה לפרטית כיוון שיש לה אג"ח סחירות. הוט אמורה להחזיר עד 2017 חובות לבנקים ולבעלי האג"ח בסך כ-2 מיליארד שקל, אך הערכת השווי מצביעה על תזרים חופשי של 884 מיליון שקל בלבד בשנים אלה, כך שהחברה עשויה להידרש למחזר חובות מה שעלול ליצור אי-ודאות.

בתוך כך, דיווחה הוט בסוף השבוע על עסקת בעלי עניין, שבמסגרתה רכשה זכויות שידור ל-3 שנים בשני ערוצי ספורט צרפתיים, ב-1 מיליון שקל לשנה. הערוצים הם בבעלות חלקית של דרהי.

44

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.