גילוי מלא: לגלובס יש מערכת יחסים מסחרית עם חברת טאבולה

"אל דאגה, המהלך הזה רק לטובה. לאלוהים יש דרך לפנות מקום למשהו גדול וטוב יותר", כך כתבה נאייה רוג'רס, תושבת אטלנטה ועובדת בטאבולה הישראלית, כדי לנחם את העובדים לאחר מהלך הפיטורים שהוכרז בחברה. ביום שלישי הודיעה חברת הפרסום של אדם סינגולדה כי תצא למהלך של הפחתה בהוצאות במסגרתו תפטר 6% מכלל מצבת העובדים או 100 מתוך כ-1,800 איש המועסקים בה. במקביל, החברה תקצץ עד סוף השנה בהוצאות השיווק והאירועים שלה בסך 23 מיליון דולר ועוד 15 מיליון דולר בהשקעות ההוניות - ככל הנראה ברכישת שרתים ושכירת חדרי שרתים.

■ המשבר בהייטק: חברת המלצות התוכן טאבולה תפטר כ-100 עובדים

■ האתגרים בשוק הפרסום הביאו להפחתת התחזיות של טאבולה ואאוטבריין

■ פייבר ואאוטבריין הישראליות הודיעו על פיטורי עובדים

בנוף הפיטורים בהייטק, לא מדובר במהלך חריג. אבל בשונה מרוב חברות הטכנולוגיה, טאבולה - כמו גם מתחרתה הישראלית אאוטבריין - נפגעו מהחדשות הרעות שפגעו בעולם פעמיים. פעם אחת, בשל התופעות המאקרו כלכליות, כמו האינפלציה ועליית המחירים והמלחמה באירופה שהפחיתו את הביקוש לפרסום. בפעם השנייה, בשל הנכונות הנמוכה של המפרסמים לפרסם ליד החדשות הרעות - על אותן התופעות בדיוק.

הנכונות של מותגים לרכוש מודעות המקדמות טלפונים, מוצרי מותרות מתחת לכתבות על עליית מחירים או בסמוך לתמונות של טנקים שרופים בחבל חרסון שבאוקראינה, נמוכה מזו שהייתה להם רק לפני שנה - כאשר החדשות דיברו על עבודה מהבית, החיסונים וההנפקות בבורסה. המפרסמים מוכנים לשלם עליהן תעריף נמוך יותר, ומחירן יורד. "קשה יותר לפרסם סמאטרפון יוקרתי אחרי כתבה שמדברת על עליות מחירים", אמר חן בן-חנניה, אנליסט בבית ההשקעות אופנהיימר.

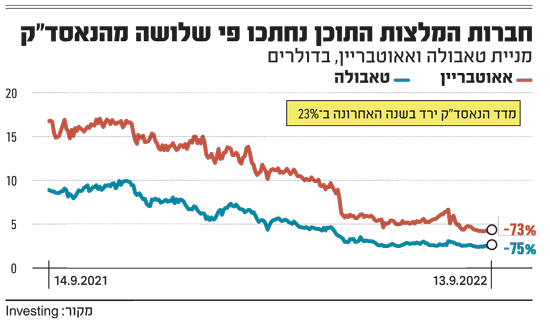

התחזיות נחתכו בחדות ובאגרסיביות

טאבולה סובלת מביקוש נמוך יותר לפלטפורמה שלה, מירידת מחירי פרסום, ובאופן ספציפי גם מירידות בביקושים מאירופה - לה היא חשופה בכ-40% מהכנסותיה. היבשת חווה משבר אנרגטי, כלכלי, לצד מלחמה באוקראינה וגל פליטים ששוטף אותה.

החברה גם דיווחה על חולשה בפרסום בתחום הרכבים והטכנולוגיה, תופעה החוזרת על עצמה גם בקרב חברות פרסום דיגיטלי אחרות. היכן שיש פחות רכבים או טלפונים לשווק בגלל המחסור בשבבים ועיכובי שרשראות אספקה, יש גם פחות תקציבי פרסום. כך, מחירי הפרסום יורדים.

באאוטבריין, כמו בטאבולה, נהנו מהנהירה לפרסום אונליין בשנות הקורונה - המשתמשים שנשארו בבתים גלשו יותר באתרי החדשות ורכשו יותר מוצרים אונליין. אלא שכיום, כאשר המפרסמים חושבים היטב לפני שהם מבזבזים את תקציבי הפרסום שלהם, וכאשר המשתמשים גולשים פחות ורוכשים פחות ברשת, לא פלא שטאבולה ואאוטבריין עדכנו לא אחת את תחזיות ההכנסות שלהן.

טאבולה הורידה את תחזית ההכנסות השנתית שלה לטווח שנע בין 1.43 ל-1.47 מיליארד דולר, לעומת טווח קודם שבין 1.49-1.53 מיליארד - מה שצופה לה צמיחה שנתית של 6%, במקום התחזית המקורית שעמדה על 10.5%. גם תחזית רווח ה-EBITDA (רווח לפני פחת ומסים) ירד אל מתחת לצפיות האנליסטים, לטווח שבין 152-160 מיליון דולר - המשקף ירידה שנתית של 13%, אם כי כלל תחזית הרווח לא השתנתה ביחס להכנסות ומייצגת שולי רווח גבוהים יותר.

אאוטבריין גם היא נאלצה להוריד בפעם השנייה - ובאופן אגרסיבי - את התחזית שלה לשנה הנוכחית. ההכנסות נטו צפויות להסתכם בלפחות 228 מיליון דולר לעומת טווח צפי קודם של 270-290 מיליון. תחזית רווח ה-EBITDA ירד מטווח קודם של 50-60 מיליון דולר ל-18 מיליון דולר - הרבה מתחת לקונזצנזוס של 53.2 מיליון דולר.

מדוע המיזוג בין שתי החברות נכשל?

טאבולה ואאוטבריין הונפקו שתיהן בניו יורק בשנה שעברה ומאז ירד מחיר המניה שלהן ביותר מ-70%. כיום הן נסחרות במכפילי ריצפה: טאבולה נסחרת במכפיל של 3.64 ביחס להכנסות השנה החולפת. מכפיל רווח ה-EBITDA עומד על 4.5 לאאוטבריין ו-4 לטאבולה. למרות ששתיהן פועלות בשולי רווח גבוהים יחסית לחברות ישראליות אחרות שיצאו להנפקה, לא קשה לשער מה היה עולה בגורלן וכיצד הייתה נראית השורה התחתונה לו היה יוצא המיזוג ביניהן לדרך שתוכנן לשנת 2020.

לגלובס נודע כי הסיבה לכישלון המיזוג אותו תכננו השתיים להוציא לפועל הייתה גרירת הרגליים של הרגולטור הבריטי לאשר את העסקה, לאחר שמקבילו האמריקאי העביר אותה. העיכוב במיזוג, במקביל לעליית ההכנסות בשתי החברות עקב הקורונה, הביא את מנהלי החברות - אדם סינגולדה וירון גלאי - לוותר על החלום. לו הייתה יוצאת לפועל, היו שתי החברות - הפועלות כיום ברווחיות תפעולית של מעל ל-80% - לרווחיות אף יותר מעצם היותן מונופול בתחום המלצות התוכן הממומנות.

"אם היה מדובר בחברות גדולות, היו מאשרים להן במהירות, כמו שאישרו לפייסבוק לרכוש את וואטסאפ", אמר גורם בכיר שהיה מעורב בתהליך המיזוג. "בפועל היה מדובר בכמה חברות ישראליות קטנות, כך שזה לא התקדם בקצב הרצוי".

טאבולה ואאוטבריין מודעות למצבן

טאבולה ואאוטבריין מודעות לעובדה שהן פועלות בשוק נישה. הכנסותיהן הגולמיות המשותפות מוערכות ב-2.4 מיליארד דולר, ובניכוי תשלום לספקים הוא עומד על כ-700 מיליון דולר. על כן, הן עושות שימוש בקופת המזומנים שלהן כדי להתרחב לתחומים אחרים ולמנף את המיתוג שלהן כחברות פרסום - טאבולה רכשה את קונקסיטי, חברה שמסייעת לה לשלב פרסומות לאתרי מסחר אלקטרוני באתרי תוכן.

למשל, אחרי ביקורת על האייפון החדש, מופיעה מעין קרוסלת תמונות של הטלפון עם כפתור הממליץ לקורא ללחוץ עליו על מנת לעבור לעמוד רכישה. היא גם התרחבה לעבר המלצות על גבי טלפונים תוך שיתוף פעולה עם סמסונג ושיואמי במסגרת מוצר "טאבולה ניוז" - שם היא משלבת המלצות לקריאה על גבי מסך הטלפון.

גם אאוטבריין התרחבה באמצעות רכישת חברה שתסייע לה לשלב פרסומות וידאו במרכזן של כתבות. בהיותן חברות ציבוריות בתקופה של משבר כלכלי, יכולות אאוטבריין וטאבולה ליזום מיזוג בשנית, אך אם זה לא יקרה כל אחת מהן עשויה להיות מטרה לרכישה על ידי קרן השקעות או חברת פרייבט אקוויטי. תחום ההמלצות הממומנות באתרי החדשות עדיין נישה, אך החברות השכילו לגדר את עצמן ולמנוע כניסת מתחרים נוספים. המונופול של שתי הישראליות ודאי צפוי למשוך רוכשים פוטנציאליים נוספים ככל שמצבן יורע.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.