ימים ספורים בלבד נותרו עד לסוף שנת 2022 ואין ספק כי זו תהיה השנה הטובה ביותר עבור הבנקים בישראל, לפחות מבחינת רווחי השיא שהם רושמים. בשלושת הרבעונים הראשונים של השנה, הרווח המצרפי של חמשת הבנקים הגדולים עמד על יותר מ-17 מיליארד שקל, ולאור עליית הריבית בחודשים האחרונים, שצפויה להימשך כבר בשבוע הבא, והאינפלציה הגבוהה, הם יסיימו את השנה הנוכחית עם רווחי עתק של יותר מ-20 מיליארד שקל.

● הבנק של ניר צוק עולה שלב ומבטיח ריבית תחרותית. לא בטוח שזה יספיק | ניתוח

● מתי הריבית תרד? זה מה שבאמת חושבים בבנקים | ניתוח

● הריבית על ההלוואות כבר מגיעה ל-8%: מי מציע את התנאים הטובים בפיקדונות?

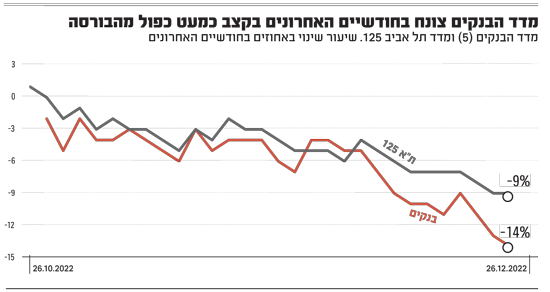

רווחים אלו, שמצטרפים לרווח מצרפי של 18 מיליארד שקל ב-2021, הובילו את מדד הבנקים להיות בוננזה עבור המשקיעים, הישראלים וגם הזרים, בבורסה בתל אביב. את השנה שעברה סיים מדד הבנקים עם תשואה של כמעט 70% וגם פתיחת השנה הנוכחית הייתה חיובית, אבל אז המצב התדרדר, והמניות צנחו עם עלייתה של האינפלציה - עד שהתברר עד כמה הריביות הגבוהות הן מקור הכנסה משמעותי לבנקים והמדד שוב זינק. כך קרה גם לאחר העלאת הריבית האחרונה באוקטובר.

אבל בחודש האחרון הגלגל שוב התהפך, ומתחילת דצמבר צנח מדד הבנקים ביותר מ-9%. לשם השוואה, מדד ת"א 35 בו נכללים גם חמשת הבנקים הגדולים ירד מתחילת החודש בפחות מ-5%, ת"א 125 ירד בשיעור דומה יחסית ואילו מדד ת"א טכנולוגיה בכ-3.7% בלבד. מנגד, יש לציין כי מבט על מדדים אלו מתחילת השנה עדיין מציב את מדד הבנקים במקום טוב, כשהוא יורד ב-9% בלבד, לעומת כ-13% בת"א 125 וירידה חדה של 27% במדד ת"א טכנולוגיות. כולם הרחק ממדד ת"א נפט וגז שרושם עלייה של 38% מתחילת השנה, למרות דצמבר שלילי (6%-).

הסיבות

לא רק המיתון שבאופק

אז מה גרם לירידה הגדולה במחירי מניות הבנקים? ראשית, לצד התוצאות החזקות, ההערכות למיתון בשנת 2023 התחזקו ומניות הפיננסים בכלל והבנקים בפרט הן הראשונות להגיב בשלילה. זה קורה בעיקר כי רווחי הבנקים מתבססים על אשראי ומצריכה (ירידה בהכנסות מכרטיסי אשראי כשהציבור צורך פחות), שבתקופות של האטה במשק פוחתות.

"2023 צפויה להיות שנה עם מגמות מעורבות כאשר מצד אחד הבנקים ימשיכו להציג תוצאות חזקות, אך חוסר הוודאות שיתלווה לשנה זו עשוי להעיב על התמחור", מסביר ליאור שילה, אנליסט הבנקים של בית ההשקעות אי.בי.אי. "הנקודות החיוביות במהלך השנה צפויות לנבוע מהמשך הצמיחה של הכנסות המימון. פעם אחת כתוצאה מצמיחת תיק האשראי ופעם שנייה מהמשך העלאת הריבית והאינפלציה. מנגד, התהפכות עקום התשואות (תשואת האג"ח לטווח קצר הפכה לגבוהה מהתשואה לטווח ארוך בשל אי הוודאות לגבי גובה הריבית מה שנחשב לאינדקטור למיתון מתקרב, ר"ו), והעלאת הריבית החדה לצד האינפלציה הגבוהה מבשרות על בואו של מיתון בטווח הזמן הקצר. הבנקים מושפעים באופן ישיר מפעילות המשק כך שאנו מעריכים שבשנת 2023 הם יתחילו לרפד את ההפרשות להפסדי האשראי (למקרה שהלווים לא יעמדו בהלוואות, ר"ו), בקצב יותר גבוה וזאת ככל שנתוני המאקרו יציגו הרעה".

המיתון או ההאטה המסתמנים, יגיעו כאמור לתיק האשראי של הבנקים, שבשנים האחרונות התאפיין בצמיחה גבוהה, אך כעת זו צפויה לחזור לשיעור קרוב לממוצע ארוך הטווח - סביב 5% ברמה הענפית.

"בנוסף", ממשיך שילה. "הלחץ הציבורי על הבנקים להגדיל את הריבית בפיקדונות, יצר אפקט של מעבר הציבור מהעו"ש לפיקדונות נושאי ריבית. אומנם לא מדובר על היקפים מאוד גבוהים ביחס להיקף הפיקדונות של הבנקים, אך עדיין הדבר יוצר שחיקה ברגישות לכל עלייה בריבית בנק ישראל על הכנסות הריבית נטו. לבסוף, נראה כי השוק מתקשה לקבל כי הבנקים יכולים לייצר תשואה דו-ספרתית מייצגת". ולמרות זאת, הוא אומר כי באי.בי.אי אופטימיים לגבי עתיד מניות הבנקים. "למרות הציפיות למיתון והעלייה בהפרשות לצד האטה בתיק האשראי המצרפי, הבנקים יציגו איתנות פיננסית ותוצאות טובות", העריך.

אבל יש סיבות נוספות המסבירות את הירידה במניות הבנקים, בעיקר נוכח העובדה כי בעיתות מיתון הסקטורים, רובם ככולם, נפגעים. "הבנקים נזילים יותר מאשר ניירות ערך אחרים", מסביר גורם בשוק ההון. "מי שמחזיק הרבה מניות של בנקים יכול להיות רגוע מהבחינה הזו שכשהוא יצטרך למכור אותן לא תהיה לו בעיה, כי הבנקים הישראליים איתנים והמצב שלהם טוב".

ואכן, מבט על קרנות הנאמנות הישראליות מגלה כי מתחילת דצמבר, הקרנות המשקיעות במניות בישראל (לא רק בבנקים) פדו יותר מ-4.6 מיליארד שקל. זאת אגב, כשבמקביל הקרנות הכספיות, המתחרות בפיקדונות הבנקאיים, דווקא רשמו גיוס של כ-6 מיליארד שקל, בדומה לחודשים הקודמים.

גורם נוסף שעשוי להסביר את הירידה במניות הבנקים היא החלטות של שחקנים זרים לצאת מהשקעות בישראל. לדוגמה, האיומים בימים האחרונים של קרן העושר הנורבגית, שמחזיקה בהון גדול של מניות לאומי והפועלים, להפסיק השקעות בארץ מסיבות פוליטיות והיא לא היחידה. אותם גופים זרים מחזיקים בעיקר בפיקדונות בבנקים ובמניות הבנקים עצמם, ולכן כל החלטה לצאת מהארץ באה לידי ביטוי בשער של אותן המניות.

מנתוני בנק ישראל אפשר לראות שברבעון השלישי הסתכמו השקעות זרות במניות בתל אביב ב-778 מיליון שקל בלבד, לעומת 2.13 מיליארד שקל ברבעון השני, כך שירידה בהשקעות אלה אכן מתקיימת.

דיסקונט

עם הירידות החדות ביותר

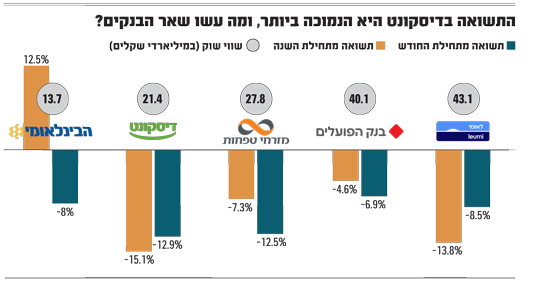

הבנק שהציג את הירידות הגדולות ביותר הן בדצמבר והן מתחילת השנה הוא דיסקונט, עם כ-13% ו-15%, בהתאמה. דיסקונט נתפס לאורך השנים כבנק עם תיק אשראי בסיכון גבוה יותר ביחס לבנקים האחרים, ולכן החשש ממיתון משפיע עליו בצורה חדה יותר. בנוסף, דיסקונט ביצע הפרשי אשראי גדולים מהמתחרים, פי כמעט 3 מהפועלים לו תיק גדול בהרבה (ועדיין, לא מדובר בהפרשי ענק). כמו כן, מדיניות הדיבידנדים שלו נמוכה משל המתחרים. למרות שהוא לא עצר חלוקת דיבידנדים כמו שעשו בפועלים ובמזרחי טפחות, זוהי סוגיה חשובה בעיקר למשקיעים זרים שכאמור מבצעים פעילות גדולה במניות הבנקים.

הירידה במניות הבנק באה בניגוד לתגובות החיוביות בשוק על המהלכים השיווקים של דיסקונט כמו אי גביית ריבית על מינוס עד 2000 שקל, העלאת הריבית על הפיקדונות וכעת ההתייצבות בחזית ההתנגדות לאפליה בצל סערת תיקון חוק איסור אפליה בהסכמים הקואליציונים.

הבינלאומי

היחיד שרושם תשואה חיובית

מנגד, בבינלאומי התמונה הפוכה. מתחילת 2022 הוא היחיד שרושם תשואה חיובית בשיעור של 12.5%, למרות ירידה של כ-8% בדצמבר. עליית הריבית היטיבה איתו במיוחד בשל יתרות העו"ש הגבוהות שלו ביחס למתחרים, מה שמאפשר לו מקורות מימון זמינים יותר. בנוסף, הוא נתפס שמרן יותר מהמתחרים וזו מדיניות מועדפת על המשקיעים בתקופות האטה. ולבסוף, הבינלאומי עמד במדיניות חלוקת הדיבידנדים שלו שהיא הגבוהה במערכת הבנקאית ועומדת על 50%.

הפועלים

נערכו להפסדי אשראי

בחודש דצמבר לבדו הייתה זו מניית הפועלים שאיבדה פחות מיתר הבנקים, ולמעשה נראה כי מדובר בתיקון על ירידות קודמות, אשר נבעו מכך שהפועלים מגיע לתקופה הנוכחית עם מכפיל הון נמוך יותר מול המתחרים, לאחר שעצר את חלוקת הדיבידנדים במשך שני רבעונים רצופים ונאלץ לעצור מתן אשראי ממונף לקרקעות. "ההנהלה החלה להכין את המשקיעים להגדלת כרית הפסדי האשראי לקראת האטה בפעילות הכלכלית וצמיחה נמוכה יותר באשראי. בהתחלה זה יצר הסתכלות נגטיבית אבל אז השוק החל להבין את ההיגיון בכך", מסביר שילה.

מזרחי טפחות

יורד עם שוק המשכנתאות

באשר למזרחי טפחות, נראה שהבנק השולט בתחום המשכנתאות בארץ, יורד עם הענף. הצניחה של כ-40% מהשיא בהיקף המשכנתאות בבנקים בחודשים האחרונים, כבר מתומחרת בחלקה במניה.

לאומי

מתעלם מסכנת המיתון?

ואחרון: לאומי. בשיאו, הבנק הגדול בישראל הגיע לשווי של כ-50 מיליארד שקל, וכיום נסחר סביב 43 מיליארד. עם זאת, נראה כי הבנק התעלם מסכנת המיתון והציג בתשעת החודשים הראשונים של השנה את הגידול הכי גבוה בתיק האשראי - 18% לעומת התקופה המקבילה אשתקד. בתחום האשראי לקבלנים, מדובר בצמיחה של 34%, שהתקבלה במורת רוח בבנק ישראל. זה איפשר להם לעקוף את הפועלים מבחינת תיק האשראי, אך ייתכן כי גם גרם למשקיעים לתמחר צמיחה איטית יותר בעתיד הקרוב.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.