הקורבן הראשון של הסערה המושלמת - האטה כלכלית שגורמת לאנשים לקנות פחות, ריבית גבוהה שמייקרת את החוב ואינפלציה ששוחקת את הכסף שלנו - הוא ענף הנדל"ן. בשפה של חשבונאים, סערה כזו מבטיחה שההכנסות יירדו (פחות מכירות) ושההוצאות יעלו (גם על תשומות הבנייה וגם על המימון הכבד). בעקבות זאת, לפתע ממש לא ברור שהתזרים השוטף - ממכירות, מהשכרה, ממימוש נכסים וכו', יוכל לשרת את החוב התופח. עם כל הכבוד לרווחים אדירים שחברות רבות ימשיכו להציג בדוחות הכספיים בעקבות "עליית שווי הנכסים בספרים" שמייצרים עבורן שמאים מוכשרים, לא מדובר בכסף אמיתי שנכנס לקופה של החברה. אם ערך הקרקע הוכפל על הנייר, זה לא יעזור לשלם את הריבית.

● המחירים יעלו בחדות: שוכרי הדירות יהיו הנפגעים הגדולים מהעלאות הריבית

● מחירי הדירות יורדים, ובמשרד האוצר דורשים לשנות את הרווח היזמי המינימלי בפינוי-בינוי

● דודו זבידה בדרך החוצה מקבוצת מבנה, למרות ששוויה הוכפל תחתיו

לכן, גם ביום רביעי ענף הנדל"ן הוביל את הירידות בבורסה. לפני כולם היזמיות הממונפות - מדד תל אביב בנייה שירד ביותר מ־1% (ירידה של 11% מתחילת החודש), אבל גם מדדי הנדל"ן האחרים ירדו בשיעור דומה.

בשוק היזמי אין רגולציה מגבילה

אין סקטור ששקוע בחובות כמו ענף הנדל"ן. בשנת 2022, חברות נדל"ן גייסו 30 מיליארד שקל באגרות חוב בבורסה - 36% מסך הגיוסים שהיו כאן. בינואר 2023 הן גייסו עוד 2.1 מיליארד שקל. זה לא בהכרח יוצא דופן, כמו שמרבית הישראלים שקונים דירה לא יעשו זאת ללא משכנתה, אבל זה מאוד מסוכן. ולהבדיל משוק המשכנתאות, בשוק היזמי אין רגולציה דומה (שמגבילה למשל נוטלי המשכנתאות בסך האשראי לפי ערך הנכס, ההכנסה הפנויה וכו'). בשנים האחרונות הכסף הזול והנדיב דרבן לא מעט יזמים ליטול מימון גם בשיעור של 90% או 100% מהעסקה. כל עוד המחירים עלו, והם עלו במשך 15 שנה, זה השתלם להם מאוד.

אבל אם הגלגל מתהפך, ויש יותר מדי סימנים כאלו, הפאניקה בשוק ברורה מאליה. ודאי כשמדובר בחובות אדירים שגויסו באמצעות אג"ח, ממשקיעים שלא ניתן לבקש מהם דחייה קלה או אפילו הנחה קלה עד יעבור זעם מהשוק - מה שבהחלט אפשר לבקש ולקבל מהבנק, למשל, שלא רוצה לראות את החברה נכנסת לסחרור והסדרי חוב.

במקביל, חשוב לזכור שלא מעט יזמים השלימו את ההון העצמי הדרוש לעסקה מחברות אשראי חוץ־בנקאיות, שפרחו ביחד עם הריבית האפסית במשק, ושנתנו בדרך כלל אשראי בריבית מבהילה במיוחד (בהיעדר ביטחונות משמעותיים על הכסף שגויס).

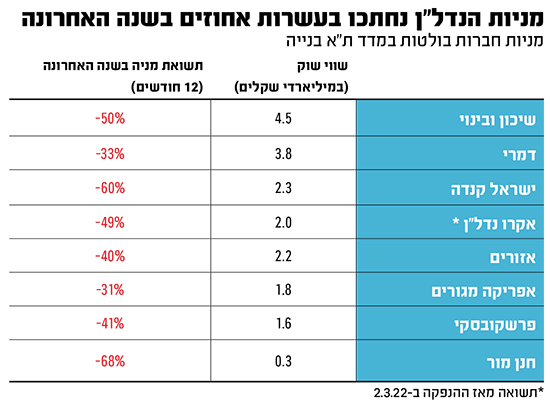

בדיוק לפני שנה הגיעה למשל חברת אקרו לבורסה של תל אביב, רוכבת על טרנד הנדל"ן למגורים. החברה גייסה חצי מיליארד שקל בבורסה בפברואר 2022 והחלה להיסחר בשווי של 3.4 מיליארד שקל - שקפץ ל־4 מיליארד כבר ביום המסחר הראשון. המשקיעים הנלהבים שמעו מהחברה שהיא צפויה לרווח גולמי של 6 מיליארד שקל, מפרויקטים מרהיבים שנמצאים למשל ברחוב ויסוצקי, וייצמן, שרת ומזא"ה, הלב הכי רותח של תל אביב.

שנה אחרי, מניית החברה נפלה ביום רביעי בעוד 2%, ירידה של 12.5% מתחילת החודש. השווי שלה כבר נוגע ב־2 מיליארד שקל - 50% ממחיר ההנפקה. בפברואר 2023, מתברר שהמשקיעים פחות מסתכלים על שורת הרווח הצפוי, אלא יותר על שורת ההתחייבויות. זו שכוללת חוב בסך 4 מיליארד שקל, מתוכו 1.8 צמודים לריבית הפריים ועוד 250 מיליון שקל צמודים למדד.

חברת חג'ג', עוד יזמית שפועלת בעיקר בלב אזור הביקוש, ירדה ב־18% מתחילת החודש. גם הפעם, המשקיעים הפסיקו להתבשם מהבטחות ל"רווח צפוי של 3.7 מיליארד שקל", מפרויקטים במקומות כמו בבלי, איינשטיין, שד"ל ואבן גבירול בתל אביב, והם מוטרדים פי כמה מחובות שונים בסך של 1.9 מיליארד שקל.

אם השוק ימשיך להיות שלילי, יהיה קשה פי כמה לשרת את החוב העצום או לגייס תמורתו חוב חדש - כשאגרות החוב הנוכחיות של החברה נסחרות בתשואה (ברוטו) של 7%.

במקביל, חברות הנדל"ן הישראליות הפועלות בחו"ל אמורות היו להיות הנהנות הגדולות מהפיחות בשער השקל. אם הדולר והאירו מזנקים, גם הכנסותיהן וערך נכסיהן קופץ בהתאם. אם הישראלים חוששים לשים את כל הביצים בסל המקומי, נוכח הסערות בכלכלה ובכלל, הם ישמחו להשקיע בחברות הוותיקות שפועלות בעיקר מעבר לים.

ההסטה המהירה של המשקיעים מהתחזיות הוורודות לעבר החובות וההשקעות העצומים של אותן חברות בדיוק בולטת במיוחד בקרב סקטור הנדל"ן המניב המקומי. אל החברות שהתרגלו מדי רבעון לעדכן אותן בצמיחת שווי הנכסים, ואיתם כמובן בצמיחה של הרווחים העצומים (החשבונאים) בשורה התחתונה. זאת, בזמן שההכנסות עצמן משכירות עלו בצורה מדודה פי כמה. ומי שאגב נבהל מזה ממש לאחרונה הוא בנק ישראל, שפרסם החודש מחקר על ביצועי חברות הנדל"ן המניב הציבוריות, שגילה שלא במפתיע כי "שווי הנכסים מגלם צפי לעליית ערך, ולא בהכרח עלייה אמיתית בדמי השכירות".

בבנק ישראל ציינו במפורש כי הם "צופים שתחול ירידה ברווחיות המדווחת של החברות בתחום, ואף אפשרות לעלייה בשיעורי המינוף המדווחים של חלק מהחברות". יחד עם זאת, כדרכו של בנק ישראל שמעדיף להיות זהיר במיוחד ולתפוס את החבל משני קצותיו, הם הדגישו כי "מדובר בהתנהגות מעין־בועתית, ולא בדיוק בועה". גם אנחנו לא ממש הבנו.

השוק הפנים את המסר. גם ענקיות נדל"ן מניב כמו עזריאלי או מליסרון, למשל, ירדו מתחילת השנה בשיעור של 13%-14%. גם בגלל החובות העצומים, רובם צמודים למדד המחירים לצרכן, שנועדו לממן בין היתר את היזמות העצומה שלהן - 664 אלף מ"ר חדשים שמקימה ומתכננת כעת עזריאלי ו־280 אלף מ"ר של מליסרון. אם הכלכלה העולמית והמקומית נכנסות להאטה, המשקיעים חוששים שגם לאריות הנדל"ן יהיה קשה לאכלס את כל השטחים העצומים הללו.

גם מניות "חסינות שקל" נרטבות

והנה, חשוב לשים לב שהמבול ששוטף בימים האחרונים את הבורסה של תל אביב מרטיב כהוגן גם את אותן "חסינות שקל". המדד הנדל"ני "מניב חו"ל", שכולל את החברות הישראליות המשקיעות בנדל"ן להשכרה בעיקר בחו"ל (מגורים, מסחר, משרדים וכו'), ירד מתחילת החודש ביותר מ-7%. ביום רביעי הוא ירד בכ-2%, לאחר ירידה של כמעט 3% ביום שלישי.

אלקטרה נדל"ן היא דוגמה מצוינת למגמה השלילית בכל סקטור הנדל"ן, שלא קשורה רק לשקל הנחלש. החברה מחזיקה בלמעלה מ־35 אלף דירות ובתים להשכרה ב־56 ערים ברחבי ארה"ב, שמשלמים לה דמי שכירות של כ־70 מיליון דולר בכל רבעון. אותו דולר שמזנק בימים האחרונים, הופך את החוב השיקלי של החברה להרבה יותר ידידותי (רק בספטמבר האחרון היא גייסה למשל עוד 151 מיליון שקל באגרות חוב בבורסה בתל אביב), מה שלא עזר לסנטימנט במניה.

ביום רביעי מניית החברה ירדה בכ־2%, והשלימה ירידה של יותר מ־12% מתחילת פברואר. כי כשהמשקיעים זורקים מניות, וכשהציבור והגופים המוסדיים מחליטים שכדאי להתרחק מהבורסה הישראלית, אף אחד אינו חסין. אפילו אם הוא מדבר רק במט"חית.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.