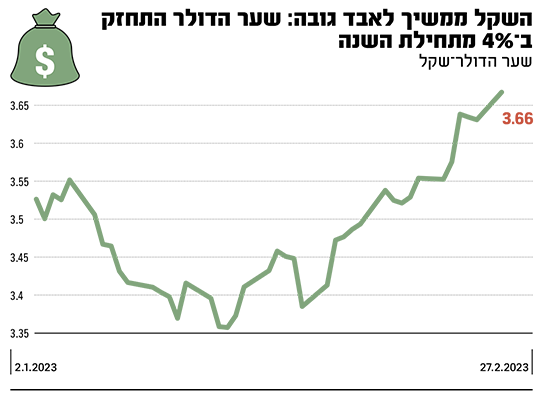

שוק מטבע החוץ עובר טלטלה מאז תחילת השנה. השקל עבר פיחות כנגד המטבעות הזרים והקולות הקובעים כי בנק ישראל עתיד להתערב בשוק המט"ח מתחזקים. בחודשיים וחצי, השקל נחלש מול הדולר ב־4%, היחלשות שיכולה להשפיע על האינפלציה בישראל בצורה ניכרת.

● איך תשפיע הטלטלה במט"ח על הפנסיות שלנו? | ניתוח

● כלכלני בנק אוף אמריקה: בנק ישראל עשוי להתערב במסחר במט"ח

● בזמן שכולם מדברים על הדולר: זה המטבע שהתחזק ב-20% מול השקל

בשבוע שעבר אף נטען כי בנק ישראל הגיב לטלטלה והחל למכור דולרים. אך למה שוק המט"ח מעניין את בנק ישראל, האם הבנק באמת התערב ומה ההשלכות של זה?

למה שוק המט"ח מעניין את בנק ישראל?

בנק ישראל אמון על ייצוב המחירים בארץ. הבנק יכול להתערב בשוק המט"ח על מנת לייצב את מחיר השקל מול סל המטבעות.

במאמר שפורסם בעבר על ידי בנק ישראל, הם מסבירים שישנן שתי מוטיבציות עיקריות להתערבות הבנק המרכזי בשוק המט"ח: הראשונה היא כאשר יש תנודתיות גבוהה בשער המטבע - אז התערבות הבנק תבוא בכדי למתן ולהרגיע את השוק. סיבה נוספת היא מזעור סטיות ממגמת שער החליפין הנומינלי - עליה הבנק מעוניין לשמור.

בנוסף, לבנק ישראל יש המון דולרים. יתרות המט"ח בהן מחזיק בנק ישראל גדלו מאז ספטמבר האחרון ביותר מ־8%, והיקף היתרות עומד על כ־195 מיליארד דולר. רמת היתרות עומדת כרגע על 39% מהתוצר במשק. הבנק מחזיק ביתרות אלו כמקור גיבוי למצב חירום כלכלי והתרסקות המטבע המקומי. כאשר היקף היתרות בהן מחזיק הבנק רבות ומעבר לצורך גיבוי החירום, הוא יכול למכור דולרים בהם הוא מחזיק, גם במטרה לייצב ולמתן את התנודות בשוק.

האם הבנק התערב בימים האחרונים?

בשבוע שעבר נטען כי בנק ישראל אכן התחיל למכור דולרים אך משיחת גלובס עם כלכלנים בכירים במשק נשללה האפשרות שהבנק כבר התערב בשוק המט"ח.

עם זאת, אופציית ההתערבות בשוק המט"ח עדיין ניצבת על השולחן, ואף מוצגת כדרך פעולה סבירה בהמשך השנה. בסוכנות הידיעות בלומברג מדווחים כי הפעם האחרונה בה בנק ישראל התערב בשוק המט"ח ומכר דולרים בשביל לחזק את השקל הנחלש הייתה רק בעת משבר הקורונה, במרץ 2020. בתקופה ההיא השקל התרסק בשיעור של 10%.

אלכס זבז'ינסקי, כלכלן ראשי בבית ההשקעות מיטב, סבור כי בנק ישראל לא יתערב בשוק המט"ח. לטענתו, "אין סיבה שהבנק לא יודיע על התערבות בשוק המט"ח, כאשר הודעה מעין זו תשקיט את השוק ותכניס יציבות". בשביל לדעת מה קרה בפועל, נצטרך להמתין שבוע ל־6 במרץ, אז יפרסם הבנק את יתרות המט"ח הנמצאות בבנק בחודש פברואר, וכך יוודע לציבור האם התרחש שינוי בפועל וכיצד.

מה ההשלכות של התערבות הבנק?

התערבות בנק ישראל יכולה לייצב את שוק המט"ח ולהכניס וודאות לשוק. אך מנגד, להתערבות בשוק המטבעות הזרים יש חסרונות מהותיים. לבנק ישראל יש כמות סופית של יתרות מט"ח אשר נשמרות כביטחון עבור מצבי חירום - אם הבנק מוכר את כל יתרות המט"ח שלו והשקל לא מתייצב מספיק הוא יכול לגרום לקריסת המטבע.

לדברי יוסי פריימן, מנכ"ל פריקו, "חשוב לזכור שהמצב הנוכחי נגרם כתוצאה מהאפקט הפוליטי. התערבות הבנק לא תפתור בעיה זו, מה גם שהבנק אינו פועל באופן מסורתי בתוך שוק המט"ח. הבנק לא מתערב בשביל לעשות שינוי מגמתי, אלא במקרים נקודתיים בלבד".

הראל גילאון, מנכ"ל משותף באופנהיימר ישראל, דווקא חושב שבנק ישראל יתערב בשוק המט"ח בהתאם למצב השוק. התערבות הבנק בשוק תתרום ליציבות המטבע בזמן שבו חוסר הוודאות גדול. "טלטלות גדולות, כגון אלו שאנו חווים עכשיו, מערערות את היציבות של שוק המט"ח, שוק שבו יציבות היא אלמנט חשוב ביותר. לכן, אנו רואים מצב בו הבנק אכן יתערב בשוק אם אכן התנודות הדרסטיות תימשכנה".

האם זה מלמד על סיכון גובר של השקל?

בבנק ההשקעות גולדמן זאקס מעריכים שהפיחות בשקל משקף פרמיית סיכון של 8% שלא הייתה לפני חודשיים, ולא משקפת את המשתנים בשוק. "הסיכון המשתקף מהשקל נראה כסיכון שאינו לטווח הרחוק. המגמה בשקל בחודש האחרון נובעת ככל הנראה מהתפתחויות מקומיות, ועד שלא תסתיימנה לא נראה שינוי בשקל", מסכמים בבנק.

לעומת הניתוח של גולדמן זאקס, בבנק וולס פארגו מביעים אופטימיות לגבי השקל וטוענים כי מכירות השקל שהפחיתו את שער החליפין שלו מול הדולר סיימו את פעולתן. בוולס פארגו פרסמו בימים האחרונים סקירה ובה העריכו כי בנק ישראל יתערב בשוק המט"ח, כדי להשיב את הסדר על כנו, וכי השקל יתחזק בחדות בעקבות כך.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.