יאיר אבידן, המפקח על הבנקים בבנק ישראל, השתתף בדיון בוועדת הכספים של הכנסת בנושא ריביות, פיקדונות ואשראי. בוועדה הוא הציג את נתוני בנק ישראל העדכניים לגבי המשכנתאות בישראל - על רקע עליות הריבית הדרמטיות שהתרחשו במהלך השנה האחרונה החל מאפריל 2022.

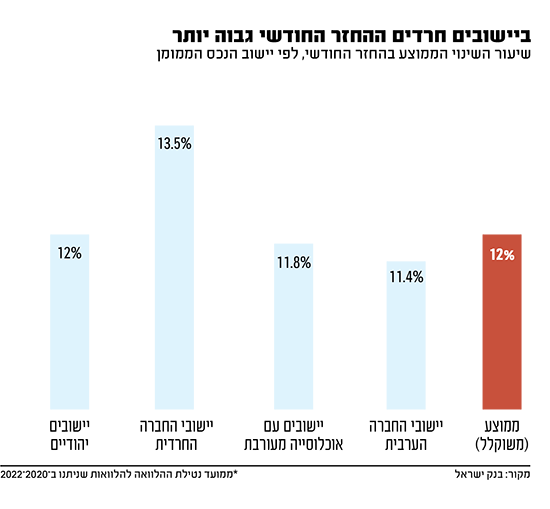

החלק הראשון הוא עלייה בתשלומי החזרי המשכנתאות של הציבור: בממוצע, הציבור הישראלי משלם 12% יותר בהחזרי משכנתה ממוצעים ביחס למועד נטילת ההלוואה, בהלוואות שניטלו בין 2020 ל־2022. אך עלייה זו לא מתפלגת באופן שווה בין המגזרים: בישובים חרדיים למשל, היא גבוהה אף יותר - 13.5% מאשר במועד נטילת ההלוואה.

בין הסיבות: קצב הגידול והון מצומצם

על פי בנק ישראל "השונות בין היישובים נובעת משוני בתמהיל ההלוואה. ביישובים חרדים שיעור הגידול הינו גבוה מהממוצע, עקב שיעור גבוה יותר של הלוואה במסלול פריים". כלומר, החברה החרדית לוקחת יותר משכנתאות בריבית הפריים, שהייתה נמוכה מאוד והתאימה יותר להכנסה הנמוכה הממוצעת בחברה החרדית. אך עם עליית הריביות - החזרי המשכנתא זינקו.

בנוסף, על פי אתר חברת "תשואות פיננסים" העוסקת בייעוץ ללוקחי משכנתאות, "אחד המאפיינים של משכנתה למגזר החרדי היא הצורך במימון (מינוף) גבוה, זאת בשל הון נמוך יחסית שצוברים חרדים, ביחס לשאר האוכלוסייה בישראל ויכולת להחזר חודשי נמוך. הרבה פעמים מעבר לעזרה מבני המשפחה, ניתן ללוות מגופים בתוך הקהילה בצורת גמ"חים ועוד". עניין נוסף הוא המחסור בתיעוד להכנסות נוספות שמקבלים במגזר החרדי כמו מלגות לאברכים, כמו גם הכנסות שאינן מדווחות.

באחרונה יו"ר ועדת הכספים, ח"כ משה גפני מיהדות התורה, מקדם הצעת חוק להגבלת הריבית על המשכנתאות. הצעת החוק הזו, יחד עם קריאות של פוליטיקאים כמו שר החוץ אלי כהן ויו"ר ועדת הכלכלה דוד ביטן למתן את העלאות הריבית, עוררו לאחרונה חשש למעמדו של בנק ישראל. בינתיים, ראש הממשלה בנימין נתניהו ושר האוצר בצלאל סמוטריץ' מתעקשים על לשמור על עצמאותו ודורשים שהקואליציה תתיישר בהתאם.

ההשפעה הנמוכה על היישובים הערביים

מהצד השני, הלוואות על דירות ביישובים ערביים מושפעות פחות (11.4%). על פי בנק ישראל, ביישובים הערביים שם שיעור גבוה של ההלוואה הינו במסלולי ריבית קבועה ובמסלולים הצמודים לאינפלציה. כלומר, העליות במשכנתאות בישובים ערביים נובעות בעיקר מאפקט האינפלציה (המתון יותר) ופחות מאפקט הריבית.

בנוסף, במגזר הערבי לעיתים קשה לקחת הלוואות מלכתחילה. שיעור המגזר הערבי מתוך המשכנתאות נמוך מאוד, ועל פי חברת ייעוץ המשכנתה גרוסמן ייעוץ פיננסי, "חלק גדול מנכסי הנדל"ן אשר נבנים ביישובים הערביים מוגדרים 'קרקעות מושע'. זה אומר אדמות אשר אין בהן למעשה חלוקה מוסדרת וברורה לחלקות כפי שמקובל בכל מקום אחר בארץ. חלקות האדמה מתאפיינות בהרבה מאוד מהמקרים כאזורים של בעלות משותפת. כאשר ישנה מציאות לא ברורה שכזו, הרי שקיים קושי ממשי לרשום את הנכס בטאבו ועל כן גם לא פשוט להעמיד נכס כזה לטובת הבנק, כביטחון תמורת ההלוואה".

רוב עליות הריבית התגלגלו למפקידים

עליית מחירים זו מאיטה דרמטית את קצב נטילת המשכנתאות: בעוד שבחצי השנה שבין דצמבר 2021 ליוני 2022 יתרת המשכנתאות בישראל עלתה בכ־10%, בחצי השנה שבין יולי 2022 לדצמבר 2022 היתרה עלתה בכ־3% בלבד.

הצד השני של מטבע עליות הריבית הוא עד כמה הבנקים מגלגלים את עליות הריבית למפקידים. בעוד שמי שנדרש לכסף מהבנק משלם יותר בשל עליית הריבית, הגיוני שמי שמפקיד את כספו בבנק יזכה לתשואה נאה יותר על כספו באותה מידה. בתחילת העלאות הריבית, הועלו טענות שהבנקים המסחריים אינם מגלגלים את עליות הריבית - אך כעת המצב שונה מאוד.

על פי נתוני בנק ישראל, מתוך 3.15% עליית ריבית מינואר עד דצמבר 2022, הבנקים גלגלו לצרכנים בממוצע 2.8%. מדובר בנתון גבוה למדי ביחס לגוש האירו ולארה"ב, בהן הבנקים מגלגלים לצרכנים שיעור פחות מעליית הריבית. שיעור גלגול הריבית בישראל (89%) זהה לשיעור גלגול הריבית בבריטניה. הריבית הגבוהה ביותר לפיקדונות בני שנה עד שנתיים מתקבלת מבנק יהב (3.97%) והנמוכה ביותר מבנק דיסקונט (2.66%).

בתוך כל זאת, משקי הבית מצליחים לשלם את ההלוואות ועליות הריבית לא גורמות בינתיים לחששות ליציבות הבנקים ברמה המבנית. למעשה, להיפך: יתרת האשראי לדיור בפיגור של 90 יום בכלל בירידה, מ־2.5 מיליארד שקל בינואר 2022 ל־2.2 מיליארד שקל בדצמבר 2022. כשיעור מכלל ההלוואות, מדובר בירידה מ־0.54% ל־0.42%.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.