הכותבים הם מנכ"ל ומנהלת בחברת הייעוץ הפיננסי Complex. הגורמים בטור זה עשויים להשקיע בניירות ערך או מכשירים, לרבות אלה המוזכרים בו. האמור אינו מהווה ייעוץ או שיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

עד ראשית 2022, קו המגמה להפחתת השימוש בדלקים מאובנים (נפט וגז) היה חד וברור. אסטרטגיות השקעה מבוססות שיקולי סביבה, חברה וממשל תאגידי (ESG) פרחו, בדגש על התחום הסביבתי. לאורן, חברות האנרגיה המסורתיות בתחומי הנפט והגז נדרשו להציג יעדים מאתגרים להפחתת פליטות מזהמים, בעוד שחברות אנרגיה הירוקה זכו לשוויים גבוהים.

ואולם, מלחמת רוסיה-אוקראינה טרפה את הקלפים, והמחישה שביטחון אנרגטי אינו מובן מאליו, ויכול להישען בעתיד הנראה לעין רק על נפט וגז. בפרט, האתגרים שעימם התמודדה אירופה, למרות השקעות עתק באנרגיות ירוקות, חידדו את ההבנה שאין ביכולתן לספק בעתיד הקרוב יכולת ייצור ואגירת אנרגיה מספקים.

כתוצאה מכך נוצרה לגיטימציה מחודשת לשימוש בדלקים מאובנים, ולאור יציאת הנפט הרוסי מהשוק במקביל, מחירי הנפט והגז זינקו, ועימם רווחי החברות בתחום.

רווחי שיא היסטוריים לחברות האנרגיה

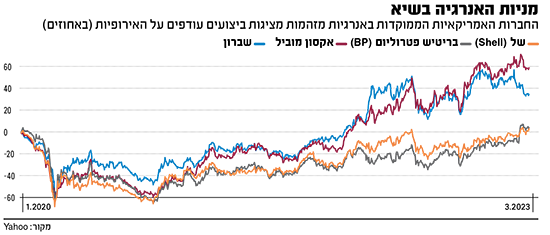

ב-2022, שש חברות האנרגיה הגדולות במערב - אקסון מוביל (ExxonMobil) ושברון (Chevron) האמריקאיות, ושל (Shell), בריטיש פטרוליום (BP), אקווינור (Equinor) וטוטאל אנרג'יז (TotalEnergies) האירופיות, השיאו את הרווחים הגבוהים ביותר בהיסטוריה בסקטור: למעלה מ-200 מיליארד דולר יחדיו.

בתגובה זינקו מניות חלק מהחברות לרמות שיא היסטוריות. ואולם, הדבר מייצר מתח מובנה בין רווחי העתק בטווח הקצר, ובין ההבנה שמקורות הרווח האלה, הפקת נפט וגז מזהמים, אינם בני-קיימא לעתיד הרחוק. כתוצאה, נוצרות לחברות ולמשקיעיהן דילמות מורכבות בגיבוש תוכניותיהם העסקיות ובהערכת שווי הפעילויות השונות, באופן שלטעמנו אף סקטור לא התמודד עימו מעולם.

מצד אחד, משקיעים הממוקדים בתשואה בטווח הקצר דורשים השקעות בהפקה ובקידוחי נפט וגז. זאת, חלף השקעה בפרויקטים גדולים וממושכים של אנרגיות מתחדשות, המניבים תשואות נמוכות בהרבה. להמחשה, BP מגדירה יעדי תשואה של 15% עד 20% עבור פרויקטי דלקים מאובנים, לעומת 6% עד 8% באנרגיה מתחדשת.

לחלופין, דורשים אותם משקיעים למקסם את התשואות ואת תזרימי המזומנים בטווח הקצר, על ידי דיבידנדים מוגדלים ורכישות מניות חוזרות. מנגד עומדים משקיעים אקטיביסטים ממוקדי ESG, המייצרים לחצים גדולים להפחתת פליטות ולעמידה ביעדים סביבתיים, אשר כוחם הולך ופוחת במהרה.

לחצים סביבתיים הופעלו בשנים האחרונות על חברות האנרגיה האירופיות, על רקע תחום ה-ESG המפותח ביבשת. לכן הן משקיעות סכומים גבוהים בהרבה ממקבילותיהן בארה"ב במעבר לאנרגיות מתחדשות, הרווחיות פחות כאמור, ונסחרות במכפילי רווח של כ-6 בממוצע, לעומת כ-11 בחברות האמריקאיות.

ואולם, כתוצאה מהשינויים המשמעותיים ב-2022, בתחילת 2023 גם החברות האירופיות שינו כיוון. בסוף ינואר הפתיעה BP את השווקים, כשהכריזה שתפחית את תפוקת הנפט והגז בעשור הקרוב ב-25% במקום ב-40%. המהלך נובע מהערכות עדכניות שלה, שלפיהן תהליך צמצום השימוש בדלקים מאובנים והמעבר לאנרגיות נקיות יהיה ארוך יותר ביחס לתחזיות קודמות, עם ביקוש מצופה של כ-75 מיליון חביות ליום ב-2050. זוהי חריגה עצומה מ-20 מיליון חביות שהוגדרו לצורך עמידה ביעד הגלובלי של אפס פליטות גזי חממה נטו.

להערכת BP, הפליטות העולמיות יירדו רק ב-30% עד 2050, במקום ב-95% הנדרשים לעמידה ביעד. אלה תחזיות הרסניות לכדור הארץ, שרחוקות מרחק עצום מעמידה ביעדי הסכם פריז, של הגבלת ההתחממות הגלובלית ל-1.5 מעלות עד 2050.

כתוצאה מהתזרימים המוגדלים הצפויים ל-BP, הוגדלו הדיבידנדים ב-10% ומתוכננת רכישה חזרה של מניות בכ-11.25 מיליארד דולר. בתגובה עלתה המניה ב-14%. במקביל, גם Shell הודיעה על כוונתה להגדיל את יעדי ייצור הנפט.

בניגוד לחברות האירופיות, ענקיות האנרגיה האמריקאיות אקסון ושברון התנגדו מלכתחילה ללחץ המשקיעים למעבר לאנרגיה מתחדשת, בטענה שאין להן יתרון תחרותי בכך. הן נתמכות בלובי חזק מצד המדינות מפיקות הנפט בארה"ב, שמתנגדות לשילוב שיקולי ESG בהשקעות.

לכן, אקסון ושברון קיצצו משמעותית את ההשקעות ההוניות בשנים האחרונות, על רקע חוסר כדאיות בפיתוח שדות נפט לטווח הארוך, והגדילו את רווחיהן ואת הדיבידנדים. הן מתמודדות עם האתגרים הסביבתיים על ידי השקעה קטנה בהרבה של פיתוח יכולות לכידת פחמן וייצור דלק ביולוגי, שיאפשרו המשך שימוש בנפט.

להמחשה, אקסון משקיעה בהפחתת פליטות רק 8% מסך השקעותיה, בעוד ששברון תוציא עד 2028 רק 2 מיליארד דולר בשנה על פרויקטים להפחתה, בעוד ש-75 מיליארד דולר יוקצו לרכישת מניות חוזרות ב־2023.

סיכון גבוה להיפוך מגמה מחדש

להערכתנו, רווחי העתק שהפיקו החברות בסקטור ב-2022 אינם מייצגים. שינוי הכיוון החד בשוק האנרגיה העולמי לכיוון אנרגיות מזהמות אינו בר-קיימא סביבתית, לדעתנו, ומוטה מדי לביטחון אנרגטי, אגב הטראומה שספגה אירופה. לכן, קיים סיכון גבוה להיפוך מגמה מחדש, או חזרה לאיזון סביר יותר בהצבת יעדים להפחתת פליטות, לאור דיון מחודש בנזקי ההתחממות הגלובלית.

סיכונים נוספים לחברות בתחום הם סיום מלחמת רוסיה-אוקראינה, שישיב את הנפט הרוסי למשחק ויגדיל את ההיצע, קפיצה טכנולוגית בייצור אנרגיה ממקורות נקיים או הגדלת המיסוי העודף שהוטל על הסקטור לאור רווחי העתק.

שילוב הסיכונים המרובים עם מחירי המניות הגבוהים יוצר לדעתנו סיכון מוגבר לירידות חדות במניות האנרגיה, בהיפוך מגמה ל-2022.

לחובבי הסיכון, לטעמנו בעת הנוכחית עדיפה השקעה בחברות האנרגיה האירופיות, שנסחרות במכפילים נמוכים בהרבה ומוטות להשקעות באנרגיות ירוקות, שיניבו אולי פירות מועטים יותר, אך ברמת ביטחון גבוהה יותר לטווח הארוך.

עבור משקיעים אקטיביסטיים ופעילי תחום ה-ESG, נסיגת חברות האנרגיה מהתחייבויות לצמצום פליטות צריכה לספק חומר רב למחשבה. המסקנה, לדעתנו, היא שנדרשת מצידם גישה פרקטית בהרבה להצבת יעדים אקלימיים ריאליים, שיאפשרו הפחתת פליטות מדורגת יותר, לצד קיום ביטחון אנרגטי ארוך טווח.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.