אמ;לק

בסוף 2021 התפרסם מאמר קצר של ד"ר איזבלה ובר בו הפנתה תשומת לב לזינוק ברווחי התאגידים ולתפקיד שלהם כגורם לאינפלציה, בהתאם היא גם קראה לפיקוח מחירים ככלי להתמודדות.

צמרת הכלכלנים העולמית יצאה נגדה, וכעת, מומחים מצביעים על נתונים שמראים כי מאז - הזינוק התחלף בירידה ברווחיות, בשל גידול בעליות ובהן השכר, וטוענים כי מדובר בהתנהגות בדיוק לפי המודלים הקלאסיים.

גם בקרב המבקרים יש השמחים על הפניית הזרקור לרווחי התאגידים, שאיפשרה לממשלות לנקוט בצעדים חדשים ונחוצים. נראה שכעת השאלה היא האם העלאות הריבית יצליחו לבלום את העלאות השכר והמחירים שמזינות זו את זו.

הוויכוח הלוהט ביותר בחודשים האחרונים בתחום הכלכלה הוא על האינפלציה, תופעה כלכלית שרוב העולם שכח ממנה עד לפני כשנתיים. הוא אינו עוסק בגובה הריבית הדרושה במשק כדי להוריד אותה חזרה ליעד. וגם לא ביעד עצמו, שנקבע על 2%. הוא גם לא עוסק בשאלה כיצד נכשלו הבנקים המרכזיים ברחבי העולם בחיזוי גל עליות המחירים הגלובלי הגדול ביותר שחווה המערב מאז שנות ה-70'. הוויכוח, למעשה, הוא על מקורה של האינפלציה הנוכחית, מדוע היא צצה בחודשים האחרונים של שנת 2021 ולמה היא זינקה לשיאים דו-ספרתיים באירופה ובארה"ב תוך זמן קצר בלבד?

● שלושת היזמים החיפאים שכובשים את טוסקנה

● הבכיר לשעבר באובר שהורשע בעקבות פריצת הענק: "לא רוצה שמנהלי אבטחת מידע יפחדו להיות בתפקיד" |ראיון

● כך הפכו הסמים הפסיכדליים למנוע של עמק הסיליקון | ראיון

זהו ויכוח שמערב הרבה מאוד אמוציות בקרב כלכלנים, חוקרים שבדרך כלל אינם נתפסים כרגשנים מדי. הוא מתנהל לא רק בכתבי־עת מדעיים, אלא גם ברשתות החברתיות ובעיתונות הפופולרית. הוא מהדהד עימותים מתקופת הקורונה המטילים ספק בדעתה של האורתודוקסיה, וגם משקף את התקופה הנוכחית שבה כל אחד הוא מומחה וגרפים הפכו למבחני רורשאך לנטיות פוליטיות. מעל הכל, הוא סובב סביב מונח אחד - מילה שכלכלנים שונאים כמעט באותה מידה שעורכי עיתונים אוהבים - "גרידפלציה", אינפלציה של חמדנות.

הרעיון מאחורי תפיסה זו הוא שעל רקע זעזוע עולמי ודיבורים על אינפלציה, כפי שקרה בשנה שעברה, התאגידים הגלובליים והחברות המקומיות "ניצלו את ההזדמנות" והעלו מחירים ללא נימוקים כלכליים - הם חתרו להגדיל את שולי הרווח, כשהם מנצלים כוח-שוק חדש שהוענק להם מתוקף רוח הזמן.

אבל מה שמקנה ל"גרידפלציה" את חשיבותה מבחינה כלכלית, ומעורר את הביקורת הרבה ביותר מצד חוקרים, היא התפיסה שצעד זה הוא גורם מרכזי לאינפלציה - ולא תוצאה שלו. כלומר שעליית המחירים הגלובלית נגרמה מתאוות־בצע חדשה, ולא מהתמודדות עם תנאי השוק החופשי לפי המודלים הכלכליים. הסיבה שתפיסה זו מעוררת ביקורת היא משום שהיא משליכה גם על דרך ההתמודדות המוצעת עם האינפלציה, שלפתע לא חייבת לכלול העלאות ריבית כואבות. במילים אחרות, אם הפירמות הן המקור לאינפלציה, הרי שיש לטפל בהן ובחמדנות שלהן: למסות אותן, להטיל פיקוח מחירים על מוצריהן - וכך לפתור את משבר האינפלציה כולו, ללא כאב פיננסי למשקי הבית.

אלא שלמומחים כלכליים רבים יש בעיה עם הרעיון, ולדבריהם הוא פשוט לא נכון. אומנם דוח של קרן המטבע העולמית (IMF) מהעת האחרונה הצביע על כך ש"רווחי תאגידים המצויים בעלייה תרמו לכמעט מחצית מהאינפלציה באירופה בשנתיים האחרונות", אבל המומחים מצביעים על נתונים עדכניים מאירופה ומארה"ב, שמציגים ירידה חדה ועקבית ברווחי התאגידים מאז, ולדעתם שומטים את הקרקע מתחת לתיאוריה. תפיסת ה"גרידפלציה", הכריז בשבוע שעבר ה"אקונומיסט", היא "חסרת כל היגיון" ו"מחליפה למעשה בין סיבה לתוצאה". במילים אחרות, הרווחים של החברות עלו כתוצאה מהאינפלציה, ולא גרמו לה, וכעת הם נמצאים בדעיכה. המלך אינו עירום, הוא רק היה נראה כך לתקופה מסוימת.

מהשמאל האמריקאי לאירופה

"הרעיון של 'גרידפלציה' צמח בארה"ב עם תחילת עליות המחירים שם במהלך 2021, על רקע הדיון מהצד הדמוקרטי של המפה בנוגע לאימוץ חוקי הגבלים עסקיים: פירוק תאגידים גדולים, מיסוי גבוה יותר לחברות וכן מס עושר וצדק חלוקתי", אומר לגלובס ד"ר איתמר כספי, מנהל תחום ניתוח מוניטרי בבנק ישראל. לאירופה, הוא אומר, נדד המונח כמה חודשים לאחר מכן, ככל הנראה בעקבות טור דעה של חוקרת גרמנית בשם איזבלה ובר שפורסם בעיתון הבריטי "גרדיאן" בסוף 2021, וזכה להד רב.

פרופ' איזבלה וובר / צילום: רפי קוץ

ובר, שאינה שייכת למיינסטרים הכלכלי, הצביעה על הרווחים הגדלים של חברות באותם החודשים כעדות לנכונות התפיסה, והפכה מאז למעין ז'אן ד'ארק של מחנה ה"גרידפלציה" (למרות שהיא עצמה מתנערת מהמושג ומעדיפה להגדיר אותו כ"אינפלציה של מוכרים"). עם פרופיל אוהד ב"ניו יורקר", טורי דעה בעיתונים מובילים, ראיונות לפודקאסטים נחשבים בתחום והרבה מאוד נוכחות ברשתות החברתיות בתור מי שמבקרת את הממסד הכלכלי המיושן, המונח הפך לשגור בתקשורת הגלובלית. ובר הציעה להטיל "פיקוח מחירים אסטרטגי", כלומר להחזיר לפעולה את מנגנון החירום של פיקוח המחירים, שנכשל במשבר האנרגיה בארה"ב בשנות ה-70', אבל לדבריה עבד היטב בשנים שאחרי מלחמת העולם השנייה, בתחומים מסוימים.

הרעיון לפיו יש משתנה חדש שיכול להסביר את האינפלציה הנוכחית עורר תרעומת כמעט מיידית בקרב כלכלנים. נגד ובר התייצבו במהרה שני כלכלנים ותיקים - אוליבייה בלנשארד, לשעבר מקרן המטבע הבינלאומית ובן ברננקי, זוכה פרס נובל בכלכלה לשנת 2022 שכיהן בעבר כיו"ר הבנק המרכזי של ארה"ב, הפדרל ריזרב. העובדה כי כלכלן זוכה פרס נובל אחר, פול קרוגמן, כינה את הצעתה של ובר "מטופשת" - ועמד בפני ביקורת על מיזוגניות עד שהתנצל - לא עזרה להפחית את גובה הלהבות בריב הכלכלי, שהפך במהרה לפוליטי, ושכיכב מאז באינספור דיונים ודיווחים. בראיון לגלובס לפני כחודשיים אמרה ובר "מאוד הופתעתי שאנשים הגיבו בצורה כל כך אלימה למשהו שחשבתי שניסחתי בצורה די זהירה".

נכון להיום, רוב המומחים הכלכליים לא משתמשים במונחים הקיצוניים של קרוגמן, אבל דוחים בבירור את הרעיון של "גרידפלציה". חלקם, עם זאת, נותנים קרדיט לוובר ולעמיתיה על כך ששמו את הדגש על רווחי תאגידים, ואולי עודדו ממשלות לנקוט צעדים בנושא שלא היו אפשריים בעבר (על כך בהמשך).

"ניתן להבין למה התזה של ובר ואחרים בנוגע לגרידפלציה תפסה כל כך טוב", אומר כספי, "היא התאימה כמו כפפה ליד למי שרוצה לפרק תאגידים, להטיל פיקוח מחירים מקיף או להעלות את רמת הרגולציה במשק. היא גם התאימה במיוחד למי שדחפו להטיל ספק בצורך להעלות את הריבית".

מפיקוח מחירים בהונגריה ועד למס על הבנקים בספרד: הממשלות שכן התערבו באינפלציה

כבר מתחילת גל האינפלציה, ממשלות אירופה הפגינו גישה חריגה שאפיינה גם את שנות הקורונה: הן פתחו את הארנקים כדי לנסות ולמתן את ההשפעות הכלכליות של עליות המחירים על הציבור.

זה לא תרם הרבה כדי לצנן את האינפלציה, אבל זה עזר לשכבות החלשות ובמקרים מסוימים גם "גילח" באופן מלאכותי אחוזים שלמים מהאינפלציה.

אם בתחילת המלחמה הדגש היה על סיוע בתחום האנרגיה, בחודשים האחרונים עברו הממשלות לנסות ולפעול כדי להוריד את אינפלציית המזון, שזינקה בקרוב ל־20% ברחבי אירופה בשנה החולפת.

רק שתי מדינות אירופיות ניסו להטיל פיקוח מחירים - הונגריה וקרואטיה. הונגריה מתמודדת עם אינפלציה גבוהה במיוחד (20% ביוני) ואינפלציית המזון הגבוהה ביותר באיחוד (45%). אחת הסיבות לכך היא שראש הממשלה ויקטור אורבן אימץ בזו אחר זו הצעות פופוליסטיות כמו הקפאת תשלומי ריבית על משכנתאות, מיסוי חדש של הבנקים, קריאה לציבור לקנות אג"ח מממשלתי בכספי החסכונות. בנוסף, הבנק המרכזי ההונגרי לא נחשב לעצמאי לגמרי והחלטות הריבית שלו "צבועות" בצבעים פוליטיים.

אחד מהצעדים המוקדמים בהונגריה היה גם הטלת פיקוח מקיף על מחירי מוצרי מזון רבים, בנימוק ש"אם זה לא יהיה חוקי - המחירים לא יעלו". התוצאה לפי דיווחים מקומיים היא פשוט מחסור במוצרים המפוקחים. תושבת מקומית סיפרה ל־"פייננשל טיימס" כי "טוב לדעת" שיש מחיר מפוקח לחלב, אבל שבחודשים האחרונים לא ניתן להשיג אותו בחנויות.

צעד יוצא דופן של ספרד

גישה ממשלתית מוצלחת יותר נקטה ממשלת צרפת. היא איימה על כ־75 יצרניות מזון מובילות בחודשים האחרונים כי תעשה להם "שיימינג" אם לא יוזילו רשימה של מוצרים שלפי חישובי הממשלה עלויות הייצור שלהם פחתו בשל צניחת מחירי הדגנים והאנרגיה. שר האוצר הצרפתי אמר כי מחירם של מאות מוצרים יוזלו החודש ב־2% עד 10%.

עוד לפני כן, הממשלה הצרפתית הצליחה לכופף את רשתות המזון והמשווקים לוותר על רווחים של מאות מיליוני אירו בשם הקמת "סל נגד אינפלציה", חבילה בסיסית של מוצרים שמחיריהם קובעים או שהוזלו.

ברונו לה מר. שר המסחר והכלכלה של צרפת / צילום: Associated Press, Mariam Zuhaib

באיטליה הממשלה איימה להתערב ולהטיל פיקוח מחירים על מחיר הפסטה שהרקיע שחקים ועורר סערה ציבורית, אך ברגע האחרון משרד הכלכלה האיטלקי ביטל זאת ואמר כי הוא מעריך שבכל מקרה תהיה ירידה דרמטית "לפי כוחות השוק" בחודשים הקרובים.

ספרד היא גם סמן שמאלי להתערבות ממשלתית. הממשלה הסוציאל־דמוקרטית העניקה מענקים לתושבים לחימום, הגבירה את תשלומי הרווחה לשכבות החלשות, כוננה תחבורה ציבורית בחינם לנוסעים קבועים למשך שנתיים וגם הורידה את המע"מ על מוצרי מזון מסוימים כדי להוריד את מחיריהם. על רקע האינפלציה הנוכחית הנמוכה בספרד (1.9%), הנתונים של החודשים הבאים יכריעו אם ביטול המע"מ יישמר. עם זאת, לשיעור הנמוך תורמים שיעור אבטלה גבוה כפליים מאשר באיחוד ותנאים אחרים מבחינת אספקת אנרגיה.

אחד הצעדים יוצאי הדופן של ספרד הוא החלטה למסות את הבנקים על רווחי היתר שלהם כתוצאה מהעלאות הריבית של הבנק המרכזי, בסך של שלושה מיליארד אירו על פני שנתיים.

לעומת זאת, הכוונה למסות את רווחי היתר של יצרניות אנרגיה היא פופולרית יותר, ומתקיים דיון ברמת האיחוד האירופי על המנגנון הנכון לעשות זאת. מדינות כמו גרמניה כבר הביעו תמיכה בכך. הסיבה היא שבמקרה האירופי, מחיר האנרגיה קשור באופן מלאכותי ועל פי תקנות האיחוד למחיר הגז, שהרקיע שחקים. בשל תקנות אלו, גם יצרניות אנרגיה שלא עמדו בפני הוצאות חדשות אסטרונומיות כמו ספקיות הגז "נהנו" מהמחירים הגבוהים בשל הזינוק במחיר הגז, וכעת עליהן לשלם על רווחי היתר שלהן.

אסף אוני

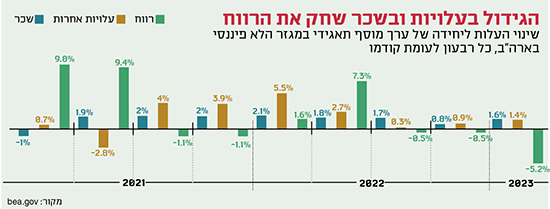

כאמור, הבעיה עם תפיסת הגרידפלציה היא העובדה שאין לה עדויות אמפיריות לאורך זמן, ובמיוחד שברבעונים האחרונים רווחי הפירמות בארה"ב ובאירופה נמצאים בצניחה. ובר ואחרים הסתכלו על רווחי השיא הגבוהים של התאגידים בסוף 2021 ובתחילת 2022, ומיהרו להסיק מסקנות לפיהם. אבל המסקנות היו כנראה מוקדמות מדי. כספי מסביר, כי "הרווחים למעשה לא היו המנוע של האינפלציה, אלא תוצאה שלה בטווח הקצר. כוח השוק של החברות (היכולת שלהן לקבוע מחירים, א"א) לאורך זמן לא השתנה".

בארה"ב ניתן לראות זאת עוד לפני אירופה. בנוסף, בשישה מתוך 11 סקטורים צרכניים בארה"ב, לפי נתונים עדכניים, רמת הרווחיות של התאגידים ברבעון השני של 2023 ירדה אפילו מתחת למצב לפני הקורונה. כלומר, הבוננזה הייתה רגעית, וכעת הרווחים צוללים.

אז מה מסביר את האינפלציה?

"בהתחלת משבר האינפלציה הנוכחי החברות העלו מחירים בשל הביקושים הגבוהים ביציאה מהקורונה. לאחר מכן הן העלו מחירים בעקבות בעיות האספקה והמלחמה באוקראינה, עם האיום שהיא היוותה למשבר אנרגיה ומזון. אבל מאז, הרווחיות של החברות הולכת ונשחקת בגלל עליית התשומות. אלו התוצאות שאנחנו רואים מהנתונים האמפיריים וניתוחם", אומר כספי.

ד"ר דוד לגזיאל, מרצה בכיר במחלקה לכלכלה באוניברסיטת בן גוריון, מסכים. "נלך שנה וחצי אחורה בזמן. מה קרה אז? התאגידים והחברות ברחבי העולם רואים שהתשומות שלהם אמורות לגדול, בגלל היציאה מהקורונה, בגלל בעיות בשרשראות אספקה ובגלל המלחמה באוקראינה והשפעתה על תחום האנרגיה והמזון, ולכן הם נערכים מראש בחוזים קדימה, וקובעים מחיר שאמור לשמור על שורת הרווח שלהם בעתיד. הם אומרים בעצם 'אני אעלה את המחיר עכשיו, כהכנה לכך שבהמשך אני אצטרך להוציא יותר'".

ד''ר דוד לגזיאל / צילום: דני מכליס

פרופ' ערן ישיב, כלכלן מאוניברסיטת תל אביב (וחבר במרכז למאקרו בלונדון סקול אוף אקונומיקס), מומחה למאקרו־כלכלה וכלכלת עבודה, מציין כי האינפלציה שאנחנו רואים כעת מפתיעה במורכבותה. "היא בנויה כעת מכמה נדבכים שונים שלא היינו רגילים לראות ב-40 השנים האחרונות. למשל, כפי שהראה מחקרו של פרופ' דיוויד אוטור מ-MIT, גם מכך ששכרם של עובדים בעלי שכר נמוך עלה ריאלית", הוא אומר. "כך שקרו דברים שהם מעבר לספירלת שכר-מחיר, שהיא מוכרת לנו, למשל: המשבר בשרשראות האספקה, וההרחבות הפיסקאליות והמוניטריות (חלוקת כספים לאזרחים והורדות ריבית) העצומות שהיו בשנת הקורונה, 2020".

עוד מוסיף ישיב: "ציפיות משחקות תפקיד סופר חשוב באינפלציה - מה הציבור, מה הפירמות מצפות בנוגע לאינפלציה. והציפיות, כרגע, הייתי קורא להן מבולבלות מצד כולם כולל גם מצד הבנקים המרכזיים שמפספסים כל הזמן בתחזיות".

הבלבול הזה בזמן אמת הביא לצמיחת תיאוריות שונות. כעת, דעת הקונצנזוס לגבי האינפלציה, היא שדי במודלים הקלאסיים של כלכלת השוק כדי להסביר את הדינמיקה, ללא התחשבות במשתנה חדש כמו חמדנות תאגידית. "כמה נסיבות השתלבו יחד בשנה וחצי האחרונות - גם מצד ההיצע וגם מצד הביקוש - וגרמו לעליית מחירים", מסביר לגזיאל. "במהלך מגפת הקורונה, ממשלות המערב 'שפכו כסף' על התושבים. בארה"ב זה הסתכם בתוכניות חילוץ בסך של 5 טריליון דולר, כ-20% מהתמ"ג השנתי. במונחים ישראלים, זה מקביל לסכום של כ-100 אלף שקל למשק בית. חלקו ניתן בתוכניות תמריצים למשק וחלקו בצ'קים שנשלחו לבתים. זה יצר ביקושים מאוד חזקים ביציאה מהמגפה.

"כתוצאה מהעלייה בצד הביקוש גם המחירים התחילו לעלות. אנשים לא אוהבים לשמוע שהמחירים עולים כי יותר אנשים אחרים קונים את אתם דברים. אתה אומר לעצמך, 'יש לי סוף סוף יותר כסף ואני רוצה לקנות, ודווקא עכשיו המחירים עולים?', אבל זה היה המצב".

"בו בזמן", מוסיף לגזיאל, "הייתה ירידה בהיצע הגלובלי בסקטורים מסוימים בגלל שרשראות אספקה, זעזוע האנרגיה בשל המלחמה באוקראינה והאיום על התייקרות המזון. השילוב של עודף הביקושים והירידה בהיצע הביא לאפקט האינפלציוני. זה מה שמסביר את הרווחים הגבוהים בסוף 2021 ובמהלך 2022. יכול להיות שחברות מסוימות הג דילו את המחירים מעבר למה שהיו צריכות, כשהן מנצלות חוסר תחרות בשל המצב בשוק, אבל לאורך זמן המחיר אמור להתייצב שוב בשיווי משקל תחרותי. ההסבר הקלאסי הוא עדיין הטוב יותר". "לטעון שחברות הן האשמות (באינפלציה) זה לבלבל בין סיבה לתוצאה", סיכם ה"אקונומיסט" בשבוע שעבר.

מסוף התבואה בנמל אודסה. בעיות אספקת מזון ואנרגיה מאוקראינה התווספו למשבר בשרשראות האספקה / צילום: Reuters, Ritzau Scanpix

הכירו את ה"שכר-פלציה"

"עכשיו השאלה הגדולה של השנה הקרובה היא מה יקרה לשכר", אומר כספי. כאן נכנס מונח חדש-ישן לתחום הלוהט של הדיון על האינפלציה: Wageflation ("שכר-פלציה"), אינפלציה המונעת על ידי שכר. באופן מסורתי, זו הייתה החזית ממנה חששו הכלכלנים. התחזית הייתה שבמצב של תעסוקה מלאה, דרישות שכר מצד עובדים יפעילו לחץ על שולי הרווח של החברות, ובהינתן ביקוש מצרפי חזק, יאפשרו להן להעלות מחירים, כעת העובדים הם אלו שזקוקים לפיצוי כספי על עליית המחירים. "על פי הרווחים שעלו בעבר אתה רואה שפירמות הצליחו בהתחלה לגלגל את עליות המחירים לצרכנים, אבל לתקופה מוגבלת", אומר כספי. "כעת העובדים מציפים דרישות שכר". השכר מתאים את עצמו באיחור לעליות המחירים, וזה חלק מהתהליך.

באירופה התהליך הזה מתרחש באמצעות משא ומתן קיבוצי לרוב, ותנאי השוק שנגזרים מהסכמי שכר גדולים למיליוני עובדים. השביתות הרבות בהן נתקלו מבקרים ביבשת בחודשים האחרונים, משיתוק רכבות בבריטניה דרך מצור על בתי זיקוק בצרפת ועד לסגירת שדות תעופה בגרמניה היה חלק ממנו. בסופו של דבר, ומתוך הפצרות של הממשלות "להתחשב באינפלציה" ולא לדרוש קיזוז מלא של שחיקת השכר, נחתמו הסכמים על עליות של בין 5% ל-8% בשנתיים. השכר בבריטניה עלה מתחילת השנה ב-7%, בארה"ב ב-5% ובגוש האירו ב-5%. שכר הוא ההוצאה הגדולה ביותר של תאגידים, ולכן השחיקה ברווחיות שלהן.

למעשה, אפשר לדמות את הדינמיקה של השנה האחרונה בתחום האינפלציה לתנועת נדנדה מצד לצד, שכל הזמן עולה גבוה וגבוה יותר. הביקושים הגבוהים והיעדר ההיצע הם אלו שנתנו את ה"פוש" לנדנדה, ומאז המחירים העולים מצד הפירמות גרמו לדרישות שכר חדשות מצד העובדים שלהן, שבתורן עשויות להיתרגם להעלאת מחירים נוספת כדי לשמור על הרווחים של החברות, וכך הלאה והלאה לעבר רמות מחירים גבוהות יותר. וגם לסיכון להתרסק מגבוה על הקרקע. "אבל מה שאמור לעצור את התנועה הזו", אומרים כספי ולגזיאל, "היא בדיוק הכלי המוניטרי - הריבית הגבוהה במשק, שיושמה בנחישות על ידי הבנקים המרכזיים, ושתפקידה לווסת את הביקוש המצרפי של המשק".

"מתפתח תהליך שהבנק המרכזי מנסה למנוע בעזרת העלאת הריבית. המדיניות שלו היא זו שעוצרת את הנדנדה, רצוי בצורה מדודה, בשאיפה לא להעלות משמעותית את האבטלה תוך כדי", אומר כספי ומציין בנוסף: "עצם העובדה כי העלאות הריבית מתבצעות ומתוקשרות לציבור היא קריטית לשמירת ציפיות האינפלציה מעוגנות - כלומר לציפייה שהאינפלציה תשוב ליעדה בקרוב. אחרת, גם העובדים וגם הפירמות עלולים להוביל את המשק לספירלת שכר־מחירים קיצונית ולרמות אינפלציה גבוהות בהרבה מהמצב כעת", אומר כספי.

"כרגע אין לנו עדות לכך שהתהליך הזה יצא משליטה", אומר לגזיאל, "הוא יכול לדעוך, והשאלה היא כמה מהר הוא ידעך, ובמה זה יהיה כרוך. העלאות הריבית עוצרות את התהליך על ידי כך שהן אומרות לשחקנים בשוק - זה הזמן להפנים את השינויים שקרו, ולא להציג מחירים חדשים או דרישות שכר חדשות. הן מצננות את הביקושים, וחברות לא יעלו מחירים לתוך שוק במיתון. ראו מה קורה בשוק הדיור למשל, שבו העלאות הריבית עובדות. הריבית הגבוהה גם גורמת לאנשים לחסוך יותר, משמעותה פחות הלוואות לעסקים, פחות הלוואות לטובת צריכה והביקושים מצטמצמים".

החשיבות היא בעצם הדיון

למרות שהם מבקרים את היעדר המודל הכלכלי שלה, יש רבים שמוצאים יתרונות בדיון הציבורי שהתניעה ובר, ובתשומת הלב הרבה שקיבלה תפיסת ה"גרידפלציה" שלה. הנימוק הוא שהוויכוח שם באופן מובלט את הדגש על רווחי תאגידים, ולמעשה מעודד ממשלות לנסות לטפל באמצעות צעדים פיסקאליים בחלק מהבעיות המתבטאות במחירים עולים. אומנם אימוץ פיקוח מחירים הוא צעד קיצוני מדי לרוב הממשלות, אבל טיפול בנושאים כמו ריכוזיות יתר, רווחים עודפים כתוצאה ממנגנון שוק כושל, ועוד בהחלט עלו לסדר היום בחודשים האחרונים.

ההיסטוריון ד"ר אלי קוק מאוניברסיטת חיפה, חוקר של הקפיטליזם האמריקאי, הוא אחד מהם. "אני מרוצה מעצם קיומו של הדיון הזה", הוא אומר, "השיח השתנה. כבר לא מדברים רק על ציפיות שכר של עובדים, אלא גם על ציפיות מתאגידים. זה כבר הישג". לדבריו, ובר ומצדדיה דחפו לכך שבשיח שמתקיים כיום סביב אינפלציה והפתרונות לה מסביב לעולם, תהיה התייחסות גם לרווחי החברות.

ד''ר אלי קוק / צילום: דוברות אוניברסיטת חיפה

האם החברות הגדילו רווחים בשנתיים האחרונות כי 'רכבו' על גל האינפלציה ששטף את המדינה ואמרו לעצמן - 'אעלה מחירים כי כולם מעלים' - או כי נערכו להתייקרויות שבאופק, זאת אי אפשר לדעת בוודאות. אך בכל מקרה קוק סבור כי: "זה לא מה שחשוב. מה שחשוב הוא שהרווחים עלו", אומר קוק, ומציין כי תשומת הלב "החדשה" שקיבל הנושא אחראית לצעדים פיסקאליים רבים.

"לאורך השנים, הפחד מפני ספירלת שכר-מחירים גרם לכך שהכלי של העלאת ריבית כיכב בסל הכלים לריסון אינפלציה", אומר קוק. "הכוונה הייתה לפגוע בעובדים דרך העלאת ריבית (שעשויה לפגוע בעובדים באמצעות אבטלה עולה, ה"ו). שהרי המטרה היא להפחית מכוח המיקוח של העובדים. אבל מהרגע שמתחילים להסתכל על רווחי תאגידים ועל היצע כחלק מהאינפלציה, אז גם ההסתכלות שלנו על פתרונות צריכה להשתנות. כלומר, צריך להביא בחשבון מדיניות פיסקאלית (למשל סבסוד מוצרים ושירותים), ולא רק מדיניות מוניטרית".

לדבריו, "יש ביטוי באנגלית שאומר: 'אם יש לך פטיש, כל מה שאתה רואה זה מסמרים'. ב־30-40 השנים האחרונות המדיניות הניאו־ליברלית בארה"ב קידשה את שיטת הפטיש והמסמר. הפטיש הוא מדיניות מוניטרית. למה זה הפתרון היחיד? כי כל השאר הוא התערבות בשוק החופשי. בעיני, אנחנו חייבים להרחיב את סל כלי המדיניות שלנו לטיפול באינפלציה".

***

ישיב וקוק מסכימים שהצעדים שבהם נוקטות כעת כמה ממדינות אירופה, לצד העלאות ריבית - בתחום של מדיניות פיסקאלית, למשל סבסוד שירותים ומוצרים - הם דוגמה טובה "להרחבה של סל כל המדיניות". למעשה, גם בנקים מרכזיים וכלכלנים אחרים לא ממש ויתרו על צעדים פיסקאליים.

ישנו נושא אחד הנחשב לטאבו, עם זאת, וזהו פיקוח מחירים. "המילים פיקוח מחירים הן בעייתיות", אומר ישיב, "משום שהתפיסה הרגילה של כלכלנים היא מוטת כלכלת שוק. בכלכלת שוק החשש הוא שהתערבות בשוק מסוג פיקוח מחירים תוליד שוק אלטרנטיבי, שחור או אפור. הכוחות הכלכליים יעקפו את התקנות הממשלתיות. זאת אומרת, מאוד יפה שהממשלה תחליט שמוצר מחירו 100. אבל אם יש ביקוש והיצע בשוק שהם בשיווי משקל במחיר של 180, אז יימצא השוק האלטרנטיבי שבו המחיר בפועל יהיה 180 ובשוק הרשמי הוא יהיה 100".

מלבד צעד קיצוני זה, הבנק המרכזי האירופי (ECB) למשל, שב ומבהיר כי לדעתו ממשלות גוש האירו צריכות לבצע צעדים מלבד העלאת הריבית שהוא אחראי עליה. מיסוי רווחי-יתר של חברות האנרגיה הוא צעד מקובל ברמת הנציבות האירופית, וכך גם מענקי תמיכה לשכבות החלשות, סבסוד חימום וחשמל, צעדים כמו תחבורה ציבורית בחינם ודוגמאות נוספות. ה-ECB, למשל, מדבר הרבה על אחריות פיסקאלית, על הצורך לתמוך במי שנפגע הכי הרבה. לדברי כספי, "קשה לשים את האצבע ולדעת אם הדיון סביב רווחי החברות הוא גורם שסייע לממשלות לנקוט צעדים בגל הנוכחי".

לאן הולכת האינפלציה

בימים האחרונים הושיט בלנשארד ענף זית לוובר, באמצעות טוויטר. "רק כדי להבהיר, אני מקדם בברכה את העבודה של איזבלה ובר. היא מעלה נושא חשוב, למרות שאני חושד כי היא מגזימה בתפקיד של חמדנות תאגידית", כתב. הסיבה לכך, הסביר, היא ש"בן (ברננקי) ואני מצאנו שניתן להסביר את התנהגות המחירים בהתבסס על ההתפתחות של משכורות, מחירי האנרגיה, מחירי המזון ומחסורים מסוימים (הקשורים במחירים ורווחים גבוהים יותר) מבלי להידרש למשתנים חדשים". אבל, הוא הוסיף "זו לא המילה האחרונה".

"לכבוד הוא לי שאוליבייה בלנשארד מעריך את עבודתי", כתבה ובר בתגובה, "אנחנו ב'אותו העמוד' בנוגע לתפקיד של חמדנות. תמיד תהיתי לעצמי מאיפה בא מקור המונח גרידפלציה, אני השתמשתי במונח 'אינפלציית מוכרים'".

כעת העיניים נשואות לשני המונחים שכלכלנים לא אוהבים, אך קנו אחיזה בציבור - הגרידפלציה מול השכרפלציה. נשיאת הבנק המרכזי האירופי כריסטין לגארד, אמרה כי הבנק "לא יעמוד מנגד" אם הוא יתחיל לראות תהליך היזון חוזר שעלול לצאת משליטה. הבנק האירופי, וכמוהו הפד ורוב הבנקים המרכזיים בעולם הניצבים בפני דילמות דומות, יראה אם חברות יסכימו ל"כיווץ רווחים" כעת מול דרישות שכר חדשות, או שינסו לגלגל את הדרישות על הצרכנים. "עלייה כפולה גם בשכר וגם ברווחים תגביר את סיכוני האינפלציה, ולא נעמוד מנגד אם הדבר יקרה".