בחודשים האחרונים, וככל שהריבית של הבנקים המרכזיים המשיכה לטפס, מציינים מנהלי ההשקעות בגופים המוסדיים את התשואות הגבוהות שמספקת כיום השקעה במוצרי אג"ח, ברמות של 5% ואף 7% לשנה, לטווח שהולך ומתארך וכבר מגיע לארבע שנים ויותר. זאת, אחרי שנים ארוכות שבהן האפיק הסולידי יחסית של שוק ההון היה כמעט לא רלוונטי למי שחיפש תשואה, בשל הריבית הנמוכה ברחבי העולם.

● אנושי, אבל לא אנושי מדי: מה צריך להיות ברובוט כדי שלקוחות ירצו לדבר איתו

● נתונים מגלים: כמה כסף נתנו ההורים לקונים בפרויקט מחיר למשתכן בהרצליה ובלוד

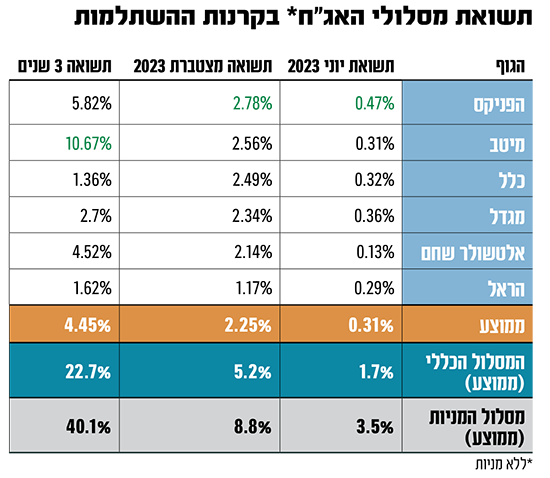

חברות הגמל המקומיות מציעות מגוון מסלולים עם התמחות באג"ח, כשביניהם מפרידים פרמטרים כמו צמוד מדד, מסלולים אקטיביים או כאלו שעוקבים אחר מדדי אג"ח, וכמובן מסלולים שאומנם מתמחים באג"ח אך מכילים גם חלק קטן של השקעה במניות, מ־10% עד 25%. כדי להשוות ביניהם, בחרנו להתמקד כאן במסלולי קרנות השתלמות אג"חים טהורים, ללא מעורבות של מניות.

המספרים היבשים לא מותירים מקום לספק: מסלולי האג"ח השיגו תשואה נמוכה בהרבה מאשר מסלולי אג"ח עם מניות. בולט גם שככל שהרכיב המנייתי גדל, התשואה עולה, ובעיקר למול המסלולים המנייתיים. בעוד מסלולי האג"ח הטהורים שנבחנו הציגו תשואה של 2.25% מתחילת השנה, המסלולים הכלליים הציגו תשואה יותר מכפולה (5.2%), והמנייתיים תשואה גבוהה פי 4 (8.8%).

אז מתי נראה את מסלולי האג"ח מממשים את הפוטנציאל שעליו מדברים מומחי ההשקעות, והאם זה הזמן להסיט אליהם כספים? גלובס חוזר ומעמיק בנושא.

"צריך לזכור שהגענו מסביבת אג"ח שהייתה במקום מאוד נמוך, עם ריבית אפס, כשנרשמו באפיק זה הפסדי הון בשנה שעברה, בעיקר במח"מים העיקריים", מסביר גיא מני, מנהל השקעות ראשי בחיסכון ארוך־הטווח במיטב. "בשלב הראשון אנחנו מדברים על תשואה גבוהה לפדיון של 7% לשנה, כלומר 0.5% בערך באופן שוטף לחודש. ברור שאם משווים זאת לתשואה במניות, זו זחילה, וכדי שנתחיל לראות את תשואת האג"ח 'רצה' צריך לראות התחלה של ירידה באינפלציה - לא רק בסחורות אלא בזו של השירותים, ובהתאם לכך סוויץ' בתפיסת הבנקים המרכזיים, שיתחילו לדבר על אפשרות של הורדת ריבית.

"במקרה שכזה איגרות החוב יתחילו לטפס ונראה גם רווחי הון כמו שראינו בעשור האחרון, בכל פעם שהבנקים המרכזיים הורידו את הריבית ואיגרות החוב הארוכות עלו בצורה משמעותית. אני חושב שב־2024 יתחילו להירשם רווחי הון נאים בשוקי האג"ח בעולם, בעיקר במח"מים הארוכים".

נזכיר כי משקיעי האג"ח לא רוו נחת בשנה שעברה וסבלו מהפסדי הון כתוצאה מתהליך העלאת הריבית, שהוביל למכירת אג"ח בעת שניתן היה לקבל על סדרה אחרת של אותה חברה מנפיקה או בממשלתיות ריבית גבוהה יותר.

"רווחי הון משמעותיים נרשמו מתחילת החודש"

"מי שמשקיע באג"ח מצפה לקבל תשואה סולידית, אך בשנה שעברה האפיק ספג ירידה של 16% בממשלתיות השקליות לטווח ארוך, ומי שהשקיע בקונצרניות ספג ירידה של 9% במדד תל בונד 60", אומר יובל באר אבן, מנהל השקעות העמיתים במגדל ביטוח. "נוצרה סיטואציה לא נעימה, אבל השווקים עשו את ההתאמה וכיום, כשהריבית של הבנק המרכזי עלתה מ-0.1% לכ-5%, גם אגרות החוב צריכות לבצע התאמה, וכך נוצרה הפגיעה בעבר וההזדמנות היום".

באר אבן מסביר כי במגדל, כמו בשוק כולו, מעריכים שתהליך העלאת הריבית בישראל לקראת סופו, וכי בארה"ב נראה אולי עוד העלאה אחת, ואלה בשורות טובות למשקיעי האג"ח. "תל בונד 60 עלה ב־4% מתחילת השנה והאג"ח השקלית ל־10 שנים הניבה תשואה של כמעט 2% וזו הצמודה 2.5%. זה כבר נותן קצת נחת.

"אם מסתכלים מהנקודה הזו והלאה, תחת הנחה שמסיימים את סייקל העלאות הריבית, התשואה הגלומה היא חסרת תקדים במונחי 15 השנים האחרונות, מאז המשבר של 2008, ונעה במסלולי האג"ח באזורי ה־5.5%", מוסיף באר אבן. "זו תשואה שוטפת מאוד יפה שטומנת אופציה למקרה שהבנקים המרכזיים ייקחו צעד אחורה ויורידו את הריביות. לא נחזור לריבית אפס, אבל נניח שהפד האמריקאי ובנקים מרכזיים אחרים יורידו את הריבית ב־2%, זה גוזר רווחי הון של כמה אחוזים גם באג"ח היותר סולידיות".

דני ירדני, סמנכ"ל ההשקעות באלטשולר שחם, חושב גם הוא שאנחנו עדיין בתקופת מעבר, בעיקר בכל הנוגע לשוק האג"ח העולמי. "עדיין לא סיימנו את ההשתלטות על האינפלציה. זה נכון שהתחושה אצל כולם, ודי בצדק, היא שאנחנו לקראת סוף תקופת העליות, אבל בארה"ב אינפלציית הליבה עדיין גבוהה מעל לרמה שהפד היה רוצה לראות, ובאירופה היא אף צעד או שניים מאחוריה. זה אומר שהריביות, בוודאי בחצי השנה האחרונה, המשיכו לעלות כך שהתשואות באג"ח הארוכות לא הניבו בשורה וראינו תשואות 'פרווה' מהסקטור הזה.

"כלומר מחד תשואה שוטפת יפה אבל מאידך הפסדי הון, אז התשואה הכוללת הייתה מאוזנת. את התשואות הגבוהות נתחיל לראות כשתהיה הבנה בשוק שריסנו את האינפלציה והבנקים המרכזיים לא יידרשו להעלאות ריבית נוספות".

עוד לדברי ירדני, בכל הנוגע לישראל המצב קצת שונה. "אנחנו אחרי שני מדדי מחירים נמוכים יחסית, כשבארץ פחות נותנים ביטוי למדד הליבה וזה מאוד משפיע. יש תחושה שאולי ישראל תיכנס להאטה כלכלית יותר משמעותית, מה שידרוש פעילות מוניטרית מרחיבה מהר יותר, וייאלץ את בנק ישראל אולי להוריד ריביות, ובטח לא להעלות יותר מהר מאשר בשאר העולם. אנחנו לא יודעים אם זה המצב בפועל, אבל שני המדדים שהראו ירידה מהירה יותר באינפלציה הראו גם ירידה חדה יחסית בתשואות, כך שנרשמו רווחי הון משמעותיים מתחילת החודש", הוא אומר.

המגמות שבולטות מבדיקת האפיק:

● רכיב האג"ח תורם כבר היום לתשואה

באופן שוטף 0.5% בכל חודש

● בשנת 2024, אם הריבית תתחיל לרדת,

יירשמו רווחי הון משמעותיים שיגדילו את התשואה

● הגופים המוסדיים כבר מסיטים סכומים עצומים

לרכיב האג"ח על חשבון המניות

"חלופה אמיתית שיכולה להחליף חשיפה מנייתית"

נכון להיום במסלולי האג"ח בקרנות ההשתלמות מנוהלים כ־29 מיליארד שקל - כ־9% מהיקף התעשייה. הקרנות הגדולות בתחום הן כאלה שמוהלות רכיב מנייתי, כשהגדולה ביותר היא זו של אלטשולר שחם עם עד 15% מניות, המנהלת כמעט 7 מיליארד שקל. תעשיית הגמל כולה מנהלת מוצרים המתמחים באג"ח בכ־77 מיליארד שקל.

האם זה הזמן להסיט יותר כספים לקרנות האג"ח?

מני: "אנחנו עושים את ההסטה הזו, גם לחוסכים מבוגרים ובמסלולים לבני 60 ומעלה, וגם במסלולי אג"ח ללא מניות (במיטב לדוגמה מוגדר המסלול כך שחשיפה לנכסי אג"ח תהיה בשיעור שלא יפחת מ־75% ולא יעלה על 120% מנכסי הקופה). כך שאנחנו מעבים את הרכיב ומאריכים בהדרגה את המח"מים, וכן מעבירים מהאפיק הצמוד לאפיק הנומינלי, על רקע ההערכות שהאינפלציה תתמתן בשנה הקרובה".

באר אבן: "עד לפני שנה וחצי ניהלנו כספים בריבית אפסית, מה שדחף אז את הציבור לקחת יותר סיכון. החלופה הייתה לשים את הכסף בבנק ב-0% ריבית או ללכת לנכסים כמו קריפטו או ניפוח מחירי דירות לשוויים לא הגיוניים. היום יש חלופה אמיתית ולכן מנהלי ההשקעות צריכים להחזיר את האג"ח לתיקים. יש חברות גדולות עם אג"ח בתשואה שוטפת של 6%, וכשהריבית תרד יהיו גם רווחי הון. אז אנחנו מסיטים חלק מרכיב המניות לאג"ח ואם בעבר החשיפה למניות הייתה 47%־48% היום בחלק גדול מהתיקים אנו ב־41%־42%".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.