ענף הביטוח והחיסכון ארוך־הטווח מצוי בסערה גדולה, וכל המעורבים - החל מחברות הביטוח, דרך הסוכנים ועד לרגולטור - עוקבים אחרי העימות שמתפתח בין קבוצת הביטוח הפניקס לבין הסוכנות הגדולה פרופיט. הפניקס הודיעה בשבוע שעבר לפרופיט כי היא מפסיקה לעבוד עמה בטענה שסוכניה ביצעו מה שמכונה בעגה המקצועית "טוויסטינג", והעבירו עמיתים בקרנות הפנסיה וקופות הגמל מהפניקס לידי המתחרים.

כדי להסביר מה הצית את המאבק וכיצד להיזהר מפני פגיעה בעמיתים, גלובס עושה סדר בהתנהלות שחושפת את ההשפעות של שיטת התגמול לסוכני הביטוח.

● ניתוח | מסלולי החסכונות המפסידים והמרוויחים מהנפילה של השקל

● ניתוח | גל של פניות להליכים של חדלות פירעון סוחף את המשק

● בדיקת גלובס | קרן כספית, פיקדון בבנק או בכלל אג"ח: המדריך למשקיע הסולידי

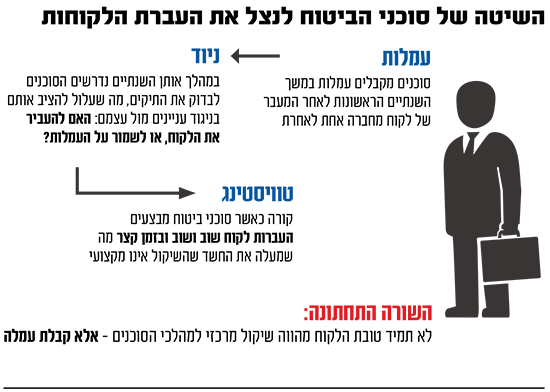

מה זה טוויסטינג?

טוויסטינג, או בשמו העברי "שחלוף", הוא מונח שהשתרש בקרב אנשי המקצוע בענף הביטוח והחיסכון, ומשקף העברה של לקוחות שמבצעים סוכני ביטוח מחברה מנהלת אחת לחברה מנהלת אחרת שוב ושוב - כאשר לא תמיד טובת הלקוח מהווה את השיקול המרכזי למהלך, אלא קבלת עמלה מצד הגוף המוסדי.

על פניו לגיטימי להעביר לקוח לקרן פנסיה או קופת גמל בחברה אחרת אם הסוכן מאמין כי המעבר ייטיב עם הלקוח. אולם מדובר בעיקר על תזוזות בענפי החיסכון ארוך־הטווח שבו הגופים המוסדיים נמדדים לאורך זמן. לכן, כשהמעבר מתבצע באופן תכוף ולאחר פרק זמן קצר בלבד, עולה חשד כי מדובר בטוויסטינג ולא בהחלטה מקצועית.

באילו ענפים הוא קיים?

הטוויסטינג נפוץ בעולמות החיסכון והפיננסים, שם הסוכנים מקבלים במשך השנתיים הראשונות לאחר המעבר עמלה על פי גודל התיק שהם מעבירים. עמלות אלה עומדות על בין 0.4% ל־0.9% מהתיק הפנסיוני של הלקוח. מדובר באלפי שקלים שמקבלים הסוכנים על ניוד של כל 100 אלף שקל (או יחסיות של מיליון), כאשר ממוצע הניודים ללקוח עומד על 350 אלף שקל כספי חיסכון. למעשה בשנים הראשונות שלאחר ניוד הלקוח, הרווח שלהם גבוה מהרווח של חברת הביטוח מאותו לקוח. עמלה זו אמורה לשקף את עלות הבאת הלקוח, שכיום היא גבוהה מאוד. זאת בנוסף לעמלות שוטפות מתוך דמי הניהול שמשלמים החוסכים.

במקביל, במהלך אותן שנתיים ראשונות מרגע הניוד, נדרש הסוכן לא פעם לבדוק את תיק לקוחותיו, ובעקבות בדיקה זו נמצא לעיתים הסוכן בניגוד עניינים עם עצמו. מצד אחד עומדת היושרה המקצועית שלו, כך שאם נייד לקוח ובמהלך השנתיים תוצאות ההשקעות של הגוף המוסדי אינן טובות, הרי עליו להזיז את הלקוח שלו למקום שיש בו תוצאות טובות יותר. מצד שני הזזה זו תגרום לו להחזיר את העמלה שאותה קיבל מהגוף המוסדי.

הטוויסטינג היה קיים בעבר בשכיחות גבוהה גם בענף ביטוח החיים, אך רפורמה של רשות שוק ההון, שחייבה אותם להחזיר עמלות אם הלקוח הועבר לחברה אחרת בתוך שלוש שנים, הפחיתה משמעותית את מעברי הלקוחות. בביטוחי הבריאות העמלות מחושבות מתוך הפרמיות החודשיות שמשלמים המבוטחים, ובענפי ביטוח אחרים דוגמת רכב ודירה, הסוכנים מקבלים עמלות חד־פעמיות עם מכירות או עם חידוש הפוליסה.

מה קרה בין הפניקס לפרופיט?

בקבוצת הביטוח הפניקס הגיעו למסקנה כי סוכנים בפרופיט המתינו לסוף התקופה שבה הם זכאים לקבל עמלה בגין ניוד הלקוח, וזמן קצר לאחר מכן ביצעו טוויסטינג והעבירו את הלקוח לחברה אחרת. בכך קבוצת הביטוח הפסידה כסף בגין אותם לקוחות שהועברו ממנה לאחר זמן קצר, כיוון שאת הרווח שהיא הייתה אמורה לרשום מדמי הניהול שמשלם הלקוח, היא העבירה לסוכנים.

מנגד, בפרופיט, שמנהלת 7־10 מיליארד שקל בהפניקס, טענו כי סוכני הקבוצה העבירו את הלקוחות לחברות מנהלות אחרות בשל התשואות הבינוניות של הפניקס מתחילת השנה (תשואה חסר של 1.4% מתחת לממוצע הענפי במסלול הכללי של קרנות ההשתלמות, ושל כמעט 1% במסלול הצעירים בקרנות הפנסיה).

בהפניקס לא התרשמו מההסבר והחליטו להפסיק את הפעילות עם פרופיט. זאת בין היתר בהחשכת מסכים לסוכני פרופיט ואי־מענה טלפוני להם. בקבוצת הביטוח טוענים כי המבוטחים עצמם לא ייפגעו בשל הצעדים שננקטו מול הסוכנות. עם זאת, כדי לקבל שירות, אותם לקוחות יצטרכו לבצע פעולות בעצמם.

איך אדע שהרצון להעביר אותי חברה לא פוגע בי?

על החסכונות הפנסיונים, ולרוב גם על קופות הגמל וקרנות ההשתלמות, כדאי להסתכל בראייה ארוכת־טווח. שוק ההון הדינמי גורם לכך שמדי שנה מתחלפים הגופים שנמצאים בראש טבלת התשואות, ולכן מומלץ להסתכל על התשואות לטווח של יותר מכמה חודשים.

לכן, אם אתם מתבקשים לנייד את הכסף שלכם בין החברות בתקופות קצרות מאוד, תבקשו להבין מה הסיבה לניוד. האם מדובר בפערי תשואה משמעותיים שמצריכים בחינה מחדש של יעד החיסכון? האם ישנו צפי לירידה ממושכת בתשואות בשל מדיניות השקעה? האם מדובר בדמי ניהול גבוהים מדי? זהו הזמן שלכם להיות אקטיביים ולהיכנס לעובי הקורה, גם כשמדובר בנושא "משעמם" כמו הפנסיה שלכם. אחרי הכל, זוהי לא פעם ההשקעה הגדולה ביותר שתבצעו.

מה עושה הרגולטור כדי להגן עליי?

רשות שוק ההון היא הרגולטור האחראי על תחומי הביטוח והחיסכון. ברשות מקדמים בשנים האחרונות את מודל הסוכן האובייקטיבי, שיקבל עמלה אחידה מכל הגופים מתוך מטרה לנטרל את ההשפעה של גובה העמלה על שיקולי הסוכנים.

נציין כי כבר היום מקבלים היועצים הפנסיונים, הן העצמאיים והן אלו שפועלים דרך מערכי הייעוץ בבנקים, עמלה אחידה מכל הגופים הפנסיוניים. גם סוכנויות הביטוח של חברות כרטיסי האשראי, שמוכרות בעיקר ביטוחי רכב, מקבלות עמלה אחידה מחברות הביטוח, מאחר שמדובר בחלק מהדרישות לקבלת רישיון סוכנות שהכתיבה להן רשות שוק ההון.

באפריל האחרון עשתה הרשות צעד נוסף לעבר הכיוון הזה. בטיוטה שפירסמה היא קובעת כי אם הלקוח ינויד שוב במהלך שש השנים שחלפו מאז הפעם האחרונה שהסוכן יזם עבור הלקוח החלפת חברה מנהלת, הסוכן יחזיר חלק מהעמלה שקיבל. בגין טוויסטינג בשנה הראשונה תוחזר העמלה כולה, בגין השנה השנייה יוחזרו 80%, וכך החזר העמלות פוחת עד השנה השישית, אז יוחזרו 10% מהעמלה. אולם לשם השלמת התהליך זקוקה הרשות לתמיכת הכנסת, שכעת נמצאת בפגרה, כך שהמהלך נמצא בהקפאה כפויה.

מה קרה לניסיון של המדינה להתערב בעמלות?

גם במשרד האוצר ניסו לקדם בחוק ההסדרים האחרון שורה של מהלכים שיצמצמו את הטוויסטינג, אך כולם נותרו בסוף מחוץ לחוק, בין היתר בעקבות לחץ מצד הלובי של סוכני הביטוח.

סעיף אחד שנכלל אז בחוק ההסדרים נוגע להטלת חובה על סוכני הביטוח להיות שקופים בכל הנוגע לעמלות שלהם, ולחשוף בפני המבוטחים מה גובה העמלה שהם מקבלים בגין מכירת פוליסות. באוצר דרשו להטיל חובת גילוי זהה על חברות הביטוח, אבל גם היא נותרה מחוץ לחוק ההסדרים הסופי.

סעיף נוסף מתכתב עם רפורמת הסוכן האובייקטיבי, אך מתייחס למוצרים שמשווקות חברות הביטוח, ולפיו הן ישלמו לסוכנים עמלה אחידה בגין מוצרים דומים. הצורך בסעיף זה, שגם הוא כאמור לא נכלל בחוק ההסדרים, פחת לאחר שוועדת הכספים קבעה כי ביטוחי המנהלים, בגינם שולמה עמלה גבוהה יותר לסוכנים, ספגו מכה קשה והפכו להיות מוצר משלים בלבד לקרנות הפנסיה הזולות יותר.

הסעיף השלישי נועד למנוע מחברות הביטוח לרכוש סוכנויות ביטוח מתוך מטרה כי אלו יישארו עצמאיות וישווקו לציבור מוצרים של כמה יותר חברות.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.