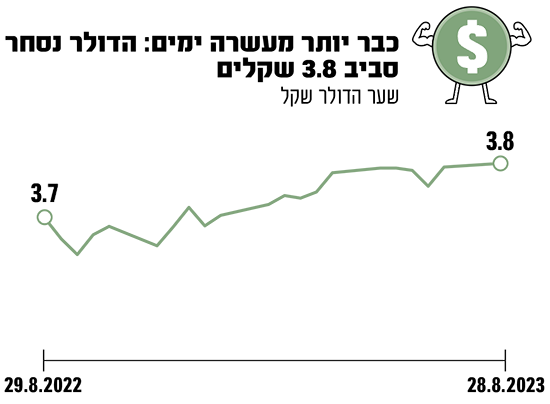

3.8 שקלים לדולר אחד - זו המציאות החדשה בשוק המט"ח. כדי להבין עד כמה מדובר ברמה גבוהה וחריגה, צריך לחזור עד לשנת 2016, אז במשך תקופה ארוכה נסחר הדולר בשער גבוה מזה. נכון שגם בתקופת הקורונה נרשם שער יציג גבוה מ־3.8, אולם זה לא נמשך ליותר מיומיים בלבד. אז התערב בנק ישראל בשוק והמגמה התהפכה לחלוטין.

● החברות שנהנו יותר מכולן מהעלאות הריבית

● כשמדדי המניות יורדים והדולר מתחזק: איפה כדאי לשים את הכסף?

לפחות כרגע, בשוק מעריכים כי הסיכויים להתערבות קטנים ונראה שאחרי שנים ארוכות של שקל חזק, שער של 3.8 הוא "הנורמלי החדש". כבר יותר מעשרה ימים שהשקל נסחר באזורים הללו, ולא מסתמן שינוי מגמה חד בקרוב.

ברקע שלל גורמים, ובראשם אי הוודאות של המשקיעים סביב גורלה של הרפורמה המשפטית והמחאה בעקבותיה. גם הטלטלה בשווקים הגלובליים בחודש האחרון, שכללה ירידות של כ־5% בנאסד"ק וב־500 S&P, קפיצה בתשואות האג"ח הממשלתיות בארה"ב וסימנים מדאיגים במיוחד של האטה מסין, הביאה להתחזקות של הדולר מול סל המטבעות ומול השקל בפרט.

מתחילת 2023 התנודתיות של השקל הייתה חזקה ביותר ונעה בתנודות יומיות של כחצי אחוז לכל כיוון. כעת נראה שהשוק החל להירגע ולהתייצב, אם כי בנקודה גבוהה ובעייתית שמתדלקת את האינפלציה. ובתוך כך, בכלל לא בטוח שהגענו לתקרה.

"אם הסביבה הכלכלית תמשיך לדחוף לפיחות של השקל, הרף הנוכחי ייעקף והשיח הכלכלי יתמקד ברף הבא, אפילו 4 שקלים לדולר". כך אומר לגלובס רונן מנחם, כלכלן ראשי בבנק מזרחי טפחות.

מנחם מסביר זאת בכך שישראל עומדת לפני מספר אירועים חשוב: "דיוני בג"ץ וחשש משיתוק משפטי אחריהם, התחדשות מושב החורף של הכנסת ושאלת המשך החקיקה, המתנה לדוחות החצי שנתיים של סוכנויות דירוג האשראי בחודשיים הקרובים והתחדשות החששות מהורדת הדירוג; ושאלת המשך כהונת הנגיד ירון, כל אלו אירועים כבדי משקל לכלכלה הישראלית".

רפי גוזלן, כלכלן ראשי ב־IBI בית השקעות, אומר בשיחה עם גלובס כי אכן נראה שרף ה־3.8 שקלים הוא הסביבה החדשה, עם זאת, הוא מדגיש כי "לא מן הנמנע שנראה תזוזה משמעותית בספטמבר על רקע הדיון בבג"ץ". גוזלן מוסיף שהמצב בעולם גם מוסיף לפיחות בשקל, ש"יושפע גם מהשווקים בעולם".

"הריבית נצברת, ובמקביל פחות כסף נשרף"

בעוד שפיחות השקל פוגע בצרכן הישראלי ומוסיף כאב ראש אינפליציוני לבנק ישראל, יש גם מי שמרוויח בגדול מהתחזקות הדולר. מדובר בין היתר על חברות ההייטק הגדולות שמייצאות בדולרים מצד אחד ומשלמות משכורות בשקלים בצד השני.

עם זאת, לא נכון להסתכל על הענף כולו כמקשה אחת. חברות שיושבות על מזומנים רבים אכן מגלות שהקופה שלהן גדלה, אך אלו התלויות בגיוסי הון נפגעות מהאקלים הנוכחי. ובכלל, ענף ההייטק בלב הסערה כשרבים מאנשיו ניצבים בלב המחאה נגד השינויים מרחיקי הלכת שמקדמת הממשלה במערכת המשפט.

"מי שגייס חמישה מיליון דולר בשער 3.5 שקלים לפני כמה חודשים בנה אז על הכנסה של 17.5 מיליון שקל, היום יש לו 19 מיליון. זה הבדל ענק", אומר לגלובס משקיע ותיק. לדברי שחר כהן, מנכ"ל ומייסד לוסיד קפיטל, המנהלת קרנות גידור להשקעות בטכנולוגיה, האפקט על כל אחת מסוגי החברות הוא שונה.

"לסטארט־אפים הקטנים האפקט אינו משמעותי. קצב שריפת המזומנים ואי יציאה לסבבי גיוסים מחסלת את אפקט הריבית. מבחינת היוניקורים המקומיים, כמו למשל גונג או ראפיד - חברות שגייסו מאות מיליונים, אז המצב הנוכחי מהווה מעין חבל הצלה שמאפשר להן לצלוח את המשבר".

כהן מוסיף כי "התחזקות הדולר עובדת לטובתם בשני הכיוונים. מצד אחד, הריבית הנצברת על הקיים ומצד שני - הם שורפים פחות כסף". כהן מסביר כי "לחברות הציבוריות, כמו למשל פייבר, נייס ואינטל, יש מאגרי מזומן ענקיים, ולכן הן נהנות מעוד עשרות מיליוני דולרים ריבית. אך בתמונה הגדולה, יש לכך השפעה זניחה על השווי ומחיר המניה. המשקיעים לא מכניסים את הסכומים האלו לחישוב השווי, כי סכומים אלו נתפסים כזמניים ולמרות הכול עדיין מדובר בכסף קטן במונחים של החברות הגדולות".

מפעל אינטל בפתח תקווה / צילום: אינטל

"האם העובדה שהשקל נחלש כל כך עושה את ההייטק הישראלי קצת יותר משתלם? חד משמעית כן", אומר לגלובס משקיע הייטק נוסף. "בדרך כלל כשהשקל נחלש כל כך, זה אירוע טוב לכל סוג של יצואן. מי שהעלויות שלו בשקלים וההכנסות שלו בדולרים, זה טוב עבורו".

תמונה מורכבת יותר עבור הסטארט־אפים

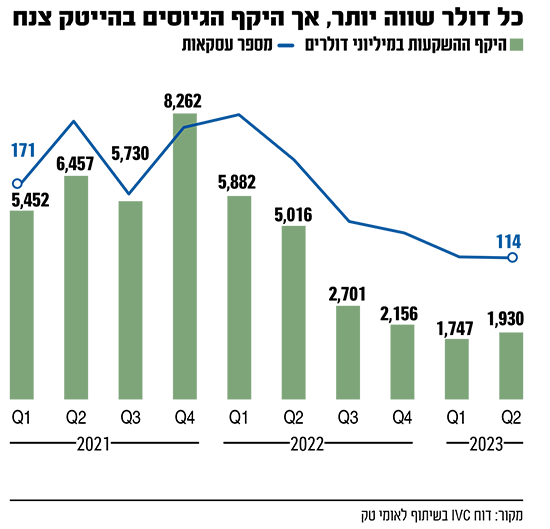

עם זאת, אותו משקיע מסייג ואומר כי במציאות הנוכחית לא מדובר על "גיים־צ'יינג'ר" וכי אותם כוחות שמובילים לפיחות השקל פוגעים בהייטק במספר מעגלים אחרים. "סטארט־אפים ישראליים לא יכולים לגייס כסף. אז נניח שבאמת יש לחברות עוד כמה מיליונים, אבל זה לא משנה את העובדה שהכסף ייגמר אם החברות לא יצליחו לגייס". ואכן, היקף הגיוסים בתעשייה המקומית ירד משמעותית בשנה הנוכחית, כך השתקף בין היתר בדו"ח של לאומיטק ו־IVC שפורסם בחודש יוני האחרון.

לפי הנתונים העולים מן הדוח, ההיקף הכולל של גיוסי חברות ההייטק הישראליות ברבעון השני השנה עמד על 1.78 מיליארד דולר, ירידה של 65% בסך ההשקעות בהשוואה לרבעון המקביל בשנה החולפת. עוד עלה כי מספר העסקאות ברבעון השני בשנה הנוכחית ירד ב־48% בהשוואה לרבעון המקביל בשנה הקודמת.

דינה פסקא רז, שותפה וראש חטיבת הטכנולוגיה וחטיבת המיסוי הבין לאומי בפירמת רואי החשבון KPMG, מסכימה גם היא שעבור רוב החברות ההשפעה החיובית מוגבלת. "הסכומים העיקריים שחברות מגייסות, במיוחד בשלבים מאוחרים, מיועדים ברובם להרחבת מערכי השיווק והמכירות מחוץ לישראל, כך שבעניין זה, אין כל משמעות לשינוי בשער", היא אומרת. "בשורה התחתונה, גם אם התחזקות הדולר סייעה לחברות, ברוב המקרים, לא מדובר בשינוי דרמטי, כשמנגד, הצורך להתמודד עם גורם אי־וודאות נוסף - שער החליפין - יוצר לא מעט מתח והתעסקות".

פסקא רז הוסיפה כי "סטרטאפים מגייסים בדולרים ולכן לכאורה מצבם משתפר מעט עקב עליית שער הדולר, שמקטינה את משקל הוצאות השכר השקליות ביחס להכנסות הדולריות. יחד עם זאת, צריך לזכור שברוב החברות, מדובר בהשפעה מוגבלת יחסית. במקביל, התעשייה בכללותה מעדיפה יציבות וודאות על פני ספקולציה בתחום המט"ח, ולכן, חלק גדול מהחברות ממילא המיר לשקלים חלק משמעותי מן התקציב השקלי הצפוי - בעיקר, שכר מפתחים ועובדים והוצאות שכירות בישראל".

גם גניה קרופניק, מנהלת קשרי לקוחות בכירה בפועלים־טק, מסכימה כי עבור רוב הענף המצב אינו ממש חיובי. לדבריה, "בהתייחס לכספי גיוסי ההון, מרבית החברות נוהגות לשמור את כספי הגיוס בדולר ולכן, כל עוד החברה אינה ממירה את היתרות הנ"ל לשקלים, הרווח הינו רעיוני בלבד".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.