זירת ה

משכנתאות רוחשת וגועשת בשנים האחרונות: ה

בנקים מנהלים קרבות בראש חוצות בניסיון למשוך את הלקוחות, הריבית האטרקטיבית עושה את שלה ומושכת גם היא לא מעט קליינטורה - וההחלטה, כתמיד, סבוכה ומורכבת.

מצד אחד ריבית פריים נמוכה במיוחד, המייצרת מספרים אטרקטיביים אך סיכון לגידול מהותי בתשלומים לאורך זמן; מנגד, מסלולים שאינם צמודי מדד מבטלים השפעה של שינויים במדד על ההחזר החודשי. הצורך להשאיר פתח מילוט נטול קנסות לפירעונות מוקדמים, בהנחה אופטימית שיתאפשרו וכדי לאפשר מיחזורים בעתיד, עם שינוי התנאים; יתרונותיהן וחסרונותיהן של ריביות קבועות ומשתנות, וגובה ההחזר החודשי - שרף 25% מההכנסה, אותו לא כדאי לעבור, קשה מאוד להשגה בהתחשב בסכומי הרכישה הגבוהים. כל אלה מייצרים החלטה פיננסית שאינה רק אחת החשובות ביותר בחיים, אלא גם אולי הסבוכה מכולן כשההשוואה כמעט בלתי אפשרית, בהתחשב בתמהילים השונים שמציעים הבנקים לפיזור הסיכונים.

ובכל זאת, לצורך השוואה - הצגנו בפני הבנקים פרופיל אחיד וביקשנו את הצעתם האולטימטיבית בנקודת הזמן המדוברת, נכון לאמצע ינואר. את ההמלצות העברנו לבחינתו המקצועית של איל ליבוביץ', מנכ"ל משותף בחברת TIM ייעוץ למשכנתאות בע"מ. ליבוביץ ניתח בפירוט כל אחד מרכיבי ההצעה, תוך התייחסות לצרכיו הספציפיים של הזוג המתואר. יש לציין כי דבריו המופיעים כאן אינם בגדר המלצה, אלא ניתוח מקצועי בלבד.

מההשוואה עולה כי את ההצעה האטרקטיבית יותר לפרופיל שנבדק מציע מזרחי-טפחות, וזאת בשל הפריסה הנכונה לאורך השנים. עם זאת, ייתכן שצריך לשפר את החלוקה למסלולים. מיד אחריו מדורג בנק דיסקונט, בשל הריביות הטובות. עם זאת, כאן יש לציין כי מדובר בהצעה הרלבנטית ללקוחות הבנק בלבד. במקום השלישי מדורג בנק אגוד, שמפגין חשיבה נכונה ומקצה סכום נוסף להיערכות למעבר דירה. במקום הרביעי מדורג לאומי למשכנתאות, ובמקום החמישי הבנק הבינלאומי למשכנתאות, שעל אף חלוקת מסלולים לא רעה לא הצליח להתחרות בריביות. במקום השישי והאחרון - בנק הפועלים, שהציג החזר גבוה במיוחד ופריסת תשלומים הרחוקה מלהיות מיטבית.

מהשוואת ההצעות בפרופיל שנבדק, נע ההחזר החודשי בין 4,583 שקל ל-25 שנה בדיסקונט למשכנתאות (עם הלוואת גישור שעשויה להתווסף בעוד שנתיים), ועד 5,660 שקל לחודש בבנק הפועלים לתקופה של 15 עד 20 שנה. להחזר החודשי לא מעט משקל בקבלת ההחלטה הסופית, ומשמעותו בהתנהלות המשפחתית לאורך שנים חשובה מאין כמותה; אולם הוא אינו חזות הכל - ויש לקחת בחשבון את הסיכונים השונים בכל מסלול ומסלול, את השינויים הצפויים (עד כמה שניתן לצפות) במדדים הכלכליים המשפיעים על גובה הריביות וגם החלטות אישיות רלבנטיות, כמו ניצול או אי-ניצול קרן ההשתלמות העתידה להיפתח בעוד שנתיים - שינוי שעשוי להעלות או להפחית משמעותית את גובה ההחזר, בהתאם למסלול שנבחר.

מה בדקנו?

בני זוג הרוכשים דירה ראשונה, בעלי הכנסה מסודרת המגיעה לנטו משותף של 18,000 שקל בחודש.

קרן השתלמות צפויה להשתחרר בעוד שנתיים והצפי שיהיה בה סכום של 120,000 שקל. בני הזוג נוטים, אם לא יהיו הפתעות, להפנות את הקרן לטובת המשכנתא.

לאורך השנים חסכו בני הזוג 150,000 שקל, ולצורך הרכישה יוכלו להוסיף עוד 250,000 שקל מההורים. לבני הזוג שני ילדים, בני 5 ו-3; לא ברור אם מתוכננים ילדים נוספים בהמשך.

הנכס הנרכש - דירת 4 חדרים במחיר של 1,450,000 שקל.

"לזוג", מדגיש ליבוביץ', "נדרשים 1,050,000 שקל - 72.4% מערך הנכס הנרכש. הבנקים היום מאוד קשוחים בדרישת ביטוח אשראי ( EMI ) כשנדרש מימון של 70%-75% ומעלה מערך המשכנתא. ביטוח אשראי מאוד יקר ללקוחות, ועדיף להימנע ממנו ככל שניתן.

ליבוביץ' מזכיר עוד כי בעסקה כזו לזוג הרוכשים ישנן הוצאות נלוות לעסקה שיכולות להגיע בקלות ל-45,000 שקל בקירוב, המורכבות ממס רכישה לדירה ראשונה (14,924 שקל), דמי תיווך (14,500 שקל), ייעוץ למשכנתאות (5,500 שקל), עורך דין (7,250 שקל), סיוד וריסוס הדירה הנרכשת (3,000 שקל) - וזה עוד לפני שיפוץ, רכישת ריהוט וכד'. השאלה, כמובן, האם הזוג ישתמש בהון העצמי שלו - מה שמאוד הגיוני, ואם כך, האם יזדקק למשכנתא נוספת? גם את זה, בבוא העת, צריך לקחת בחשבון.

הפרופיל שנבדק

בני זוג עם שני ילדים, הרוכשים דירה ראשונה.

הנכס הנרכש: דירת 4 חדרים במחיר של 1,450,000 שקל.

הכנסה משותפת: 18,000 שקל בחודש נטו.

קרן השתלמות: 120,000 שקל בעוד שנתיים.

הון עצמי: 400,000 שקל (150,000 שקל חיסכון 250,000 שקל מההורים)

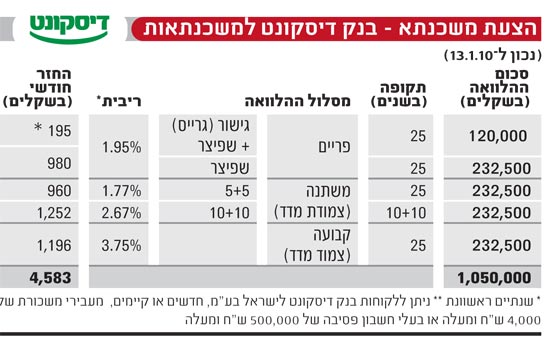

דיסקונט למשכנתאות: הצעה טובה, ללקוחות הבנק בלבד

בדיסקונט, יש לציין, תקפות הריביות הנקובות ללקוחות הבנק או לפותחי חשבון המעבירים משכורת של 4,000 שקל ומעלה. הבנק מחזיק בכ-10% מנתח השוק הכולל.

סך ההחזר עומד בתחילה על 4,583 שקל, וכעבור שנתיים עשוי לעלות ל-4,928 או לרדת ל-4,388 שקל, בהתאם להחלטה האם לפרוע את קרן ההשתלמות: ובסך הכל, בין 24% ל-27% מההכנסה הכוללת.

מסלול 1 - 352,500 שקל ל-25 שנה בריבית העומדת כיום על 1.95%: מסלול פריים המאפשר פירעון חלקי או מלא של המשכנתא בכל עת, ללא עמלת פירעון מוקדם, בתוספת הלוואה המשלבת תקופת גישור בת שנתיים בהן תשולם הריבית בלבד, ולאחריה, באופן מובנה מראש, תקופת שפיצר. בצורה כזו, מסבירים בבנק, תוכל המשפחה לפרוע את ההלוואה מקרן ההשתלמות, ככל שתחליט על כך, ובאם תחפוץ לעשות בכספים שימוש אחר לא תידרש לפעילות כלשהי אל מול הבנק על רקע פריסת ההלוואה מראש לטווח ארוך. עם קבלת כספי קרן ההשתלמות, תוכל המשפחה לבחור בין האפשרות לפירעון רכיב הלוואה זה במלואו או לחלופין - פריסתו בתשלום חודשי של 540 שקל.

מסלול 2 - 232,500 שקל ל-25 שנה בריבית העומדת כיום על 1.77%: מסלול בריבית משתנה כל 5 שנים - צמודת מדד, עם גמישות פירעון מוקדם של ההלוואה ללא עמלת פירעון מוקדם בנקודות שינוי הריבית וכן אפשרות לקיבוע הריבית בכל נקודת יציאה.

מסלול 3 - 232,500 שקל בריבית העומדת כיום על 2.67%: מסלול דומה, אך ריבית משתנה כל 10 שנים.

מסלול 4 - 232,500 שקל ל-25 שנה בריבית העומדת כיום על 3.75%: ריבית קבועה צמודת מדד.

סך ההחזר עומד בתחילה על 4,583 שקל, וכעבור שנתיים עשוי לעלות ל-4,928 או לרדת ל-4,388 שקל, בהתאם להחלטה האם לפרוע את קרן ההשתלמות: ובסך הכל, בין 24% ל-27% מההכנסה הכוללת.

דבר המומחה:

הבנק עושה מאמץ להתאים ההחזר הכולל להמלצות TIM על-ידי פריסה נכונה יותר מהקודמים, אולם כאמור - רק עבור לקוחות בעלי חשבון. מי שיתעמק בקריאת האותיות הקטנות ודאי ישים לב ישנה התניה לתקופת מינימום של החזקת החשבון בצורה פעילה למשך מספר שנים. * מסלול 1: מענה לכספי קרן ההשתלמות של זוג הלווים, תוך מענה נוסף להקטנת ההחזר החודשי הכולל. הזוג יכול לבחור אם לסלק את כל החלק הזה או את חלקו והיתרה תתפרס על יתרת התקופה: הצעה טובה. * מסלול 2: פריים בריבית טובה לתקופה המתאימה. * מסלול 3: ריבית משתנה כל 5 או 10 שנים, מקביל ל"חצי קבועה" של בנק הפועלים. לא מוזכר "העוגן" לפיו תשתנה הריבית בהמשך, אך בשלב זה ישנה עדיפות למשתנה כל 5 שנים למשך 25 שנים כדי להקטין ההחזר הכולל של ההלוואה. * מסלול 4: ריבית קבועה צמודת מדד ל-25 שנים.הריבית מאוד אטרקטיבית אך כזכור היא רק ללקוחות הבנק המעבירים משכורת לתקופה מינימלית של כמה שנים. לא מתאים לכולם.

בשורה התחתונה:

הצעה לא רעה, אך מתאימה רק ללקוחות הבנק. פתיחת חשבון במיוחד לשם ניצול תנאי המשכנתא היא אפשרות שיכולה להילקח בחשבון, אך אינה תמיד כדאית.

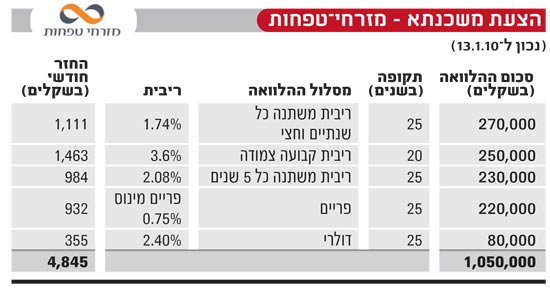

מזרחי-טפחות: פריסה טובה, סיכון מדדי

בבנק, המוביל כיום את שוק המשכנתאות עם כ-33% מנתח השוק, עומד ההחזר החודשי על 4,845 שקל לחודש - כ-27% מההכנסה. הבנק מציע חלוקה ליותר מ-4 מסלולים:

מסלול 1 - 270 אלף שקל ל-25 שנה, בריבית העומדת כיום על 1.74%: ריבית משתנה כל שנתיים וחצי.

מסלול 2 - 250 אלף שקל ל-20 שנה, בריבית העומדת כיום על 3.6%: ריבית קבועה צמודה.

מסלול 3 - 230 אלף שקל ל-25 שנה, בריבית העומדת כיום על 2.08%: ריבית משתנה כל 5 שנים.

מסלול 4 - 220 אלף שקל ל-25 שנה, בריבית P-0.75% , העומדת כיום על 2%: ריבית פריים.

מסלול 5 - 80 אלף שקל ל-25 שנה, בריבית העומדת כיום על 2.4%: מסלול דולרי.

דבר המומחה:

הבנק נתן דעתו לצורך להקטין את ההחזר החודשי הכולל ביחס להכנסות המשפחה על-ידי פריסת תשלומים יותר ארוכה לאורך חיי ההלוואה. * מסלול 1: לא נותן מענה מושלם לסילוק חלקי בעוד 24 חודשים, והתדירות גבוהה מדי, מה שאומר שלזוג יהיו 9 שינויים במהלך חיי ההלוואה בחלק זה בלבד אם לא יסלקו חלק זה מכספי קרן ההשתלמות. * מסלול 2: ריבית טובה. * מסלול 3: יותר סולידי מהחלק הראשון ולכן עדיף יותר, ההצעה בריבית טובה מאוד ל-5 השנים הקרובות. * מסלול 4: בפריים - הצעת הריבית פחות טובה מההצעות המתחרות. * מסלול 5: לא ברור מדוע הציע הבנק מסלול זה לאור העובדה כי לא ידועה לנו כל זיקה של הזוג למטבע האמריקאי. הריבית המוצעת היא ריבית גבוהה יחסית לקיים בשוק המשכנתאות. בהנחה כי הלייבור היא הריבית הבסיסית לקביעת שיעור הריבית, הוא עומד היום על 0.5%. ההצעה של הבנק היא לייבור 1.9% וניתן לקבל היום פחות מכך.

בשורה התחתונה:

הבנק הציע לזוג 750 אלף שקל במסלולים צמודי מדד שהם 70% מההלוואה כולה ולא ברור אם זה צעד נבון לאור הציפייה לעלייה בשיעור המדד בשנים הקרובות. מנגד יש מי שיטענו כי בהתחשב בחריגת האינפלציה השנה (3.9%) ובהנחה כי ריבית הפריים תזנק, יש בזה מן ההיגיון.

אגוד: חשיבה נכונה, התוצאה פחות

בבנק, המחזיק בכ-3.5% מנתח השוק, מציעים מימון של 1,080,000 שקל - כלומר, מציעים לזוג לשמור 30 אלף שקל מההון העצמי כדי לשמש להם לעזר עם הכניסה לבית (לרכישת ריהוט וכד'). סך ההחזר עומד כרגע על כ-30% מהכנסות הזוג - 5,348 שקל. התמהיל מחולק ל-4 מסלולים:

מסלול 1 - 150 אלף שקל ל-20 שנה בריבית העומדת כיום על 6.5%: מסלול לא צמוד בריבית קבועה - החזר חודשי קבוע לכל תקופת ההלוואה:

מסלול 2 - 200 אלף שקל ל-20 שנה בריבית העומדת כיום על 3.6%: צמוד מדד בריבית קבועה.

מסלול 3 - 500 אלף שקל ל-25 שנה בריבית 1.95%: לא צמוד בריבית משתנה על בסיס פריים, המאפשר פירעונות מוקדמים.

מסלול 4 - 230 אלף שקל ל-25 שנה בריבית העומדת כיום על 1.80%: צמוד-מדד בריבית המשתנה כל 30 חודש. המסלול מתאים לביצוע פירעונות מוקדמים.

דבר המומחה:

ראשית, התייחסות להוצאות הנלוות לרכישה היא מחשבה נכונה. חשוב לשים לב שהזוג מגיע ל-74.4% מערך הנכס ואין התייחסות הבנק לביטוח אשראי. אם הבנק לא דורש ביטוח כזה, הצעתו טובה בהחלט ברמת המאקרו. * מסלול 1: מסלול מיוחד המנטרל "הפתעות" של מדד לאורך חיי ההלוואה, אך ניתן בריבית גבוהה.החיסרון הגדול הוא הקנסות גבוהים במקרה של סילוקים מוקדמים (לא בכל הבנקים). מסלול זה יכול להיות הרבה יותר אטרקטיבי בתקופות קצרות יותר, מה שפחות ריאלי במקרה הזה בגלל גובה ההחזר. * מסלול 2: מובטחת ריבית טובה לאורך כל חיי ההלוואה ולא רק למחצית התקופה. * מסלול 4: הצעה טובה על מחצית מההלוואה. חשוב לא לקחת יותר כדי להימנע מזעזועים בעתיד עקב עליית ריבית שכיום מאוד נמוכה. * מסלול 4: הבנק לא ציין את "העוגן" - כיצד הריבית תשתנה בתחנה הבאה לאחר 30 חודשים. מסלול זה לא מתאים לתוכניות הזוג בעניין קרן ההשתלמות, כי הכספים ישתחררו לאחר 24 חודשים. הריבית שצוינה מאוד אטרקטיבית היום, אך זה לא חזות הכל.

בשורה התחתונה:

חשוב לקחת בחשבון הוצאות נוספות, אך יש לשפר את ההצעה.

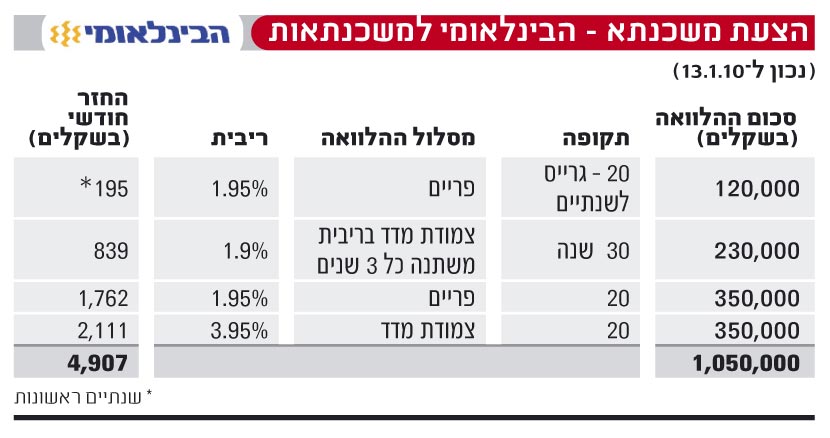

הבינלאומי למשכנתאות: הצעה טובה, ריבית טעונת שיפור

הבנק מחזיק בכ-8% משוק המשכנתאות כיום. בהצעה שלו עומד ההחזר החודשי על 4,907 שקל - 27% מההכנסה. גם כאן 4 מסלולים:

מסלול 1 - 120,000 שקל ל-20 שנה, ריבית P-0.8% (כיום 1.95%). משכנתא משולבת במסלול פריים - במהלך השנתיים הראשונות משלם הלקוח ריבית בלבד, וב-18 השנים הנותרות משולמים קרן וריבית. בתום השנתיים הראשונות ניתן לפרוע את המשכנתא, כשהפירעון ללא עמלה.

מסלול 2 - 230 אלף שקל לתקופה של 30 שנה, ברבית העומדת כיום על 1.9%: משכנתא צמודת מדד בריבית משתנה כל 3 שנים, אפשרות לפירעון מוקדם בתחנות ללא עמלות פירעון מוקדם.

מסלול 3 - 350 אלף שקל ל-20 שנה בריבית P-0.8% - כיום 1.95%: משכנתא פריים - אפשרות פירעון מוקדם בכל עת.

מסלול 4 - 350 אלף שקל ל-20 שנה בריבית העומדת כיום על 3.95%: משכנתא צמודת מדד.

דבר המומחה:

מסלול 1: מסלול זה מקביל לחלק הראשון של דיסקונט, חכם ומועיל לזוג שמתכנן סילוקים מוקדמים חלקיים תוך שנתיים, ללא התחייבות כמה לסלק אם בכלל. * מסלול 2: הצעה טובה אבל לא מצוינת. עדיף היה להציע משתנה כל 5 שנים, אך לבנק בעיה להתחרות בריביות מסלול זה לאור עליית מחירי גיוס הכסף בחודש האחרון, מה שמהווה את הבסיס לעוגן של הבינלאומי בריביות משתנות.

מסלול 3: 20 שנה בלבד - חיסרון המגדיל משמעותית את ההחזר החודשי הכולל.

מסלול 4: ריבית סבירה, אך ניתן לקבל היום ריבית נמוכה יותר, והחיסרון גם כאן הוא התקופה שמגדילה את ההחזר החודשי.

בשורה התחתונה:

הצעה ללא טריקים וללא שטיקים, אולם עדיין כדאי להתמקח על חלק מהתנאים.

לאומי למשכנתאות: החזר גבוה, תקופה קצרה

בבנק מחזיקים בכ-24% מנתח השוק הכולל. סך ההחזר החודשי: כ-5,200 שקל - 29% מההכנסה. גם כאן המסלול מחולק ל-4:

מסלול 1 - 300 אלף שקל ל-20 שנה, ריבית P-0.7% (כיום 2.05%): מבוסס פריים, פירעון מוקדם ללא קנסות.

מסלול 2 - 120 אלף שקל בריבית P-0.7% (כיום 2.05%): מבוסס פריים, בוליט לשנתיים, פירעון מוקדם ללא קנסות - יוחזר כנגד קרן ההשתלמות.

מסלול 3 - 300 אלף שקל ל-20 שנה: הלוואה צמודה של בריבית העומדת כיום על 3.8%.

מסלול 4 - 330 אלף שקל ל-20 שנה: ריבית משתנה כל שנה - בריבית עוגן (2.36% כיום) מינוס 0.3% - כיום 2.06%.

דבר המומחה:

מסלול 1: בפריים - הצעה פחות טובה מהאחרים. * מסלול 2: אין התייחסות לאפשרות שלא יסלקו את כל הסכום כעבור שנתיים, ואז יידרשו הלווים לפרוס היתרה במסלול אחר על-ידי חתימות נוספות בבנק - לא מסורבל, אך ריצה נוספת. * מסלול 3: ריבית סבירה ולא יותר מכך. מגדיל משמעותית את ההחזר החודשי, לא מתאים לזוג. * מסלול 4: הפריסה ל-20 שנה מכבידה על ההחזר החודשי של הזוג. בנוסף, ריבית המשתנה בתדירות כזו גבוהה אינה טובה להם.

בשורה התחתונה:

ההצעה פחות מתאימה. עדיף היה לפרוס לתקופה ארוכה יותר.

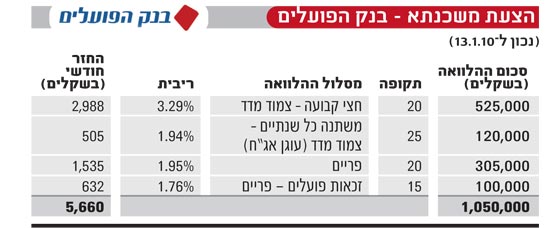

הפועלים: ריביות טובות, החזר מסוכן

בבנק, המחזיק בכ-19% מנתח השוק הכולל, עומד ההחזר כרגע על 31% מהכנסות הזוג - 5,660 שקל. מחלקים את המשכנתא ל-4 מסלולים:

מסלול 1: 525 אלף שקל ל-20 שנה, הריבית נכון להיום: 3.29% - משכנתא חצי קבועה צמודה למדד.

הריבית משתנה פעם אחת, במחצית תקופת ההלוואה, ומתחדשת על-פי עוגן חיצוני - הריבית הממוצעת לבנקים למשכנתאות שמפרסם בנק ישראל בהתאם לצו הבנקאות בתוספת מרווח קבוע וידוע מראש. מתאפשר פירעון מוקדם ללא עמלה בתום התקופה הראשונה וקיימת עמלת הפסד כלכלי מופחתת בעת פירעון מוקדם שלא בתחנת היציאה.

מסלול 2 - 120 אלף שקל ל-25 שנה בריבית 1.94%: משכנתא צמודה בריבית משתנה: עוגן אג"ח המבוסס על אגרות חוב ממשלתיות (צמודות למדד בריבית קבועה), שמועדי פירעונן באינטרוולים קבועים וידועים מראש, המקבילים לתקופת שינוי הריבית בהלוואות. תדירות שינוי הריבית נעה בין שנה ל-7 שנים. כאן כבר גדלה הגמישות בעת פירעון מוקדם.

ההנחה היא שזה הסכום שייפדה בעוד שנתיים באמצעות קרן ההשתלמות.

מסלול 3 - 305 אלף שקל ל-20 שנה בריבית P-0.8% , כיום 1.96%: משכנתא לא צמודה בריבית פריים. משכנתא בתוספת/הפחתה של מרווח קבוע וידוע מראש. גמישות בעת פירעון מוקדם.

מסלול 4: זכאות פועלים - ללקוחות בנק הפועלים ופותחי חשבון בלבד. ריבית פריים או צמודת מדד בתנאים מועדפים. במקרה הזה הוקצו 100 אלף שקל ל-15 שנה בריבית 0.99%- P - כיום 1.76%.

דבר המומחה:

ראשית, יש לדעת כי בנק הפועלים נחשב מהקשוחים יותר בעניין הדרישה לביטוח אשראי מכבר ל-70% מימון מערך הבית. במקרה הזה ציין הבנק כי לא יידרש ביטוח כזה.

לעניין ההצעה: ההחזר החודשי שמתוכנן לזוג גבוה מאוד ביחס להכנסות. יש לזכור כי המצב האופטימלי של זוג ביחס להחזר החודשי הוא שלא לעבור רבע מהכנסות המשפחה עבור תשלומי המשכנתא. גם בהנחה שהזוג יסלק חלק מהמשכנתא בעוד שנתיים זה עדיין גבוה מדי. המסקנה הראשונה לפיכך היא כי התקופות שהמליץ עליהם בנק הפועלים קצרות מדי ויש להאריכן כדי להתאים את ההחזר ליכולות המשפחה. * מסלול 1: המסלול טוב ודי ייחודי לבנק הפועלים. ניתן להתמקח על "העוגן" הגבוה מדי בימים אלו. * מסלול 2: גם מסלול זה בריבית משתנה, אך כאן העוגן מורכב יותר ברגע שמכניסים את הלקוחות לשוק ההון בצורת האג"ח. הריבית תישאר במחיר שסיכמנו עם הבנק למשך השנתיים הראשונות בלבד ולאחר מכן היא תשנה בהתאם למחירי האגח"ים בשוק ההון.

החיסרון - מה יקרה אם הלקוחות לא יסלקו את כל החלק הזה? ואולי הם יחליטו לנצל את קרן ההשתלמות לרכישת רכב חדש או נסיעה לחו"ל או להחלפת הסלון?

ב- TIM ממליצים במקרים כאלו לקחת בחשבון סילוק של המשכנתא בגובה מחצית מהסכום המיועד להפוך לנזיל (בקרן ההשתלמות או מכל מקור אחר). מניסיוננו, כשהכסף המיוחל משתחרר סוף-סוף, נוטים כולם לנצלו לרכישות גדולות שהמתינו כמה שנים. * מסלול 3: ריבית טובה, אך שוב - לתקופה קצרה מדי, מה שמכביד על ההחזר החודשי. * מסלול 4: התוכנית ייחודית לבנק, אך טובה רק למי שכבר יש לו חשבון בבנק הפועלים.

סכום הזכאות נקבע על-פי פרמטרים של הבנק ובעיקר נמדד לפי ותק החשבון והיקף הפעילות בו ובעיקר אם ישנם כספים באפיקי חסכון כלשהן. אין כל יתרון אם הלקוח יפתח כעת חשבון; הריבית המוצעת כאן מצוינת - אך גם כאן התקופה קצרה מדי.

בשורה התחתונה:

ההצעה לא כל-כך מתאימה למשפחה,לאור ההחזר החודשי הגבוה. יש לקחת בחשבון כי מאוד ייתכן כי המשפחה תתרחב, ההוצאות יגדלו ולכן יש להתחיל בהחזר חודשי נמוך יותר משמעותי.

מהבנק נמסר: "ההצעה של יועצי המשכנתאות בבנק הפועלים התבססה על פרופיל הלקוחות שהוצג, ואנו סבורים כי היא בהחלט מתאימה לזוג צעיר עם הכנסה נטו של 18 אלף שקל בחודש, עם פוטנציאל לגידול בהכנסה. בכל מקרה, יש בהצעה גמישות רבה, שתאפשר לזוג כזה להתאים את החזרי המשכנתא לרמת השכר שלו בעתיד".