טלטלה בשווקים / צילום: Shutterstock

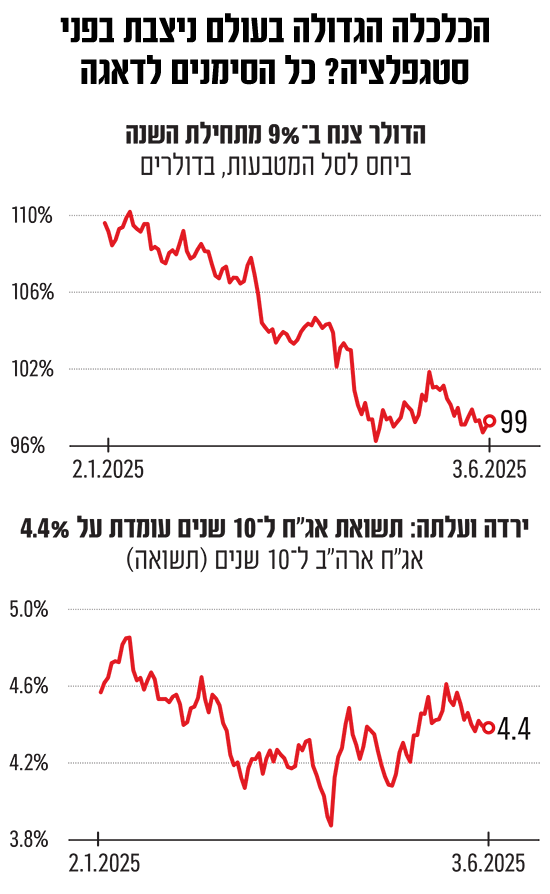

מדיניותו הכלכלית ההפכפכה של נשיא ארצות הברית דונלד טראמפ, ובראשה תוכנית המכסים המשנה צורה חדשות לבקרים, ממשיכה לטלטל את המשק ואת השווקים האמריקאיים. בזמן שמדדי המניות של וול סטריט חזרו להיסחר ברמות שיא (לאחר שנפלו בתחילת חודש אפריל), התשואות באיגרות החוב הממשלתיות ממשיכות לטפס, ומסמנות תמרור אזהרה בנוגע למצבה של הכלכלה הגדולה בעולם (התשואה באג"ח של ממשלת ארה"ב לתקופה של 10 שנים כבר עומדת על 4.4%). ברקע מרחף החוב התופח והגירעון של הממשל (מעל 36 טריליון דולר), שבא לידי ביטוי, בין היתר, באובדן הדירוג המושלם שבו החזיקה ארצות הברית עד לפני כשבועיים (על ידי סוכנות מודי'ס).

● הכירו את ראשי התיבות שמסעירים את וול סטריט

● אנליסטים מעריכים: 20 המניות האלו ב-S&P 500 צפויות לזנק

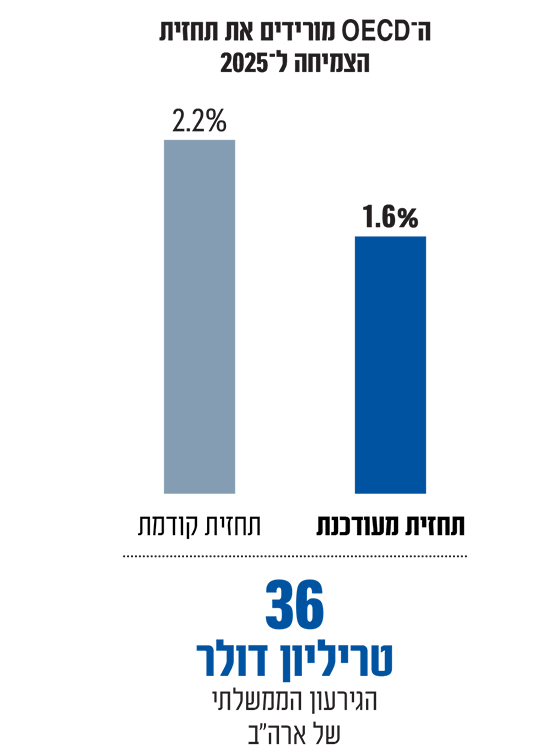

לכך יש להוסיף את הצפי לירידה בצמיחת הכלכלה, שבא לידי ביטוי השבוע גם בהורדת התחזית העולמית שפרסם ארגון ה-OECD. הארגון צופה כעת כי הכלכלה האמריקאית תצמח השנה בקצב של 1.6% בלבד, לעומת תחזית קודמת, לצמיחה של 2.2%. בשנה הבאה (2026) הצפי הוא כי הכלכלה האמריקאית תציג צמיחה של 1.5% בלבד.

נתונים אלה, לצד עליות המחירים המסתמנות בארה"ב, מעלים חשש של כלכלנים לא מעטים מפני כניסתו של המשק האמריקאי ל"סטגפלציה" - מצב שבו האינפלציה צומחת במקביל להאטה בצמיחה הכלכלית. כך למשל, בסקירה שפורסמה השבוע העריכו כלכלני ג'יי.פי מורגן, הבנק הגדול בארה"ב, כי על אף ההתאוששות האחרונה בנתוני המאקרו של ארה"ב, צפויה חולשה בהמשך, ואף כניסה לתרחיש סטגפלציוני. מאחורי החשש עומד חוסר הוודאות המתמשך בנוגע למשא ומתן בין ארה"ב לשותפות הסחר הגדולות, ולדברי ג'יי.פי מורגן "תמונת המכסים הנוכחית גרועה יותר ממה שהעריכו בתחילת השנה".

לתרחיש של סטגפלציה עשויות להיות השפעות שליליות על שוק המניות האמריקאי, שאומנם סיים כעת את החודש הטוב ביותר שלו מאז 2023 (עלייה של 6% במאי במדד S&P 500), אך סובל מביצועי חסר ביחס למדדי המניות באירופה ובאסיה. זאת, בצל ההערכות של שורת בנקים מובילים בארצות הברית, דוגמת גולדמן זאקס, שלפיהן מדד הגדל של וול סטריט "נסחר קרוב לשוויו ההוגן", מה שאומר שהוא צפוי להיסחר ברמות דומות בשנה הקרובה. תמונה דומה עולה גם אצל כלכלני ג'יי.פי מורגן, ש"ממשיכים להעדיף מניות בינלאומיות על פני ארה"ב".

אל החששות הללו ניתן לצרף את התבטאותו של מנכ"ל ג'יי.פי מורגן הוותיק, ג'יימי דיימון, שהזהיר בסוף השבוע כי שוק האג"ח האמריקאי ניצב בפני "שבר", לאחר שממשלת ארה"ב והפדרל ריזרב "הגזימו" בהוצאות. בדברים שנשא בפורום הכלכלי הלאומי ע"ש רונלד רייגן, אמר דיימון כי המשבר עשוי להגיע "בעוד שישה חודשים או שש שנים", אך "למרבה הצער, ייתכן שנצטרך את זה כדי להתעורר".

סטגפלציה? המומחים חלוקים בדעותיהם

מי ששותף לחשש מפני כניסה למצב של סטגפלציה הוא יונתן כץ, הכלכלן הראשי של לידר שוקי הון: "זו הציפייה הרווחת ואני חושב שהיא הגיונית. החשש הוא יותר ביחס לחלק הראשון של המונח, שמתייחס להתמתנות בפעילות הכלכלית, שמתחבר לחשש של אינפלציה, שהוא פחות אקוטי. הדבר המהותי הוא המדיניות של טראמפ, שמייצרת חוסר ודאות, הדבר האחרון שהסקטור העסקי רוצה. בעולם כזה, אתה לא מגדיל את ההשקעות שלך ומעסיק עוד עובדים, הכל קופא. זה כבר פוגע בפעילות הכלכלית - שאין השקעות במשק האמריקאי. לכן, אני חושב שהציפייה היא להתמתנות בפעילות הכלכלית".

בצד האינפלציה, מציין כץ כי הרמה הנוכחית גבוהה ביחס ליעדים שהוצבו על יד הפד (הבנק המרכזי של ארה"ב). לכך, הוא מצרף את תוכניות המכסים שכבר נכנסו לתוקפן, שמעמידות את המשק האמריקאי בפני עלייה נוספת באינפלציה. במבט קדימה הוא מציין את הסקרים בקרב הסקטור העסקי, אשר מצביעים על חשש ממשי מהתכווצות. כך למשל, נתוני מדד מנהלי הרכש (PMI) אשר פורסמו השבוע עמדו על רמה של 48.5%, כשכל נתון מתחת ל-50 מעיד על התכווצות בפעילות. "אנחנו רואים אחוז גבוה מאוד של חברות שמדווחות על לחצי מחירים, מה שממחיש עד כמה החשש לסטגפלציה הוא אמיתי ומוחשי", מסכם כץ.

לא כולם שותפים לתפיסה זו. "אני לא רואה תרחיש של סטגפלציה בארצות הברית", קובע רונן מנחם, הכלכלן הראשי של בנק מזרחי טפחות. לדבריו, כדי שהיא תתרחש "אנחנו צריכים לראות עלייה של ממש בשיעור האבטלה, ירידה של ממש בקצב הצמיחה ועלייה באינפלציה.

"נכון להיום הנתונים לא תומכים בזה. האינפלציה בארצות הברית עומדת על 2.3%, מה שמתקרב אפילו לרמת היעד של 2%. שיעור האבטלה נמוך מאוד ועומד על 4.2%, מה שפחות או יותר מתורגם למשק של תעסוקה מלאה. קצב הצמיחה אומנם ירד ברבעון הראשון של השנה ב-0.2%, אבל צריך לזכור שקצב הצמיחה בארצות הברית הוא מהגבוהים בקרב המדינות המפותחות, ושאם משווים את הקצב השנתי (רבעון מול רבעון), ישנה צמיחה של כ-2.1%. כך, שלושת התנאים שאמורים לשקף סטגפלציה לא מתקיימים, ולהערכתי לא יתקיימו בטווח הקרוב".

החששות מפילים את הדולר

במקביל לחששות מפני האטה בצמיחה, המשק האמריקאי מתמודד עם שחיקה מתמשכת בשער הדולר מול המטבעות המובילים בעולם. בחודש החולף נחלש הדולר מול סל המטבעות ב-1%, והשלים צניחה של 9% כמעט מתחילת השנה.

זאת, למרות חוסר הוודאות בשווקים, שלרוב מלווה בנהירה של משקיעים אל עבר נכסי מקלט דוגמת הדולר. אחת הסיבות המרכזיות לתופעה הנוכחית, מלבד החששות מפני האטה בצמיחה ועלייה באינפלציה בארה"ב, נוגעת להחלטה של סוכנות הדירוג מודי'ס להוריד את דירוג האשראי של ארצות הברית ל-Aa1, תוך שהיא מציינת את הנטל הגובר של מימון הגירעון התקציבי של הממשל ואת העלות התופחת של גלגול חוב קיים בסביבת ריביות גבוהות.

גם בסוגיה זו קשה למצוא תמימות דעים בקרב הכלכלנים. כך, מנחם ממזרחי טפחות סבור כי אחרי הפיחות בחודשים האחרונים צפויה התאוששות בשער הדולר. "אני חושב שהחששות שהתעוררו על רקע דוח מודי'ס היו קצת מופרזים. אני לא רואה סיכון מנפיק לארצות הברית; כל חוב שהיא מנפיקה היא יכולה להחזיר באמצעות הדפסת דולרים", הוא מסביר. מנגד, כץ מלידר סבור שמדובר במגמה ארוכת-טווח, שעשויה להימשך עד לבחירות הבאות בארצות הברית.

לדבריו, לא מעט משקיעים מוסדיים בעולם (כולל בישראל) חושבים מחדש על תזוזה מהשקעות בארצות הברית, בגלל המדיניות של טראמפ, לכיוון השקעות חלופיות שימשיכו לשחוק את ערכו של הדולר. בהקשר זה, הוא מציין את התחזקותה של אירופה, "שנראית טוב יותר מבחינת ניהול פיסקאלי, עם אינפלציה מתונה וריבית שנמצאת במגמת ירידה מתמשכת. אירופה נמצאת במצב הפוך מארצות הברית - האצה בפעילות עם אינפלציה נמוכה - שילוב חיובי יותר עבור השקעות".

ומה לגבי השקל? בסיכום חודש מאי נחלש הדולר מול השקל בשיעור של כמעט 2.5%, ועמד על רמה של 3.53 ביום ג' השבוע (השלים ירידה של 3.4% מתחילת השנה). התחזקות השקל נובעת הן מהעליות בוול סטריט (בשל חשיפת הגופים המוסדיים לדולר, שגדלה בהתאם), והן מירידה בפרמיית הסיכון של ישראל, אשר התחילה עוד בשלהי 2024. לכך הצטרפו הגורמים המבניים שתומכים בשקל חזק, ובראשם היצוא המשמעותי של הייטק וגז טבעי, שוק תעסוקה יציב וחזק ומדיניות הריבית של בנק ישראל.