ליסה סו, מנכ''לית AMD / צילום: Reuters, Tom Williams/CQ-Roll Call/Sipa USA via Connect

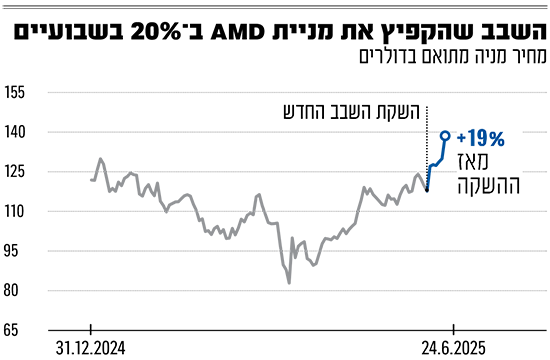

מאז פרצה מהפכת ה־AI לחיינו, חברה אחת ויחידה היא המלכה הבלתי מעורערת של התחום - אנבידיה . אבל בשבועיים האחרונים, נראה שמשהו השתנה. ב־12 ביוני, בכנס משקיעים בסן חוזה חשפה ליסה סו, מנכ"לית AMD (וגם קרובת משפחה רחוקה של ג'נסן הואנג מנכ"ל אנבידיה) שבב חדש לתחום ה־AI שאמור להתחרות בזה של אנבידיה. זו הייתה ההשקה שמשקיעי AMD חיכו לה שנים, והיא הפכה את המניה לאחת המדוברות בוול סטריט בימים האחרונים. האם סוף סוף AMD תצליח להעמיד תחרות בשוק ששווה מאות מיליארדי דולרים?

● מהמשרד ב־WeWork ועד ניו זילנד: הדרך של מליו לאקזיט של 3 מיליארד דולר

● מניות הדיפנס בעלייה: מדינות נאט"ו מסכימות להעלות את תקציבי הביטחון לרף ה- 5% מהתל"ג

השבבים החדשים הם מעבדי Instinct MI400, וגם מתקן בשם Helios שמאפשרים חיבור של אלפי שבבים יחד, טכנולוגיה שאמורה לספק מענה לחברות ענן וחברות פיתוח מודלי ה־AI השונים, דוגמת OpenAi ו־ChatGPT. אגב, סם אלטמן עצמו, מנכ"ל OpenAI, סיפק רוח גבית לא מבוטלת לשבב החדש כשאמר שהמעבדים החדשים נשמעים "משוגעים לחלוטין". מאז אותה השקה, מניית AMD זינקה ב־20%.

"הרצה היסטורית במניה"

AMD לא יכלה לבקש תזמון טוב יותר. כבר תקופה שהמניה מדשדשת בוול סטריט. עד אפריל האחרון היא נפלה בכמעט 60% מהשיא, וגם אחרי הזינוק הנוכחי היא עדיין רושמת תשואה שלילית בשנה האחרונה. מיד לאחר ההשקה, נראה שהסנטימנט כלפיה גם בקרב המומחים השתנה.

בבנק ההשקעות Piper Sandler העלו את מחיר היעד שלהם למניה, עקב ההכרזה, מ־125 דולר ל־140 דולר (למרות שהזינוק החד במניה מאז, הפך את הפרמייה בהמלצה לזניחה - כ־1%). אנג'לו זינו, אנליסט CFRA שדרג את המלצת הקנייה ל"קנייה חזקה", והעלו את מחיר היעד למניה ל־165 דולר, לעומת 138 דולר למניה נכון ליום שלישי. לדבריו, AMD יכולה לסגור את הפער התחרותי מול אנבידיה בשנת 2026.

האנליסט בן רייצס מ־Melius Research שדרג את המלצת הקנייה שלו על מניית AMD והעלה את מחיר המניה ל־175 - פרמייה של כמעט 30%. "הרבה דברים השתנו לטובה מאז תחילת השנה. הגברנו את הוודאות שמשקיעים יצברו יותר אמון במומנטום ה־GPU (המעבדים הגרפיים שמשמשים את תעשיית ה־AI) במהלך השנה הבאה, מה שאומר שאנחנו יכולים להיות רק באמצע הרצה היסטורית במניה".

מי שעוד השתכנעה מההשקה הייתה קת'י ווד. הקרנות בבעלותה של "גורו ההשקעות", רכשו השבוע מניות AMD בסכום כולל של 31 מיליון דולר, שיתפזרו על פני שלוש תעודות סל. ווד ידועה כמשקיעת טכנולוגיה נלהבת, שנוטה להימורים מסוכנים שלעתים משתלמים, כמו בתקופת הקורונה אז הציגה ללקוחות תשואות פנומנליות, ולעתים בדיוק להפך. בתקופה האחרונה, ווד דווקא הצליחה ליהנות מכמה השקעות רווחיות וקרן הדגל שלה, ARK עלתה ב־22% מתחילת השנה (לעומת 4% ב־S&P 500).

מתחרה באנבידיה ואינטל

השקת השבבים החדשים של AMD גרמו לשוק לתהות האם היא באמת תצליח להתחרות באנבידיה. לפי מנכ"לית AMD ליסה סו, הטכנולוגיות החדשות בסדרת שבבי MI350 של החברה מאפשרות כבר היום למעבדים להיות מהירים יותר מהמקבילים של המתחרה אנבידיה ומניבים רווחים גדולים יותר ביחס לדורות הקודמים. לדברי סו, השבבים האלו שהתחילו להישלח מוקדם יותר החודש, מהירים פי 35 מהקודמים שלהם.

אבל התחרות היא לא בדיוק על הממלכה של אנבידיה. כשמדברים על מעבדי בינה מלאכותית, צריך לחלק בין שני סוגים: מעבדי אימון ומעבדי יישום. מעבדי האימון משתתפים בהליך הפיתוח של המודל, בעוד מעבדי היישום משתתפים בהפעלה שלו. אנבידיה שולטת בכ־90% משוק מעבדי האימון, ובשוק הזה נראה שהמונופול שלה יימשך. השבבים של AMD פועלים בשדה השני, של היישום. סרגיי וסצ'ונוק, אנליסט בכיר בבית ההשקעות אופנהיימר אומר כי "אנבידיה חזקה מאוד באימון, וביישום יש יותר תחרות".

האם ב-AMD יצליחו להתחרות באנבידיה? וסצ'ונוק אומר כי "ימים יגידו". לדבריו, "צריך לזכור, של־AMD היו מספר הכרזות שלא יצא מהם הרבה, וגם סדרת השבבים שלה ה־MI, נתקלו בקשיים הרבה שנים. נכון לעכשיו, ההכנסות של AMD מבינה מלאכותית זה 5 מיליארד דולר בשנה. כולם מחפשים להקטין את התלות באנבידיה, והייתה ציפייה ש־AMD תהיה המתחרה העיקרית של אנבידיה בבינה מלאכותית, אבל בפועל במקום השני התברגה ברודקום, ו־AMD נשארת מאחור. עכשיו הם מנסים להחזיר לעצמם את המקום".

אורגד מלאומי אומר כי "AMD מומלצת אצלנו. הייתה רכבת הרים עם המניה. אנחנו חשבנו ש־AMD תהיה טובה ומובילת שוק בשלב היישום. AMD ממשיכה לקחת נתחי שוק לאינטל , הן במחשוב ענן והן במחשבים ניידים. יכול להיות שמבחינת ביצועים, אנבידיה תהיה עדיין משמעותית. אבל מבחינת שימושים ויישום, יחפשו את העלות האופטימלית ואז ל־AMD יהיה מה להציע.

"היא עדיין טיפה בים ביחס לאנבידיה. כל המכירות של AMD בשנת 2024 עמדו על 25 מיליארד דולר, ואם AMD תצליח לתפוס 5%־10% נתח שוק מהשוק הגדול, שמוערך ב־500 מיליארד דולר ב־2028, זה משמעותי. זה הוויכוח בקרב המשקיעים, כמה היא תצליח לתפוס מהעוגה הזו". יתרה מכך, "בשנים הקרובות, AMD תוכל להראות את החוזקות שלה, כשהשוק באופן כללי יעבור מאימון מודלים ליישום שלהם, כך ל־AMD תהיה הזדמנות להראות ללקוחות שיחפשו אלטרנטיבות פתרונות שיותר כלכליים להם. יש לה פוטנציאל גדול קדימה".

וסצ'ונוק מעריך כי "אם AMD תצליח לממש את ההבטחות שלה, מבחינת ביצועי השבבים האלו והתחזיות, אז המניה תרוץ כמובן. בסופו של דבר, השאלה כאן היא לא מתי, אלא אם זה בכלל יקרה. עד עכשיו, ב־AMD לא כל כך הצליחו. יש לחברה מעט השקעות בהוצאות הון (שמיועדות לפיתוחים חדשים, נ"ט) והם עדיין לא מספקים פתרון שלם כמו אנבידיה. יש הבטחות רבות, אבל המרחק מביצוע עוד גדול".

התמחור עדיין מעניין?

האם העליות במניה הגיעו למיצוי? אורגד טוען כי "המניה פורצת יפה. היא עדיין רחוקה משיא כל הזמנים, אבל יש פה חזרה למגמת עלייה ארוכת טווח. אנחנו מזהים שהיא מתחילה לסובב את הספינה ומתחילה לתקן. אם נראה אותה ממשיכה לקחת נתח שוק, אני חושב שיש פה אפסייד למניה בשנים הבאות". לדברי אורגד, "גם ביחס למדד השבבים SOCX יש לה פער להשלים".

וסצ'ונוק מסכים שזו הפריצה שהמניה חיכתה לה, אבל עדיין לא מספיק. "ביום הכנס כשהכריזו על השבב של שנה הבאה, המניה של AMD ירדה ב־2%. המשקיעים ראו את הפרזנטציה עם כל ההבטחות וה־Road Map ועדיין לא ממש התרשמו. מאז, המניה חזרה לעלות, אבל יש פה מכלול של דברים. רמת הסיכון של השוק כולו ירדה, בין היתר בשל סיום המלחמה עם איראן. זו אחת הסיבות להתאוששות".

ביחס לתמחור של AMD, אורגד מלאומי מסביר כי "כשהיינו ב־100 דולר למניה, זה היה תמחור אטרקטיבי. היום אנחנו מדברים על מכפיל רווח של 23 לשנת 2026, והחברה אמורה לצמוח בהכנסות ב־20%. אז אם מאמינים בפוטנציאל של החברה, מדובר בתמחור אטרקטיבי". סרגיי מאופנהיימר אומר כי "AMD מתומחרת בחסר, היא לא מתומחרת כחברת AI. קונצנזוס המשקיעים לא מאמינים ביכולתה של AMD להצליח בקרב ה־AI. גם באופנהיימר ארה"ב לא ממליצים עליהם כי לא חושבים שהם יצליחו, אלא אמרו 'בואו נראה'. ולמרות זאת, AMD מתומחרת בחסר לא רק מול אנבידיה, אלא גם מול ברודקום".