מטוסי חיל האוויר / צילום: דובר צה''ל

ב־15 ביוני, אחרי סוף שבוע סוער בו פרצה המלחמה בין ישראל לאיראן, הבורסה בתל אביב פתחה את יום המסחר הראשון למבצע "עם כלביא". מה שקרה באותו היום הדהים גם את הפעילים הוותיקים ביותר בשוק ההון הישראלי. למרות תמונות ההרס הקשות ממרכז הארץ, על אף ההערכות על עלויות עצומות למשק, ובזמן שהיו מי שחששו מהסלמה גלובאלית - המדדים המובילים בתל אביב נצבעו ירוק עם עלייה של 0.5%, כאשר מדדי הנדל"ן ורשתות השיווק אף הפגינו עליות חדות.

● נגיד בנק ישראל: הנזקים מהמערכה עם איראן הם 5 מיליארד דולר, ישראל תחזור לצמוח מהר

● ענק ההשקעות האמריקאי בתחזית אופטימית לישראל

הימים שהגיעו לאחר מכן רק חידדו את המגמה הזאת, עם מסכים ירוקים כמעט בכל ימי הלחימה (פרט לאחד). למעשה, מאז החלה המלחמה עם איראן, מדד ת"א 35 עלה בכ־8.6% ושבר שיאים שלא נראו מעולם בבורסה, ומדד ת"א 125 הוסיף לערכו כמעט 10%. אזרחי ישראל נכנסו מדי לילה למקלטים, ובבוקר קנו מניות.

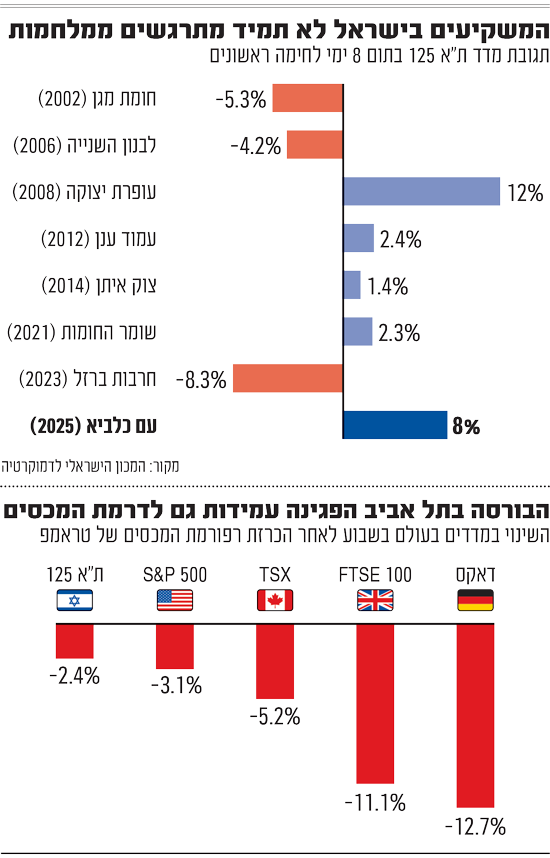

עד כמה זה חריג? יובל צוק מיחידת המחקר של הבורסה מצא שינוי בדפוס לעומת מבצעים ביטחוניים שאירעו בעבר: בעוד שבכל המבצעים הקודמים החל מ־2002, בימים הראשונים נרשמו ירידות במדד ת"א 125, העימות הנוכחי שובר את הדפוס - "במקום ירידות שערים, ראלי של קונים", כהגדרתו. מנתוני הבורסה עולה כי ברוב האירועים הביטחוניים קודמים, הירידה במדד בשמונת ימי המסחר הראשונים שלאחר פרוץ כל עימות, הגיעה לעיתים לשיעור חד־ספרתי גבוה ואף דו־ספרתי. כך למשל, במבצע חומת מגן בשנת 2002, המדד ירד ב־5.3% בשמונת הימים הראשונים ובמלחמת לבנון השנייה בקיץ 2006 הירידה הגיעה ל־4.2%. לאחר פרוץ מלחמת חרבות ברזל ב־7 באוקטובר 2023, המדד ירד ביותר מ־8%. "המשקיעים, כך נראה, מעריכים שהעימות הזה עשוי להוביל לשינוי מהותי במבנה האסטרטגי של המזרח התיכון כולו. התגובה הזו מזכירה יותר את תגובת השוק לאחר חיסולים ממוקדים - מהלכים שנתפסים כיוצרי הרתעה ואיזון ומשני כללי משחק, ולא את דפוסי התגובה שהכרנו ממבצעים צבאיים ממושכים", הסבירו ביחידת המחקר של הבורסה.

אגב, גם הבחינה הזו, של אירועים ביטחוניים קודמים בישראל, מראה שהמשקיעים בישראל לא תמיד מתרגשים ממלחמות. שמונה ימים לאחר פרוץ עופרת יצוקה למשל, בשנת 2008, מדד ת"א 125 זינק ב־12%. וגם בצוק איתן, עמוד ענן ושומר חומות, בתוך 8 ימים המדדים המובילים כבר רשמו עליות (אם כי הרבה פחות חדות מזו הנוכחית).

גם לרפורמת המכסים הישראלים היו אדישים

האופטימיות החריגה של המשקיעים הישראלית התחדדה לאחרונה לא רק בהקשר הביטחוני. ב־2 באפריל, כשדונלד טראמפ הכריז על רפורמת המכסים שלו במסגרתה התכוון להטיל מכסים הדדים בשיעורים של עשרות אחוזים על כל שותפות הסחר הגדולות של ארה"ב - השווקים רעדו. S&P 500 רשם כמה מהימים הגרועים שלו בהיסטוריה, ובורסות אחרות בעולם הגיבו בירידות דו־ספרתיות בתוך שבוע מיום ההכרזה. ומה לגבי תל אביב? אמנם נרשמו ירידות, אבל הרבה פחות חדות מאלו שנראו בעולם. בסיכום אותו שבוע, מדד ת"א 125 ירד בפחות מ־2.5%.

גם פעילים בשוק בישרו על שינוי בסנטימנט של המשקיעים הישראלים. "אני מאוד מופתע מהאדישות היחסית. יש הרבה דיבור על פחד מלעשות שינוי בתיק ההשקעות", סיפר גורם בשוק בזמנו לגלובס. אחרים סיפרו איך בעבר הם התרגלו לטלפונים נבהלים מלקוחות שמבקשים למכור מניות, והפעם אפילו ביקשו לקנות. "המשקיעים התבגרו", הסבירו המומחים.

האם ייתכן שהשנים האחרונות הפכו את המשקיעים הישראלים לעמידים הרבה יותר? או שמא יש הסברים אחרים למגמה?

לא אופטימיים, לא רציונליים

לדברי ד"ר דייבי דישטניק, חבר סגל בכיר בפקולטה לניהול באוניברסיטת ת"א, ההסבר לעליות שחווינו בשבועיים האחרונים הוא כלכלי. "ביום חמישי (12.6) כשהתחילו השמועות על תקיפה באיראן, מדד ת"א 125 ירד בכ־1.7%. המבצע התחיל בלילה שבין חמישי לשישי, ונכון שהיה נזק רב, אבל במהלך סוף השבוע אנשים הבינו שאולי האיום האיראני לא כזה גדול ומכת הפתיחה נתפסה כמאוד מוצלחת - לכן היה כאן תיקון של הציפיות ביחס לאיום. בהמשך, ככל שהמבצע התקדם, הייתה הבנה שהתגלתה נכונה בדיעבד, שזה לא יהיה אירוע ארוך מאוד. איראן נחלשת ויש ציפיות קדימה למזרח תיכון חדש והרחבת הסכמי אברהם. התוצאה היא שהסיכון הכללי ירד, ויש הבנה שבטווח הארוך יהיו לכלכלה הישראליות הזדמנויות גדולות יותר מנזקי הטווח הקצר.

"אם המלחמה הייתה מתארכת, התוצאה הייתה אחרת. ברור שגם כאן יש עלויות גדולות מעבר לתקציב הביטחון ועשרות מיליארדים לשיקום. כחבר מועצת ת"א אני יכול לומר שהנזקים בעיר אדירים, אבל בשוק מסתכלים מעבר לכך. המצב נתפס כהזדמנות שתייצר לנו עולם טוב יותר מבחינה כלכלית, כשאיראן חלשה יותר".

גם יניב פגוט, סמנכ"ל המסחר בבורסה, מסכים: "אני לא חושב שזה קשור לחוסן בכלל", הוא אומר. "משקיעים למדו שלהגיב לאירועים בפאניקה לא משרת אותם. זאת בגרות של המשקיעים, אבל גם היא לא הגורם המרכזי פה".

פגוט מציין את שני ימי ראשון של המבצע: יום המסחר הראשון אחרי התקיפה הישראלית, והשני היה הראשון לאחר התקיפה האמריקאית. "אם בוחנים האם באותו יום מצבנו השתפר ביחס ליום חמישי שלפניו, או נהיה יותר גרוע, הרוב יגידו שהשתפר, לכן השוק הגיב בחיוב. זאת בניגוד למצב ב־8 באוקטובר 2023, אז השוק ירד כי היה חוסר ודאות מלא". פגוט מוסיף שתגובת השוק בזמן המערכה מול איראן הייתה "רציונלית ומדורגת" - עליות יומיות של 1%־1.5% ולא זינוקים גדולים, או כהגדרתו, "לא אופוריה אלא כניסת כסף שיטתית". לדבריו, נקודת הפתיחה הייתה חשיפת חסר של הישראלים למדדי המניות בת"א. "היה המון כסף בחוץ בגלל המלחמה וקודם הרפורמה המשפטית, ועכשיו גם משקיעים שלא נכנסו למרות הביצועים הטובים בחודשים האחרונים, רואים שילוב של התקרבות לסיום המלחמה, ירידה בסיכון הגיאופוליטי, ירידה בהסתברות להורדת דירוג והתחזקות דרמטית בשקל. כל המערך הזה מכניס כסף". לדברי פגוט, מדדי המניות מנהלים נכון לשבוע זה כ־65 מיליארד שקל לאחר שגייסו כ־6 מיליארד שקל מתחילת השנה, לעומת מיליארד שקל בכל שנת 2024.

התנהגות ששונה מעשרות שנות מחקר

פרופ' מורן אופיר, חוקרת החלטות פיננסיות מאוניברסיטת חיפה, מסכימה אמנם שהעליות האחרונות נובעות גם מהציפיות העתידיות בשוק, אך מציינת עוד גורמים. לדבריה, "בעימות מול איראן הפער בין הכלכלה הריאלית לשוק ההון בולט באופן קיצוני. ראינו נזקים שלא הכרנו לצד עסקים שנסגרים, ושוק ההון עולה בהתמדה לרמות שיא ובשבוע רושם ביצועים של שנה. השוק מבוסס על ציפיות עתידיות, ופעמים רבות מלחמות נקשרות לירידות בבורסה כי השוק שונא אי־ודאות. העימות עם איראן נתפס כמוסיף ודאות - מוריד איום שמלווה אותנו כבר שני עשורים - ולכן הוא מגביר את האטרקטיביות של השוק".

הפער בין הכלכלה הריאלית לשוק ההון, הוא במובנים מסוימים אינהרנטי לדברי פרופ' אופיר. כך למשל, עסקים קטנים ועסקי תיירות שנפגעו, פחות מיוצגים בבורסה, ובחברות הגדולות שכן נסחרות כבר יודעים לפעול ביעילות במשברים (לדוגמה, מעבר מהיר לעבודה מרחוק כמו בקורונה). בפן הפסיכולוגי, אופיר מזהה חריגה באירוע האחרון. "מחקרים מראים שחשיפה של אנשים לאירועים שליליים בעברם מובילה לירידה בהעדפות סיכון. לדוגמה, מהמחקרים עלה שמי שחווה בילדותו את מלחמת קוריאה העדיף פחות סיכון גם אחרי 50 שנה, או שמי שחווה את השפל הכלכלי נכנס פחות להשקעה בשוק ההון ממי שנולד בדור שלאחר מכן", היא אומרת. "בקורונה, מצאנו תופעה דומה בישראל. במלחמה עם איראן ראינו בדיוק להפך: הרבה משקיעים פרטיים נכנסו להשקעה, מוסדיים הגדילו השקעות".

היא מציעה גם הסבר להתנהגות ששונה מעשרות שנות מחקר: "אנחנו כבר תקופה מאוד ארוכה נחשפים לאירועי חיים שליליים. שוק ההון מנרמל את האירועים וחי לצדם. אנחנו משנים את נקודת הייחוס שלנו". היא מסבירה כי, "ההעדפות שלנו לא מוחלטות, אלא יחסיות למצב שבו אנו נמצאים. באירוע של מלחמה כה ארוכה, נקודת הייחוס שלנו היא תנאי מלחמה, ולכן כל אירוע שמשפר את מצבנו גורם לנו לצרוך יותר, לצאת יותר וגם להשקיע יותר. אחרי מעל שנה וחצי של מלחמה - בהתחלה ראינו ירידות ובהמשך השוק עלה לשיאים. זו תופעה מדהימה ומפתיעה, אבל אולי כי המלחמה כה ארוכה, נקודת הייחוס השתנתה. האירוע הזה מגולם תמידית במחירים".

"בשוק במלחמה, מכסים הם לא דרמה"

אירוע המכסים של טראמפ, שבו הבורסה המקומית ירדה פחות משווקים אחרים, שונה לדבריה משום שהוא גלובלי ולא אזורי כמו המלחמה. "הטלת המכסים נתפסה כמגבירה אי־ודאות עולמית ולכן לוותה גם בשוק הישראלי בירידות שערים, שאכן היו מתונות יותר", היא מציינת. לדבריה, זה קשור רק חלקית לנושא החוסן: "הטלת המכסים משפיעה ישירות על חברות מוטות-ייצוא ואלו החברות שהגיבו אז בצורה שלילית בבורסה, אך חברות רבות בבורסה אינן מוטות־ייצוא. במקביל, בעוד שברחבי העולם ראו במכסים כמזיקים בלבד, בישראל, על אף הפגיעה הפוטנציאלית בחברות מוטות־ייצוא, ראו בשינוי שהמכסים צפויים להביא גם הזדמנות בעיקר לתעשייה המקומית שמוכרת לשוק הישראלי. למעשה, ההסתגלות לטלטלות ולשינויים מובילה ליכולת מהירה של השוק ושל המשקיעים להתאים עצמם למצבים שונים ולשינויים חדים במדיניות. כששוק מתמודד עם מלחמה ארוכה ועם איומים ביטחוניים ואזוריים, שינוי מכסים לא נראה אירוע כה דרמטי כפי שנראה למשקיעים בשווקים אחרים".

אופיר מזכירה גם שמשקיעים לא תמיד רציונליים, והם מושפעים מהטיות. לדוגמה, במדינה שזוכה בגביע העולם הבורסה נוטה לעלות, כי "מרוב אופוריה האנשים נכנסים לשוק". לדבריה, "יש פה עניין רגשי־התנהגותי, וכן, יש פה גם חוסן והסתגלות למצב מורכב - יורים על אנשים טילים והם נכנסים לשוק ההון". היא שואבת מכך אופטימיות: "גם כשקמים בבוקר לבשורות קשות, המשקיעים מצביעים ברגליים, מסכנים את ההון הפרטי שלהם בז כות התחזיות שלהם לעתיד".

החברים למקלט מציפים רעיונות השקעה

ד"ר לירון רייטר גביש, חוקרת מימון התנהגותי ושוק ההון בביה"ס למנהל עסקים במכללה האקדמית נתניה, מוצאת הסבר נוסף לעליות בשוק בתקופת המערכה מול איראן. לצד ההסברים הפיננסים לעלייה, שהגיעה בניגוד לציפייה הרווחת לצמצום סיכון בעת מלחמה, היא מזהה סיבה חברתית. מחקר שערכה מצא עדות סיבתית לכך שכשעולה עוצמת האינטראקציה הסביבתית, משקיעים קונים יותר מניות (גם בסיכון גבוה יותר), ובפרט מניות שחבריהם קנו לאחרונה. "השקעה היא לא החלטה פרטית, אלא גם תוצאה של דינמיקה חברתית", אומרת רייטר גביש. "במלחמה נוצרה אינטראקציה מוגברת, לדוגמה - אנשים שוהים יחד במקלט, או נמצאים יותר ברשתות החברתיות, ומדברים גם על השקעות. האינטראקציה החברתית הופכת לפלטפורמה להעברת רעיונות השקעה. המחקר שלנו מצא שבתקופות כאלה מתגבר 'קצב ההדבקה' של רעיונות השקעה".

לכך היא מוסיפה מנגנון פסיכולוגי נוסף - FOMO, חרדת החמצה. "אנשים קוראים שהמדדים עולים ושומעים מאנשים אחרים שהם מרוויחים, ומופעל מנגנון פסיכולוגי עמוק, שגורם להרבה משקיעים פרטיים להצטרף. ראינו במחקרים שהם לוקחים סיכון ופועלים באגרסיביות רבה יותר, כדי 'לסגור את הפער'. אני חושבת שזה גם מה שקרה כאן". בהקשר זה, היא מציינת כי "נושא ההשקעות בישראל, בעיקר אצל משקיעים פרטיים, הולך וצובר פופולריות. חשוב שאנשים יבינו שהם פועלים בסביבה שמעצבת את ההתנהגות שלהם. זה לא בהכרח רע, אבל הם צריכים להיות מודעים, ולבדוק האם החלטת ההשקעה שהם מקבלים היא נכונה עבורם, או שהם פשוט נסחפו עם הלך הרוח הכללי".

להערכת רייטר גביש, המגמה החיובית בבורסה עשויה להיות מוסברת גם בעקומת למידה של המשקיעים, שראו באירועים קודמים שאחרי הירידות השוק תיקן. "לאנשים יש ציפייה שהשוק יעלה והם חוששים להפסיד את העלייה", היא אומרת. היא צופה המשך של תשואות חיוביות בת"א: "יש גורמים כלכליים שתומכים בבורסה, ויש תחושת אופטימיות כי המערכה מול איראן נתפסת כשינוי בכללי המשחק".