אילוסטרציה: Shutterstock

הכותבים הם מנכ"ל ומנהלת בחברת הייעוץ Complex

הקורלציות הגוברות בין שוקי המניות לאג"ח ובתוך שוקי המניות עצמם, מאתגרות את המשקיעים לאתר השקעות שייצרו פיזור סיכונים אפקטיבי ותשואה גבוהה.

● המניות שצפויות להרוויח מהסכם הסחר בין ארה"ב והאיחוד האירופי

● השוק לא מתרחב בקצב המצופה, ומניית ענקית התרופות מאבדת 20%

הדבר הופך בשנים האחרונות את אג"ח הקטסטרופה, המונפקות בדרך כלל על ידי חברות ביטוח לשם גידור סיכונים מפגעי מזג אוויר ואסונות טבע, למכשיר אטרקטיבי במיוחד.

איגרות אלה מעבירות את נטל הנשיאה בנזקים מהתממשות אירועים אלה, מעבר לספים מסוימים המוגדרים בתנאי האג"ח, מחברות הביטוח למחזיקים, שבתמורה מקבלים קופונים גבוהים.

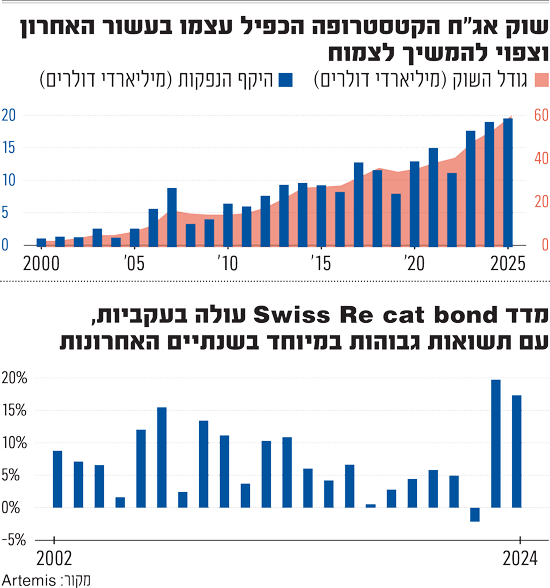

מתחילת השנה הונפקו בעולם אג"ח קטסטרופה בהיקף שיא של 18.1 מיליארד דולר, שכבר עבר את היקף ההנפקות ב-2024 כולה, בסך 17.7 מיליארד דולר.

השוק הכפיל עצמו בעשור האחרון ועומד כיום על מעל 50 מיליארד דולר, עלייה של 15% מאז סוף 2024, וצפוי לצמוח בכ-20% נוספים לכ-60 מיליארד דולר עד לסוף השנה.

חשיבות אג"ח הקטסטרופה גוברת בעולם שבו אסונות טבע הופכים נפוצים יותר לנוכח שינויי האקלים בשל ההתחממות הגלובלית. להמחשה, בארה"ב מתרחשים אירועים הגורמים להפסדים של מיליארדי דולרים בכל שלושה שבועות בממוצע, לעומת אחת לארבעה חודשים בשנות ה-80.

עקב כך, חברות הביטוח נאלצו לשלם יותר מ-100 מיליארד דולר מדי שנה בעשור האחרון, בגין הפסדים הנובעים מאירועים כאמור. בשנה האחרונה ההפסדים הגיעו ל-145 מיליארד דולר, ולפי הערכות ענקית ביטוחי המשנה Swiss Re, עלולים להגיע לכ-300 מיליארד דולר לשנה.

כתוצאה, נוצר מחסור בביטוחי משנה לגידור סיכונים אלה וגדלות עלויות הביטוח הנדרשות על ידי החברות בתחום. בנוסף, גדלות דרישות ההון החלות על חברות הביטוח, במסגרת משטרי הון כגון סולבנסי II. שילוב הדברים מגביר את הצורך בפתרונות נוספים משוקי ההון, וכן מגדיל את הקופונים שחברות הביטוח מוכנות לשלם למשקיעים.

סיכוני שינויי האקלים טרם התממשו

אולם, בניגוד לאינטואיציה, הפסדים גוברים מאסונות טבע לחברות הביטוח לא אומרים בהכרח שהמשקיעים באג"ח קטסטרופה יספגו הפסדים. בעוד שתדירות האירועים גוברת בשנים האחרונות, הם ברובם המוחלט קטנים יחסית וגורמים לנזקים נמוכים מרמות הסף שהוגדרו בתנאי האג"ח, ולכן כמעט לא גרמו הפסדים למשקיעי אג"ח הקטסטרופה.

ישנם מספר גורמים לכך. ראשית, מאז שנות ה-90 שבהן החלו הנפקות אג"ח קטסטרופה, הן נועדו בעיקר לכסות "אירועי קיצון" כמו רעידות אדמה. אולם בשל שינויי האקלים, דווקא "סיכונים משניים" כמו שריפות והצפות, הפכו לגורם מרכזי בהפסדים הביטוחיים. אך אלה עדיין אינם מוגדרים בצורה מספקת בשוק אג"ח הקטסטרופה, בהיותם מאתגרים מדי לחיזוי ולתמחור.

שנית, לאור הניסיון הנצבר, תנאי הטריגרים לספיגת הפסדי קרן מנוסחים לרוב בצורה מחמירה ומצומצמת.

שלישית, כ-61% משוק אג"ח הקטסטרופה עדיין מכסים רק הפסדים מאירוע גדול אחד, בעוד 39% הנותרים מכסים סיכונים מצטברים ממספר אירועים קטנים, שיכולים להגיע לסף כולל המצריך תשלום.

מבנים אלה משתלמים עדיין לחברות הביטוח, מכיוון שהעסקאות לא נועדו להעביר למשקיעים נזקי מזג אוויר שוטפים או צפויים, שהופכים נפוצים יותר, אלא לייצר הגנה אפקטיבית מאירועים נדירים וגדולים במיוחד, כמו גם להפחית את דרישות ההון החלות עליהן עקב אירועים אלה. בכך, המשקיעים באג"ח קטסטרופה נהנים ממעין ארביטראז' רגולטורי בתמחור.

מרווחים גבוהים ותשואות דו ספרתיות

בעוד ששנת 2024 התבררה כשנה השלישית בגובהה בהפסדים מאסונות טבע לחברות הביטוח, בארבעת העשורים האחרונים, מדד אג"ח הקטסטרופה עלה במהלכה ב-17%, לאחר תשואה של כ-20% בשנת 2023 ומעל 50% בחמש השנים האחרונות.

תשואות גבוהות אלה נובעות מכך שאג"ח קטסטרופה נושאות מרווחים גבוהים ותשואות דו ספרתיות כנגד ביטוח הסיכונים. להמחשה, מתחילת השנה בוצעו הנפקות במרווח ממוצע של כ-9%.

המכשיר למעשה מציע תשואות גבוהות בדומה לאג"ח "זבל", כלומר מתחת לדירוג השקעה, אך ללא סיכון אשראי למנפיק בסיכון גבוה, אלא לסיכון אירועי טבע. כך נוצרת קורלציה נמוכה ייחודית לשוקי המניות והאג"ח הקלאסיים, המאפשרת למשקיעים תשואה גבוהה בפיזור רחב ואפקטיבי שקשה להשיג בצורה אחרת.

בנוסף, תקופת הזמן הקצרה של האג"ח, 3 שנים בממוצע, אינה חושפת לסיכוני ריבית.

ועדיין, הפסדים משמעותיים עלולים להתרחש בעיקר בשל אירועים "קיצוניים יותר", דוגמת הוריקן קתרינה שהתרחש ב-2005 או רעידת אדמה גדולה. להמחשה, הפעם האחרונה שבה המשקיעים סבלו מפגיעה משמעותית הייתה בספטמבר 2022, לאחר שהוריקן פגע בפלורידה וגרם לנזקים מבוטחים בהיקף כ-60 מיליארד דולר. הדבר הביא לצניחה נקודתית של 10% במדד אג"ח קטסטרופה של Swiss Re, אך בסיכום שנתי הוא ירד ב-2% בלבד, השנה השלילית היחידה בהיסטוריה של המדד.

לאור התחממות גלובלית מואצת שקשה לחזות את השלכותיה, הסיכונים להתרחשות אירועי טריגר באג"ח קטסטרופה הופכים קשים יותר לחיזוי ופוטנציאל אירועי הקיצון גדל. האמרה כי "ביצועי עבר אינם מעידים על העתיד" נכונה במיוחד למכשירים אלה.

למשקיעים: גיוון התיק ברכיב מוגבל יחסית

ישנה חשיבות להגבלת היקפי ההשקעה באג"ח קטסטרופה לחלק קטן יחסית בתיק האלטרנטיבי, שנועד להניב תשואה עודפת ולפזר סיכונים מהשווקים המסורתיים. כמו גם חשיבות לפיזור ההשקעה הזו בפורטפוליו מגוון, על פני מספר סוגי חשיפות ואזורים גיאוגרפיים.

ישנן מספר דרכים להשקיע באג"ח קטסטרופה, חלקן חדשניות במיוחד.

האפשרות הקלאסית היא דרך קרנות נאמנות המתמחות בהשקעה בסיכונים ביטוחיים, וביניהם אג"ח קטסטרופה, שמציעים גופים מובילים כמו Pimco, Schroders ו-Amundi.

בנוסף, באפריל הושקה לראשונה בארה"ב קרן סל בשם Brookmont Catastrophic Bond, העוקבת אחר ביצועי אג"ח קטסטרופה, אך גייסה עד כה סכום זניח של 10 מיליון דולר. ראוי לציין ש-ETF היא כלי בעייתי להשקעה בנכס לא סחיר כמו אג"ח קטסטרופה, ועלולה לספוג תנודתיות מוגברת והפסדים בעת אירועי קיצון.

אפשרות שלישית הינה השקעה ישירה בהנפקות ספציפיות, אך זו אינה מומלצת למשקיעים פרטיים ואפילו למוסדיים. זאת משום שהיא מצריכה מומחיות ספציפית בהערכת הסיכונים ונאותות התמחור (או הסתמכות על משקיעים מובילים שמשתתפים בהנפקה), וכן פיזור סיכונים גיאוגרפי ובסוגי החשיפות במספר עסקאות.

הגורמים בטור זה עשויים להשקיע בני"ע או מכשירים המוזכרים בו. האמור אינו מהווה ייעוץ או שיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם.