האם AI יכול להחליף את מנהל ההשקעות שלכם? / צילום: Shutterstock

"לאור הביצועים הפיננסיים של אורקל ברבעון השני של שנת 2025, הסבירות שהמניה תציג ביצועי יתר משמעותיים בהשוואה למדד הענפי היא נמוכה". התחזית הזו והמלצת "החזק" למניית התוכנה ושירותי הענן היא של כלי הבינה המלאכותית Bridgewise (ברידג'וויז) מישראל.

● בן 81, חסר תואר אקדמי וציוני גאה: הדרך של לארי אליסון לתואר האיש העשיר בעולם

● פורטפוליו | הוא עשה אקזיט של 300 מיליון דולר. לחברה החדשה שהקים הוא כבר הולך לדרוש הרבה יותר

הכלי משתמש ב־AI כדי לספק תובנות מקיפות על מניות בכל שפה, והתחזית שלו התנפצה השבוע מול ביצועי האמת של אורקל. אחרי פרסום אותם דוחות שניתח כלי ה־AI, המניה זינקה ב־36% ביום אחד, השלימה עלייה של כמעט 100% מתחילת השנה, והפכה את הבעלים, לארי אליסון לאיש העשיר בעולם. מנגד, 39 אנליסטים אנושיים, שמסקרים את מניית אורקל ומהווים כ־74% מכלל האנליסטים המסקרים את המניה, המליצו לקנות אותה. האדם ניצח את המכונה.

דור אליגולא, שותף־מייסד וסמנכ"ל פיתוח עסקי בברידג'וויז מסביר ש"גם בבינה מלאכותית הניתוח הוא סטטיסטי, כלומר מה הסיכוי לתשואה עודפת. אנחנו עוקבים אחרי ההמלצות שלנו ורואים ב־5 השנים האחרונות תשואה עודפת, של 3%־5% כל שנה בצורה די קבועה".

האם המקרה של אורקל מייצג? לא ממש. בשנים האחרונות, מאז החל סחרור ה־AI, בעולם המחקר הריצו שורה ארוכה של מחקרים שניסו לענות על השאלה: האם המכונה יכולה לנהל השקעות טוב יותר מהאדם. נראה שהתשובה מורכבת. בעוד שבמקרים רבים הבינה המלאכותית ניצחה אנליסטים ומנהלי השקעות מנוסים - במקרים אחרים התגלתה תמונה הפוכה, בה המכונה משכה משקיעים למחוזות הטרנדים המסוכנים, ופספסה הזדמנויות.

החוקרים לא האמינו לתוצאות

מחקר של אוניברסיטת סטנפורד, הציג תוצאות שכל כך הדהימו את החוקרים, עד שהצוות בראשות הפרופ' לחשבונאות אד דה־האן, עיכב את פרסומו: "בילינו את 12 החודשים האחרונים בסריקת כל אינץ' בנתונים והמודל בניסיון למצוא איפה טעינו", סיפר הפרופסור בחודש יוני האחרון לאתר האוניברסיטה.

החוקרים יצרו "אנליסט AI" במטרה לבדוק איך בוט שמשתמש רק במידע ציבורי יכול לשפר ביצועים של מנהלי קרנות נאמנות. התוצאות שלהם הראו שב־30 שנה, AI עקפה 93% ממנהלי הקרנות וסיפקה תשואה עודפת של כ־600% בממוצע. "זה היה מדהים", אמר דה־האן, שסיפר שאחד הקולגות שלו הציע שיקים קרן גידור.

החוקרים בנו במשך שנה את מודל ה"אנליסט AI", ותוך שעות ספורות הוא פיתח לעצמו יכולת בחירת מניות. הם הזינו נתוני שוק היסטוריים והוא קישר בין 170 משתנים (כמו ריביות במשק, דירוגי אשראי, דיווחי חברות, סנטימנט שוק ועוד). ה"אנליסט" קיבל החלטות על בסיס המידע שקיבל, שכולו היה ציבורי, ופיתח מודל חיזוי במטרה למקסם את התשואות.

בהמשך הם נתנו לו נתוני תיקי השקעות של כ־3,300 קרנות אמריקאיות שהיו פעילות בשנים 1990־2020, וביקשו ממנו להתאים את התיק פעם ברבעון על בסיס המידע הציבורי שהיה אז, תוך שמירה על מאפייני הסיכון ומספר המניות לכל קרן. לדברי הפרופסור דה־האן, ה־AI לא עשתה משהו יוצא דופן והשתמשה בעיקר במשתנים פשוטים כמו גודל החברה והיקף מסחר, אך הוציאה ערך רב ביותר.

עם זאת, דה־האן העריך כי קרנות לא ימהרו להעביר את המסחר ל־AI. "תמיד יהיה תפקיד לאנשים חכמים שיכולים להנחות את התהליך ולחשוב באופן רחב על אסטרטגיות שאחרים לא חשבו עליהן".

במחקר אחר, קבוצת חוקרים מאוניברסיטת שיקגו בהובלת הדוקטורנט אלכס קים, פרסמה ב־2024 טיוטה לקראת מאמר ובו בחנה האם מודל שפה (בדומה ל־ChatGPT או קלוד) יכול לנתח דוחות כספיים והודעות בורסה של חברות בצורה דומה לניתוח של אנליסט אנושי. גם ללא אימון מיוחד, מודל השפה עלה על בן האנוש, למשל בניבוי עלייה או ירידה בהכנסות. האנליסטים האנושיים הגיעו לכ־53% דיוק, והמודל הגיע לאותה תוצאה בדיוק. אולם, מודל מסוג CoT Reasoning, אשר מפרק את השאלה לצעדים קטנים ומבצע אותם בזה אחד זה, השיג תוצאה גבוהה יותר של 60%. בדיוק ההבדל בין כמעט ניחוש, לבין ניבוי שנותן ערך. וכל זאת, למרות שלמודל לא ניתן הקשר או מידע מעבר לדוח עצמו.

החוקרים טוענים כי ציפו שבני האדם יצליחו יותר מן הבוט, משום שיש להם מידע רב יותר, היכרות קודמת עם החברה וכן מידע "רך" (כמו תחושת בטן לגבי אמינות ההנהלה) אשר אמורה לעזור להם. אבל, למרות כל היתרונות הללו הצ'אט ניצח. כאשר החוקרים סחרו במניות באמצעות המודל שפיתחו, הם השיגו תוצאות טובות יותר מאשר כשסחרו בעצמם. ההערכה של החוקרים היא כי אם בני האדם יעזרו במכונה כדי לסחור נגד ההטיות שלהם, וגם יספקו לה את ההקשר והמידע הרך, יוכל הצוות המשותף להצליח עוד יותר.

אותם ממצאים בערך נמצאו במאמר שגם הוא עדיין נמצא בשלב הטיוטה, של G Nathan Dong מבוסטון קולג' בארה"ב. הבוט שלו ניצח את האנליסטים בניבוי מחיר מניה 12 חודשים קדימה. בני האדם והבוטים הסכימו על מחירי היעד עבור חברות במצב פיננסי טוב עם יותר משקיעים מוסדיים, אך פחות על חברות במצב פחות יציב. "נראה כי הבוטים יחליפו אנליסטים בני אנוש לפחות בחלק ממשימותיהם", כותב דונג במאמר. גם מחקר של אוניברסיטת מרילנד העלה ממצאים דומים כשאנליסט AI הציג תחזיות טובות יותר ל־12 חודשים למניות, בהשוואה לציפיות של בני אדם כשהיה הרבה מידע שקוף על החברה, אבל כשידע מוסדי היא קריטי, כמו החזקה של נכסים בלתי מוחשיים או מצוקה כלכלית, בני האדם ניצחו את הבוט.

המכונה טובה יותר בשוק יורד

החוקרים הדגישו כי השילוב המנצח הוא של מכונה ואדם יחד. ונראה שזו המסקנה שעולה מרוב המחקרים שבדקנו. כך, במחקר של אוניברסיטת לופנזה מגרמניה, בו השתמשו ב־ChatGPT4, מצאו כי הוא יכול לתרום תובנות רלוונטיות, מגיב לחדשות או הפתעות בטוחות, ובטווח של 30 יום מציג תשואות גבוהות יחסית למדדי הייחוס ולרמת הסיכון.

יש לציין כי בשל הרצון לדון במודלים מתקדמים של בינה מלאכותית, התמקדנו במחקרים עדכניים שכאמור, חלקם טרם פורסמו. ייתכן כי עם ביקרות עמיתים מעמיקה, ימצאו גם פגמים במחקרים הללו שיערערו על ההנחות.

מחקר אחר הציג מסקנה מעניינת. לפי המחקר מאוניברסיטת מלזיה, בני אדם טובים יותר מ־AI בניהול השקעות כשהשוק עולה, אבל מפספסים בגדול כשהשווקים יורדים. המחקר בחן קרנות השקעה מבוססות AI בהשוואה לקרנות שמנוהלות על־ידי בני אדם. במחקר נבחנו תנאי שוק שונים בין הירידות בשווקים של 2022 לעליות של 2023־2024. ביצועי הקרנות הוערכו באמצעות מדדי תשואה מותאמי־סיכון, כלומר, עד כמה התשואה גבוהה ביחס לרמת הסיכון שדורשת ההשקעה.

החוקרים ביקשו לבחון האם יש שוני משמעותי בתשואות של הקרנות בתנאי השוק השונים. "הממצאים מראים שקרנות מבוססות AI מציגות ביצועי יתר בשוק יורד, ומקטינות בהצלחה את הסיכון לדאונסייד, ואילו קרנות שמנוהלות על־ידי בני אדם משיגות תשואות גבוהות יותר בזמן התאוששות בשוק ומגמת עלייה", נכתב במחקר.

לדבריהם, בתקופת הירידה (2022), קרנות מבוססות AI היו יעילות יותר בניווט בתנודתיות בשוק, ולמרות סיכון כולל גבוה יותר הן הציגו ביצועים מותאמי סיכון טובים יותר (risk-adjusted). באחד ממדדי התשואה שנבדקו, Jensen’s Alpha - מדד הבוחן את התשואה העודפת (אלפא) שהשיגה הקרן ביחס לתשואה הצפויה לפי רמת הסיכון - המדד היה חיובי בקרנות ה־AI (0.92) ושלילי משמעותי (12.74-) בקרנות שניהלו אנשים, מה שמבסס את ההנחה שקרנות AI עולות על ציפיות השוק בתקופות קשות. לדבריהם, התוצאות תואמות לתיאוריות התנהגותיות שמניחות שמשקיעים "נופלים" בגלל שנאת ההפסד ומכירות בעקבות פאניקה בירידות בשווקים, ואילו אסטרטגיות של AI "נותרות שיטתיות, מבוססות נתונים וחסרות רגש".

בתקופת ההתאוששות של 2023 הביצועים היו מאוזנים יותר ומדדי התשואות היו כמעט זהים. אך חלק מהמדדים היו טובים יותר בקרנות המנוהלות על ידי אנשים. בתקופת העלייה (2024), מדדי התשואות היו גבוהים יותר אצל קרנות המנוהלות על ידי אנשים. לדבריהם, הנתונים מתאימים למחקרים שמראים שמנהלי קרנות אנושיים מצליחים בשווקים עולים תוך מינוף השימוש בניתוח ותחזיות מאקרו, בעוד שה־AI אומנה בעיקר על דפוסים היסטוריים ועלולה להתקשות בשלב הזה.

גם הצ'אט טועה, לא מעט

לא הכל ורוד. מחקרים שונים העלו כי מודלי AI, ובפרט אלו שבשימוש נרחב כמו ג'מיני ו־ChatGPT, עלולים להנציח הטיות השקעה שלא בהכרח מתאימות למשקיע הפרטי ובכך לגרור את התיק שלו לטרנדים או סיכון מוגבר.

מחקר שנערך בשיתוף של אוניברסיטת סנט משוויץ והאוניברסיטה הטכנית של מינכן מעלה כי השימוש במודלי שפה מגדיל את הסיכון הגיאוגרפי, הסיכון לרדיפה אחר טרנדים ועוד. לדבריהם, מודלי שפה מציגים הטיות "קוגניטיביות" דומות לאלה של משקיעים אנושיים, ומחזקים הטיות קיימות שנמצאות בנתוני האימון שלהן. וגם, הסיכון המוגבר מגיע תוך שהמודל יוצר "תחושה כוזבת של ביטחון באמצעות שפה משכנעת והצהרות מרגיעות".

גם בהראל נשמעים סקפטיים לגבי קרנות AI. בערוץ הטלגרם של חברת הביטוח כתבו: "עד היום יצאו 6 קרנות סל שמנסות להכות את מדד S&P 500 באמצעות שימוש ב־AI. כמעט כל הקרנות מפגרות בתשואות... בקיצור, לא ריגשו אותנו קרנות הסל האלו".

המיזמים בישראל עמדו במבחן?

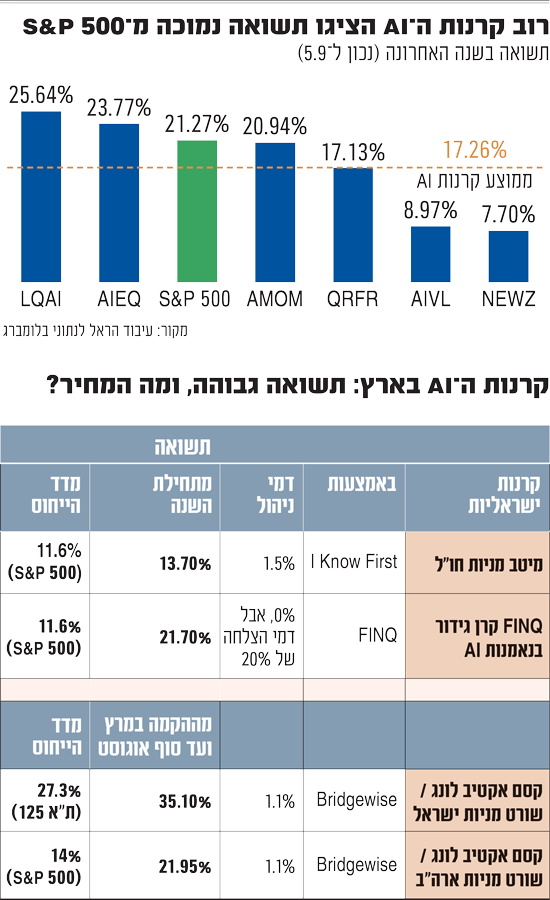

במגזר העסקי הושקו בשנים האחרונות שורה של קרנות שמנוהלות על ידי כלי בינה מלאכותית, שברידג'וויז ופינק הם שניים מהם. ברידג'וויז משמש את קסם מבית הפניקס בשתי קרנות, האחת לטווח קצר על מניות ישראל והשנייה על מניות ארה"ב. בעוד שפינק משמש גוף עצמאי ומטרתו להיות מעין קרן גידור בנאמנות, רק כזו שמנוהלת על ידי AI. גם למיטב יש קרן שמנוהלת על ידי הטכנולוגיה החדשנית ובוחרת מניות מעבר לים, דרך חברת I Know First. בחינה של התשואות בקרנות הללו, מראה שהן אכן עקפו את מדדי הייחוס שלהן, ובגדול. עם תשואות של 13.7% עד כ־22% בקרנות שמדד הייחוס שלהן הוא S&P 500, ותשואה של 35% בקרנות שמנ סות לנצח את ת"א 125.

האם קרנות כאלו יחליפו את מנהלי ההשקעות? רו"ח אמיר אייל, יו"ר בית ההשקעות אינפיניטי, מעריך שמנהלי ההשקעות לא יוחלפו לגמרי: "התועלת הכי גדולה ב־AI היא לחסוך הרבה זמן וכסף ולהגיע מהר יותר למוצרים והצעות ערך.

"ה־AI לא תחליף את האדם, כי מישהו צריך לנהל את הפיתוח ואת יצירת הערך. זה מחליף חלקים בשרשרת, אבל לא את השרשרת עצמה".

ירון גולגר, מנכ"ל ומייסד משותף של I Know First, שעובד עם מיטב כאמור, סבור ש"התוצר של האלגוריתם זה כלי תומך החלטה שמציף הזדמנויות למנהלי השקעות וגם שורה של אסטרטגיות עקביות שמיתרגמות למוצר השקעה.

"לדוגמה, בתחילת 2025 הבינה מלאכותית סימנה את אירופה וישראל, ובאמצע־סוף אפריל התחלנו לראות מגמה הפוכה, כשהבינה המלאכותית נתנה משקל יתר לארה"ב על חשבון אירופה וישראל". אלא שגם כאן הבינה המלאכותית הגיבה מעט באיחור ופספסה את העליות החדות ב־9 באפריל, כשהנאסד"ק קפץ ב־12% ביום אחד, לאחר שנשיא ארה"ב דונלד טראמפ השהה את המכסים בפעם הראשונה. ובכל זאת הכיוון הכללי היה נכון כאשר מאמצע אפריל הנאסד"ק המשיך לעלות ב־30% נוספים.

אליגולא טוען ש"המטרה שלנו היא לא להחליף או לייתר את מנהלי ההשקעות או האנליסטים, אלא לאפשר חווית ניהול או ייעוץ קלה ונבונה יותר. ללא ספק, מנהל השקעות שישתמש בבינה מלאכותית ייתן תשואות טובות יותר למשקיעיו לעמיתים, מאשר רק ניתוחים של עצמו. כמו שכנראה נהג המונית ייתן שירות טוב יותר עם אפליקציית הניווט Waze מאשר בלעדיה".

מי שסבור הפוך לגמרי הוא מנהל ההשקעות הוותיק אלדד תמיר, הבעלים ויו"ר בית ההשקעות תמיר פישמן ומנכ"ל ומייסד FINQ, פלטפורמת השקעות המבוססת על בינה מלאכותית. "חד משמעית ה־AI כבר היום מחליפה את מנהלי ההשקעות ומוכיח שהוא עושה עבודה טובה יותר מהמדדים. אני מחזיק מעצמי מנהל השקעות טוב, אבל המכונה הרבה יותר טובה ממני… בן אדם, טוב ככל שיהיה, לא יוכל לעולם לעבד כמויות כאלה גדולות של מידע, וגם אין ל־AI את החולשה האנושית הבסיסית, הקושי הכי גדול בניהול השקעות - פחד בירידות או גרידיות בעליות. כשמנטרלים את זה מייצרים ערך מטורף ללקוח". במקרה של תמיר, FINQ מציגה באתר הבית שלה את התשואות של האלגוריתם (אם כי אז היא לא ניהלה קרן נאמנות בפועל). על פי האתר, האלגוריתם השיג בשלוש השנים האחרונות תשואה של 205%, מול 63% של ה־S&P 500.