מספר המשכורות הדרושות לדירה יורד / אילוסטרציה: טלי בוגדנובסקי

זה שנים רבות שרכישת דירה בישראל הופכת למשימה קשה יותר ויותר: השילוב בין יוקר המחיה המאמיר, הזינוק ארוך הטווח במחירי הנדל"ן ועליית הריבית, דוחק את האדם הממוצע הרחק מהחלום. אחד המדדים המרכזיים לבחינת הקושי הזה הוא "מדד המשכורות" - מספר המשכורות הממוצעות הנדרשות לרכישת דירה. מאז תחילת המילניום, המדד רשם עלייה משמעותית, שביססה בקרב הציבור את התחושה כי הרף רק הולך וגדל בהתמדה.

● יותר מ־11 מיליארד שקל: משכנתאות דצמבר שוב בשיא

● שוק השכירות בתל אביב: הדירות ששוות יותר ואלו ששוות פחות

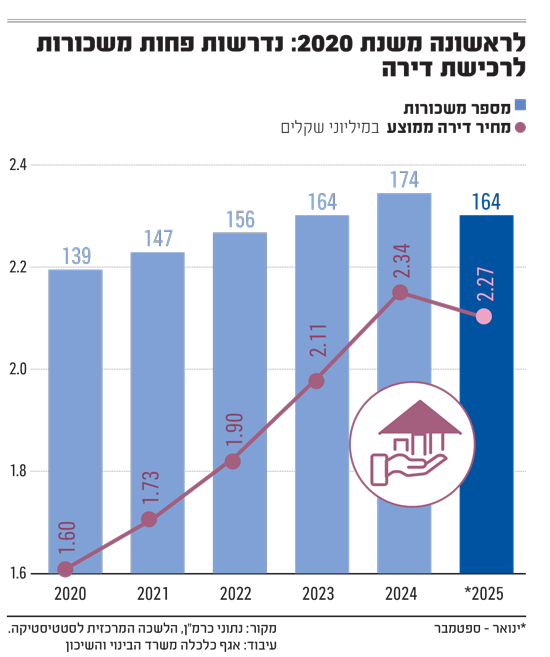

הבשורה המשמעותית של 2025 היא הירידה הראשונה שנרשמה במספר המשכורות הנדרשות לרכישת דירה מאז 2020. לאחר שנת 2024, שבה נשברו שיאים חדשים של קושי, המדד חוזר כעת פחות או יותר לרמות של 2023. אלא שלצד האופטימיות הזהירה, מומחים רבים ממהרים להסתייג ומגדירים את החישוב היבש כ"מדד טיפש". לטענתם, חילוק מחיר הדירה בשכר הממוצע מתעלם ממשתנים קריטיים שקובעים את כוח הקנייה האמיתי של הציבור.

אז בכמה באמת ירד המדד, ואילו נתונים נוספים מסתתרים מאחורי המספרים?

משיא כל הזמנים - לנסיגה קלה

כאמור, מספר המשכורות הממוצעות הנדרשות לרכישת דירה עולה בהתמדה, כמגמה רבת שנים, גם אם בנקודות מסוימות קצב העלייה התמתן ונקודתית מספר המשכורות אף ירד. גם הירידה הנוכחית בשנת 2025 אינה משנה את העובדה שהרף הנדרש נותר גבוה היסטורית, והשאלה האם מדובר בשינוי כיוון אמיתי נותרה פתוחה.

המדד מחושב לפי מחיר דירה ממוצע, בחילוק השכר הממוצע במשק באותה נקודת זמן. על פי נתוני תשעת החודשים הראשונים של 2025, מספר המשכורות הנדרשות לשכיר ישראלי עומד על כ־160, זאת לעומת 171 משכורות בשנת 2024, אז נרשם שיא כל הזמנים.

על פי נתוני משרד הבינוי והשיכון, שהוצגו אתמול בוועדה המיוחדת לעובדים זרים של הכנסת, המדד עומד על 164 משכורות. עם זאת, מחיר הדירה הממוצע שבו השתמש המשרד, כ־2.274 מיליון שקלים, גבוה מהנתון האחרון של הלמ"ס לספטמבר 2025, שעמד על כ־2.213 מיליון שקלים. הפער נובע משיטת החישוב: במשרד הבינוי והשיכון התבססו על ממוצע של שלושת הרבעונים הראשונים של השנה, ולא על נתוני סוף הרבעון השלישי בלבד.

אם מחשבים את המדד לפי נתוני הלמ"ס המעודכנים ביותר, ובהתאם לשכר הממוצע במשק בספטמבר (14,058 שקלים), מגיעים ל־161 משכורות. ישנם גורמים בענף הטוענים כי המדד אף ירד מתחת לרף ה־160 המשכורות.

כך או כך, מדובר בירידה ראשונה במדד מאז שנת 2020. באותה שנה עמד מספר המשכורות הנדרשות על 139, ומאז עלה ברציפות תוך קביעת שיאים חדשים בשנים 2022, 2023 ו־2024 - אז הגיע המדד לשיא של 174 משכורות. הירידה המסתמנת בשנת 2025 (נתונים סופיים צפויים להתפרסם בקרוב) מחזירה את השוק לרמה שנרשמה ב־2023, שעמדה על 164 משכורות בממוצע.

עם זאת, בראייה היסטורית המספרים עודם גבוהים משמעותית: בעשור הראשון של שנות ה־2000 מספר המשכורות הנדרשות היה נמוך מ־100, ובשנת 2010 הוא עמד על 128 "בלבד". לפני כעשור, בשנת 2015, עמד הנתון על 151 משכורות.

יהודה מורגנשטרן, מנכ"ל משרד הבינוי והשיכון, אמר לגלובס: "הירידה במספר המשכורות היא סימן ראשוני לשינוי מגמה, אחרי שנים שבהן הכיוון היה חד־משמעי כלפי מעלה. עבורנו זה לא רק נתון, אלא יעד. בשנת 2026 נציב לראשונה יעד ברור לשיפור נשיגות הדיור דרך הגדלת ההיצע, האצת התחלות הבנייה וקיצור זמני הביצוע. הדרך לשם עוברת בהסרת חסמים, התחלות בנייה בזמן קצר, הרחבת כוח האדם בענף וקידום תוכנית סדורה לשוק השכירות".

לא בהכרח אינדיקציה מדויקת

נראה שלא במקרה מגדיר מנכ"ל משרד הבינוי והשיכון את המדד כ"סימן ראשוני" בלבד. מומחים רבים טוענים כי מדובר במדד חסר, שאינו משקלל משתנים קריטיים נוספים. לטענתם, אותו חישוב "טיפש" - חלוקת מחיר הדירה בשכר הממוצע - אינו מציג את התמונה המלאה, ולכן לא בהכרח ממחיש את מידת הקושי האמיתית או את המרחק מרכישת דירה בישראל.

כך למשל, המדד אינו מתחשב בגובה הריבית ובתנודתיות שלה לאורך זמן. בסביבת ריבית גבוהה, כפי ששוררת כיום, הקושי ליטול משכנתא ולעמוד בהחזרים החודשיים גדל משמעותית בהשוואה לתקופות של ריבית נמוכה - וזאת גם אם השכר הממוצע היה נמוך יותר בעבר.

עוד גורם למשוואה: כמה מועסקים יש בכל בית

בנוסף, השכר הממוצע אינו מעיד בהכרח על יכולת ההחזר של נוטל המשכנתא; יכולת זו נגזרת לא רק מההכנסות אלא גם מההוצאות, ומושפעת ישירות מגובה הריבית במשק. בנק ישראל משתמש בהקשר זה במושג מקיף יותר - "נשיגות דיור" (Housing Affordability), הנגזר מחישובים מורכבים בהרבה ממדד המשכורות היבש.

בשורה התחתונה, ייתכן בהחלט תרחיש שבו מחיר הדירה הממוצע יורד והשכר עולה, אך נשיגות הדיור דווקא נשחקת (למשל עקב סביבת ריבית גבוהה). מציאות כזו לא תשתקף כלל במדד הבוחן את מספר המשכורות בלבד.

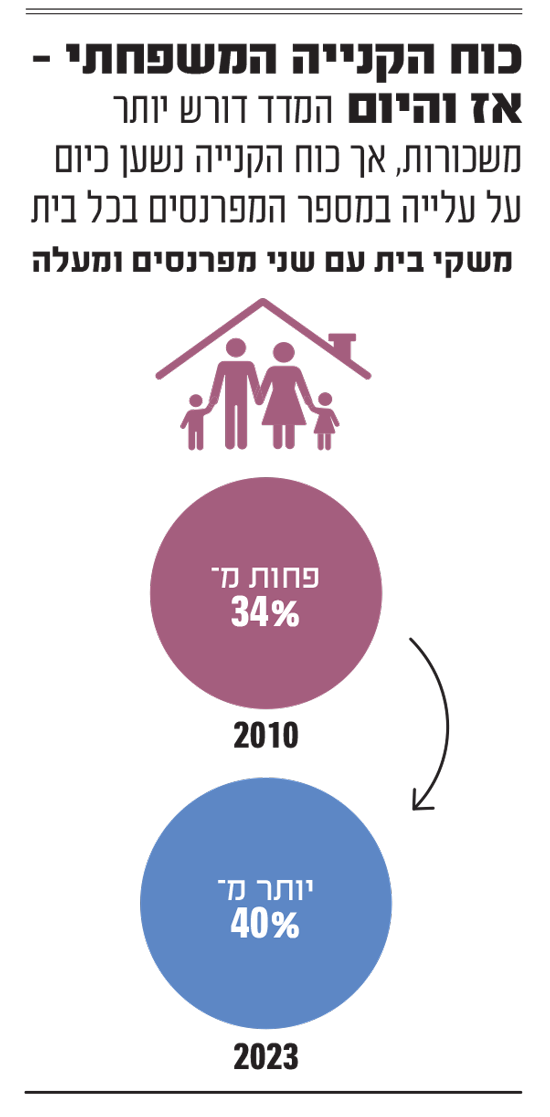

זה עוד לא הכול: מדד המשכורות מתמקד ביכולת הכלכלית של אדם בודד, בעוד שבפועל, רוב משקי הבית הנוטלים משכנתא כוללים כיום לפחות שני משתכרים. עובדה זו מעניקה להם כוח קנייה גדול יותר.

את השינוי הזה ניתן לראות בנתוני הלמ"ס: אם בשנת 2023 ביותר מ־40% ממשקי הבית כל הנפשות היו מועסקות בעבודה, הרי שלפני עשור פחות מ־34% ממשקי הבית ענו להגדרה זו. המשמעות היא שאף שבשנת 2010 נדרשו "רק" 128 משכורות לרכישת דירה בישראל, מספר המשכורות שנכנסו לכל משק בית היה נמוך יותר. כיום כוח הקנייה המשפחתי גדול יותר, גם אם המשכורת הממוצעת הבודדת "שווה" פחות ביחס למחיר הדירה.