הכותב הוא יו"ר מיטב ניירות ערך

שוק האג"ח נמצא לרוב בצל מבחינת המשקיעים והתקשורת הכלכלית, כששוקי המניות תופסים את מרכז העיסוק, ודאי כשהם משיגים שנה אחרי שנה תשואות דו־ספרתיות גבוהות. כך יצא לו דימוי של שוק "משעמם".

● שוב שוברת שיאים: הכוחות שמזניקים את הבורסה בתל אביב

● סקר שביעות הרצון של בנק ישראל: מי זכו לדירוגים המובילים?

הגישה הזו חוטאת לאמת. זה אומנם שוק פחות מרגש מהמניות - הוא לרוב לא מספק את האדרנלין ואת הריגוש האלה - אבל כל משקיע מיומן יודע שזהו שוק חשוב בפני עצמו, וגם מבחינת הקשר שלו לשוק המניות. זה גם שוק שיותר קל לנתח לגביו את המגמות, שכן הוא הרבה יותר "מתמטי" ויש גורמים ידועים שמשפיעים על התנהגותו, בראשם שיעור האינפלציה, שיעור הריבית והמגמות שלהן.

ומה טיבו של הקשר בין שוק איגרות החוב לשוק המניות? כאשר משקיע מתלבט בשאלה האם להשקיע בשוק מניות מסוים הוא צריך לבצע לפחות שתי בדיקות: הראשונה, להשוות את רמת התמחור של השוק המסוים מול שוקי מניות אחרים כדי לקבוע אם הוא זול או יקר בהשוואה לאחרים (כמובן, במונחים כלכליים ואחרי נטרול ההבדלים המבניים ביניהם). השנייה היא מהן אלטרנטיבות ההשקעה שיש לו ועד כמה הן אטרקטיביות ביחס למניות. כאן האלטרנטיבה הראשית היא שוק איגרות החוב.

מובן שככל ששוק האג"ח מציע תשואות גבוהות יותר לפדיון, הוא מאתגר את שוק המניות. שכן איגרות חוב ממשלתיות, למשל של ארה"ב, גרמניה או ישראל, נחשבות כנכס בטוח, ודאי יותר ממניות שנחשבות נכס סיכון, ועל הביטחון הזה צריך "לשלם" פרמיה.

יש אפילו נוסחה שנועדה לספק תשובה לשאלה האקוטית ־ באיזה מהאפיקים כדאי להשקיע.

בשוק האג"ח הממשלתיות המשקיע עד לפדיון יודע מראש את התשואה המצטברת שיקבל, על בסיס התשואה השנתית לפדיון של האיגרת בעת שקנה אותה. לעומת זאת המשקיע במניות יכול להעריך, אולי לקוות, אבל ברור שאינו יודע איזו תשואה הוא ישיג באמת. גבוהה, נמוכה ואף שלילית - זה לא מה שיקרה בהשקעה באג"ח אם ימתין עד לפדיונה.

חישוב הכדאיות, והפגמים

בשוק המניות משתמשים במושג מכפיל הרווח - היחס בין מחיר המניה לבין הרווח למניה. אם היחס הזה עומד נניח על 25, המשמעות היא שבהנחה שהרווח למניה יישאר זהה בכל אחת מ־25 השנים הבאות, בתום 25 שנים למשקיע יהיה סכום כפול מהשקעתו המקורית. מובן שזו הנחה תיאורטית לחלוטין, שכן החיים העסקיים הרבה יותר דינמיים ומכפיל של 25 בחברת מזון מסורתית אינו כמו מכפיל 25 בחברת AI דינמית, שבה הרווח עשוי לגדול בקצבים מהירים מאוד משנה לשנה. לכן, כשבאים לאמוד את כדאיות ההשקעה בשוק מסוים מסתכלים על השוק כולו, למשל במניות ־ מדד S&P500 המייצג מכפיל ממוצע של כל 500 המניות.

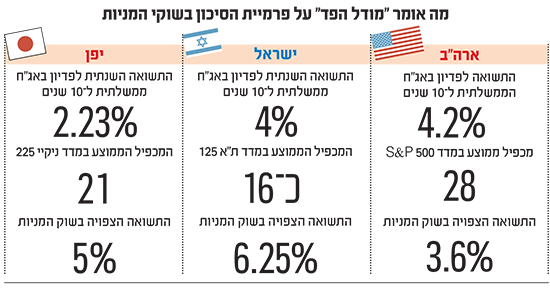

החישוב לפי המודל המכונה "מודל הפד", נועד לבדוק את רמת פרמיית הסיכון של שוק המניות. הוא משווה בין התשואה הצפויה של שוק המניות שמתקבלת מהנוסחה של הרווח למניה לחלק למחיר המניה, לבין התשואה הצפויה של האג"ח הממשלתיות ל־10 שנים, שזה נתון ידוע ומוצק.

ככלל, אנחנו נצפה לקבל על המניות תשואה גבוהה יותר בהתאם לכך שאנו נוטלים על עצמנו סיכון גדול יותר. נבדוק מה המצב היום אצל 500 מניות S&P, שם עומד המכפיל הממוצע על כ־28, ומשקף תשואה שנתית תיאורטית הצפויה מהשקעה בו (למשל באמצעות קרן סל) של כ־3.6% (100 לחלק ב־28). ואילו התשואה על אג"ח ממשלת ארה"ב ל־10 שנים עומדת כיום על 4.2%. מכאן, שהתשואה הצפויה באג"ח גבוהה מהתשואה שצפויה מהשקעה במניות.

על פניו זהו מצב לא הגיוני: לקחנו סיכון גדול יותר ו"קיבלנו" תשואה הנמוכה ב־0.6% לשנה? זה גם מצב שאינו אופייני. אז בכל זאת כיצד ניתן להסביר אותו?

הסבר אחד הוא לקבוע ששוק המניות האמריקאי פשוט יקר מדי - וזה ממש לא רחוק מהמציאות, שכן זו גם הקביעה של מודלים אחרים כמו ה־CAPE של שילר. ואם הוא נכון, הרי שצריך לקרות אחד משלושה: או ששוק האג"ח יעלה ואז התשואה לפדיון שלהן תרד, ותהיה נניח 3.3% שנתית ולא 4.2% כמו היום. במצב כזה שוק המניות ייראה כאילו אטרקטיבי יותר באופן יחסי עם תשואה צפויה של 3.6%. או לחלופין ששוק המניות יירד באופן שהתשואה הצפויה ממנו תעלה כי הוא ייעשה זול יותר, או ששני הדברים יתרחשו במקביל- שוק האג"ח יעלה ושוק המניות יירד.

כשהחוב רחוק מ"סולידי"

אבל לפני שקופצים למסקנות, כדאי לדעת שיש גם הסבר נוסף לסיטואציה הבלתי הגיונית או מאוזנת ששוררת היום בין שוק המניות לזה של איגרות החוב. ראשית, המכפיל הוא אומנם כלי חשוב, ואף הכרחי, אבל פרימיטיבי למדי. ההנחה שעומדת מאחוריו היא שהחברות ירוויחו מדי שנה רווח דומה מאוד לזה של השנה הקודמת. זה לא נכון לאף חברה, לא לחברת מזון, לא אופנה, לא לבנק, ובוודאי שלא לחברת טכנולוגיה עילית. בתקופה של צמיחה מהירה החברות העסקיות ירוויחו יותר, ואז המכפיל שלהן יירד, ותוצאת הנוסחה תשתנה.

שנית - סוגיית האינפלציה. זו לא מתבטאת בנוסחה, אך אג"ח ממשלתיות נומינליות (ובארה"ב הן השוק העיקרי) ייפגעו בסיטואציה של אינפלציה גבוהה, שכן התשואה הריאלית שלהן תיפגע קשות. לעומת זאת, מניות נחשבות לנכס שמגן בהצלחה על המשקיעים מפני אינפלציה, אם כי לא תמיד.

שלישית, יש גישה שכופרת בהנחה הבסיסית שאג"ח ממשלתיות יותר בטוחות ממניות. הטענה היא שהחובות הענקיים של הממשל האמריקאי - כ־38 טריליון דולר - אינם ברי החזרה. הדרך היחידה להחזירו תהיה הדפסה מטורפת של דולרים, שתשחוק את ערכו באמצעות אינפלציה.

ומה מראה מודל הפד האמריקאי לגבי יחסי שוק המניות בישראל מול שוק האג"ח המשלתיות? המכפיל הממוצע של שוק המניות בישראל (מדד ת"א 125) עומד על כ־16. התשואה השנתית לפדיון של איגרות החוב ל־10 שנים עומדת על 4%. מכאן, שהתשואה הצפויה על השקעה במניות היא כ־6.25% לשנה (100 לחלק ל־16) לעומת 4% שתעניק לנו איגרת ממשלתית. ושוב, צריך להיזהר ממסקנות פזיזות. יש במדד מניות שבאופן טבעי המכפילים שלהן נמוכים, כמו חברות ביטוח ובמיוחד בנקים שמטים את הממוצע כלפי מטה, ויש לא מעט מניות שהמכפילים שלהן באזור ה־20 ומעלה, שהתייחסות רק אליהן הייתה משנה את החישוב.

מאיפה תבוא הסערה הבאה

ולשוק ה"משעמם" הזה נכנסו בסערה איגרות החוב של ממשלת יפן, שמחיריהן ירדו בחוזקה על רקע החששות מהעלאת ריבית נוספת במדינה (רמתה כיום 0.75%), שתנבע מאינפלציה גבוהה יותר וחוב לאומי עצום, ואיימו לגרור אחריהן את האפיק הממשלתי ברחבי העולם. החשש המיידי הוא מהמדיניות הצפויה של ראש הממשלה הנבחרת סנאה טאקאיצ'י, שמבקשת לנהל מדיניות פיסקלית מרחיבה, מה שעשוי לחייב גיוסי חוב גדולים נוספים. אחרי זכייתה מחדש בבחירות ביום ראשון, שוק המניות היפני הגיב בהתלהבות עם עלייה של כ־4%, ואיגרות החוב שם ירדו בכ־0.5% בלבד.

ולסיום: אחד הגורמים הנחשבים כמשפיעים מרכזיים על שוק המניות ועל האג"ח הממשלתיות באותו כיוון הוא הריבית. מקובל שככל שהריבית נמצאת במגמת ירידה, זה אמור להיטיב הן עם האג"ח והן עם המניות, ויש בכך הרבה הגיון. אולם, צריך להיזהר מאקסיומות מסוג זה.

בשנים האחרונות, מאז 2022, הריביות בכל העולם עלו, ובכל זאת זה לא מנע משוקי המניות, שלא כמצופה, לעלות, בעוד שהאג"ח ירדו כפי שמצופה. כלומר, שני השווקים פעלו בכיוון הפוך. והנה היום, כשגם בארה"ב וגם באירופה הריבית הורדה מספר פעמים, המניות אכן עלו כמצופה ואילו האג"ח דווקא החלו לפתח מגמת ירידות. ממה זה נובע? בעיקר מחשש שהורדות הריבית יתדלקו מחדש את האינפלציה, וזו הסכנה הגדולה ביותר לאיגרות הנומינליות שאינן צמודות.

אז איגרות החוב של יפן לא לבד בסערה. יש לנו גם את אג"ח ארה"ב שחובה לעולם מסתכם בכ־38 טריליון דולר כאמור, מה שמעורר דאגה עמוקה. וברקע נכנסים גם השיקולים הפוליטיים: הנה רק לפני ימים אחדים קרא הממשל הסיני לגופים במדינה שלא לקנות אג"ח של ממשלת ארה"ב.

אין לראות באמור המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הזמנה לבצע רכישה או השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול שינויי שוק.