האם הקריפטו צפוי לנפילה חדה דווקא כעת? / צילום: Shutterstock

הכותבים הם מנכ"ל ומנהלת בחברת הייעוץ Complex

מאז המצאתו בשנת 2008, נועד הביטקוין להיות מכשיר אנטי־מערכתי, שיהווה אלטרנטיבה למערכת הנשלטת בידי ממשלות ובנקים מרכזיים.

אבל בראשית 2026, דווקא ההצלחה שלו לחדור למערכת הפיננסית וזירות המסחר בעולם, הופכת לחולשה המרכזית של המטבע הדיגיטלי - בניגוד לייעודו המקורי הוא הפך לתלוי בזרימות הון, במינוף ובשוק האשראי.

● מומחים כותבים| מרוץ ה-AI הופך להימור הגדול בתולדות הטכנולוגיה: מי ישלם את החשבון?

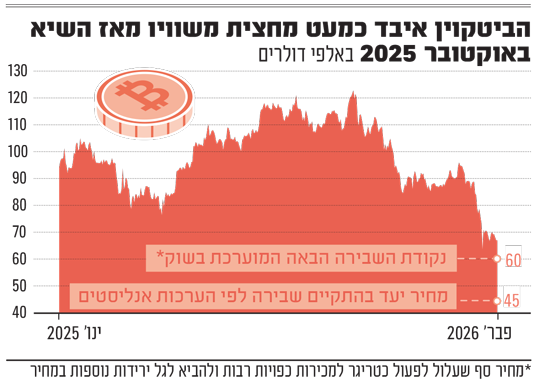

כתוצאה מכך, אותם מנועי הביקוש שהרימו את הביטקוין לשיא של כ־125 אלף דולר באוקטובר 2025, הפכו כיוון ודחפו אותו לאבד מחצית מערכו. הבוקר (ב') המטבע הדיגיטלי נסחר סביב 65 אלף דולר.

החדירה המרכזית של הביטקוין למערכת הפיננסית התרחשה דרך קרנות הסל בארה"ב, שבינואר 2024 הורשו לראשונה לרכוש ביטקוין ישירות.

בשיא, זרמו אליהן מעל 60 מיליארד דולר, שהזינו ביקוש עקבי והאיצו את העליות. כעת, המגמה מתהפכת. בחודשים האחרונים נפדו מהקרנות כ־8.5 מיליארד דולר נטו, שמאלצים אותן למכור ודוחפים את המחיר מטה.

גם בשוק הנגזרים מנועי הצמיחה מתפוגגים, כשהמינוף שדחף את הביטקוין מעלה נחתך בחדות.

היקף הפוזיציות הפתוחות בנגזרים (חוזים עתידיים ואופציות) על הביטקוין התרסק מ־90 מיליארד דולר ל־45 מיליארד דולר בלבד מאז אוקטובר. ב־CME, בורסת הנגזרים המובילה בארה"ב, החשיפה ירדה בכמעט 70% מהשיא של סוף 2024, והיקפה עומד כיום סביב 8 מיליארד דולר.

צמצום המינוף אמנם מקטין את סיכוני התנודתיות בטווח הקצר, אבל גם מחליש את "מנוע הטורבו" שעשוי לתדלק ראלי חדש עוצמתי.

"זהב דיגיטלי"? הפוך!

הירידות במחיר ובהיקפי המסחר בביטקוין מתרחשות על רקע שורת אכזבות מביצועיו.

ראשית, הניסיון למסגר את המטבע כ"זהב דיגיטלי" התברר כמנותק מהמציאות. בזמן שהזהב טיפס בתחילת השנה לשיא היסטורי של 5,000 דולר לאונקיה, על רקע חששות מפגיעה במעמד הדולר ועצמאות הפדרל ריזרב (הבנק המרכזי של ארה"ב, פד), הביטקוין התנהג בהיפוך מוחלט ואיבד מחצית מערכו.

במקביל, מדדי מניות כמו S&P 500 ונאסד"ק אמנם חוו תנודתיות, אך לא ירדו בחדות. הפער חידד שדווקא כאשר התיאבון לסיכון יורד, המשקיעים אינם פונים לביטקוין כמקלט, אלא מוכרים אותו. במקום לתפקד כגידור לשווקים המסורתיים, הביטקוין נסחר כמו הימור ממונף ומסוכן על מניות צמיחה.

הירידות החדות בביטקוין הופכות על פניהן את הנחות רגישותו לריבית גבוהה, בהיותו "נכס" שלא משלם ריבית, ואת הציפיות שישגשג בסביבת ריבית יורדת. דווקא כשהריביות בעולם נחתכות, ובפרט בארה"ב, הביטקוין מאבד גובה מכיוון שהוא רגיש הרבה יותר לתנועות הון וירידה במינוף.

לצד הכוחות המבניים, השוק תמחר ציפיות לרוח גבית רגולטורית והכרה בביטקוין כנכס לגיטימי במערכת הפיננסית מצד ממשל דונלד טראמפ, שכנראה כבר לא יתממשו. בקמפיין הבטיח טראמפ להפוך את ארה"ב ל"בירת הקריפטו העולמית", בעזרת רגולציה ידידותית ומדיניות תומכת. מקורביו רמזו על מינוי רגולטורים פרו־קריפטו, הקלה משמעותית בפיקוח, ואפילו על בחינה של החזקת ביטקוין כחלק מאסטרטגיה לאומית.

הפער בין הציפיות שנבנו בשוק, לבין היעדר יישום בפועל בכהונת הנשיא הכי פרו־קריפטו שניתן לדמיין, מביא להתפכחות לפיה הביטקוין לא יקבל דחיפה רגולטורית משמעותית לעולם.

ה"אוצר" מתרוקן מערך

סיכון נוסף לביטקוין נובע ממודל עסקי חדש ושנוי במחלוקת שפרח בשנים האחרונות: חברות "אוצר ביטקוין" שפועלות לרכישת ביטקוין (או מטבעות קריפטוגרפיים אחרים דוגמת את'ריום) בהיקפי עתק באופן ממונף, כדי להרוויח מעליית ערכו.

כיום פועלות בעולם עשרות חברות ציבוריות כאלה, שמחזיקות יחד בכ־5% מהיצע הביטקוין העולמי.

בחברות הללו הנתון החשוב הוא יחס ה־mNAV, המודד את שווי החברה ביחס לשווי הביטקוין שברשותה. כל עוד היחס גבוה מ־1, המשמעות היא שמניות חברות אלה נסחרות בפרמיה על הביטקוין שברשותן. ככל שהיחס גבוה יותר, הן מגייסות הון וחוב בריביות נוחות, בעיקר באג"ח להמרה ללא ריבית, ורוכשות עוד ביטקוין, וכך מזינות ביקוש ממונף שמעצים את העליות.

המובילה בתחום, בפער עצום, היא Strategy של מייקל סיילור, שמחזיקה מעל 713 אלף ביטקוין. בשיא, החברה נסחרה ביחס mNAV של 2, שביטא את ציפיות השוק לרווחיות גבוהה מרכישת ביטקוין במינוף זול, שישיא את ערך המניה.

כיום המגמה התהפכה לחלוטין. מחיר הרכישה הממוצע של המטבעות שברשות סטרטג'י עומד על כ־76 אלף דולר לביטקוין, גבוה בכ־15% ממחיר השוק. המשמעות היא השמדת ערך שהובילה לכך שברבעון הרביעי של 2025 רשמה החברה הפסד עתק של כ־12.5 מיליארד דולר. כתוצאה, פרמיית ה־mNAV נשחקה ל־1.18 וצוללת במהירות.

בינתיים, סטרטג'י ממשיכה לרכוש ביטקוין גם בשוק יורד ובעלות יקרה, שממומנת באמצעות מניות בכורה המשלמות תשואות דו־ספרתיות. זה הופך למינוף יקר שמעלה עוד יותר את הרגישות ללחצי השוק.

מצבן של חברות אוצר אחרות שהצטרפו לחגיגה באיחור ורכשו ביטקוין במחירים גבוהים יותר, חמור בהרבה.

התרחיש המסוכן לחברות אלה הוא ירידת ה־mNAV מתחת ל־1. אז, יגבר הלחץ מצד בעלי מניות אקטיביסטיים ומחזיקי חוב, למכור ביטקוין, לבצע רכישות עצמיות של מניות ולהרוויח מהפער. במקביל, היכולת למחזר חוב תיחלש.

מכירה יזומה של ביטקוין תהיה מהלך שמערער את עצם המודל, כשהיא חותרת ישירות תחת הנראטיב של החזקת ביטקוין לטווח ארוך.

תהליך כזה במספר חברות במקביל, ובמיוחד בענקית סטרטג'י, עלול ליצור בשוק היצע כפוי עצום שאין כנגדו ביקוש מספק, ולהוביל אף לקריסת החברות ומחיר הביטקוין.

המהמורות והבורות שבדרך

בשווקים סבורים שירידה נוספת של כ־10% ל־60 אלף דולר למטבע תהווה קו פרשת מים לעתיד הביטקוין.

בשוק הנגזרים קיימת ריכוזיות גבוהה של פוזיציות מכירה במחיר זה, והלוואות רבות המובטחות בביטקוין כוללות טריגרים למכירה כפויה במחיר זה.

שבירה מתחת למחיר זה, עלולה להוביל לקריסה מהירה לסביבת 45 אלף דולר לביטקוין, ולהצתת מעגל הרסני של ירידות חדות והנזלת פוזיציות ממונפות, שיובילו לשוק דובי עמוק והמשך בריחה של כסף מוסדי.

לטווח הארוך, השאלה היותר מעניינת היא האם יש לביטקוין תקומה. להערכתנו, כאשר זרימות הון נחלשות, המינוף מתכווץ, מנועי הביקוש התאגידיים מאבדים עוצמה והרגולציה אינה מספקת מנוע חדש, קשה לראות מה ידחוף את השוק חזרה מעלה בטווח הקרוב, ללא היפוך מגמה דרמטי.

הגורמים בטור זה עשויים להשקיע בני"ע או מכשירים המוזכרים בו. האמור אינו מהווה ייעוץ או שיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם