ביטקוין / צילום: ap, Petr David Josek

אירוע לא שכיח אירע ביום שישי האחרון, כאשר במסגרת גלגול רבעוני פקעו אופציות ביטקוין בהיקף של כ־14 מיליארד דולר. או במילים פשוטות: הגיע תאריך התפוגה של חוזים בשווי 14 מיליארד דולר, וכל מי שהחזיק בחוזה היה צריך להחליט - האם לממש או לתת לו לפקוע.

● ההיסטוריה מלמדת: מה צפוי בשווקים אחרי כניסה לתיקון?

● טראמפ מאיים לצאת למשימה "מסוכנת" - כך היא תיראה

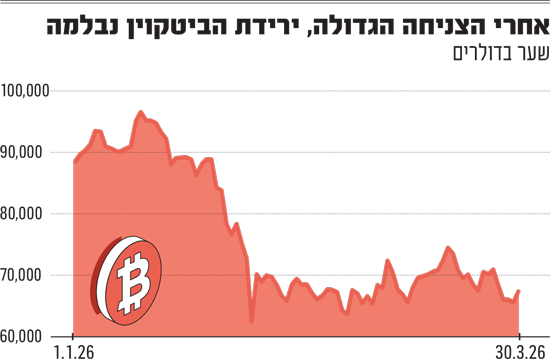

מדובר באירוע הסילוקין הגדול ביותר שנרשם השנה בבורסת Deribit, זירת הנגזרים של שוק הקריפטו, והוא מחק בבת אחת כמעט 40% מכל הפוזיציות הפתוחות בשוק. המטבע הדיגיטלי המוביל ירד בשישי עד כ־5% לרמה של 65,500 דולר - הנמוכה ביותר מאז 2 במרץ, והרבה מתחת לשיא שנרשם באוקטובר האחרון, כ־126 אלף דולר.

לאן נעלמה התנודתיות

מה שהפך את האירוע לנפיץ במיוחד הוא הסמיכות שלו לדדליין צבאי מתוח במיוחד: פקיעת ארכת הזמן שהעניק דונלד טראמפ לאיראן לחזור לשולחן המשא ומתן (שבינתיים הוארכה ב־10 ימים נוספים). הסמיכות בין האירועים יצרה תופעה מרתקת: בעוד שהמתיחות במזרח התיכון אמורה הייתה להזניק את התנודתיות, בגלל הסמיכות למועד הפקיעה, זו נעדרה. הסיבה היא שעושי השוק, אותם גופים מוסדיים שמוכרים את האופציות לסוחרים, פעלו כדי "למגנט" את המחיר אל עבר נקודת "הכאב המקסימלי" (Max pain), שהייתה 75 אלף דולר.

נקודת ה־Max Pain היא מחיר היעד שבו, ברגע הפקיעה, המספר המרבי של אופציות (גם Call וגם Put) יהיה חסר ערך. במחיר הזה, רוב הסוחרים (הקונים) מפסידים את כספם, ומי שמרוויח הם אלו שמכרו להם את האופציות, עושי השוק. ככל שמועד הפקיעה התקרב, עושי השוק היו צריכים לאזן את הפוזיציות שלהם. אם המחיר עולה מעל 75 אלף דולר עושי השוק צריכים למכור ביטקוין כדי להגן על עצמם מפני הפסדים באופציות Call - מכירה שלוחצת את המחיר חזרה למטה. כך גם להפך: אם המחיר יורד מתחת ל־75 אלף דולר הם צריכים לקנות ביטקוין כדי לאזן אופציות Put - קנייה שדוחפת את המחיר חזרה למעלה.

עד 16 במרץ (אז הביטקוין נסחר בכ־75 אלף דולר), הריסון המלאכותי די עבד. אך מאז ועד ל־27 במרץ (יום הפקיעה) הפחד גבר על המתמטיקה: מוסדיים ומשקיעים גדולים שצפו בדאגה במחירי הנפט המזנקים ובתשואות האג"ח שמתקרבות ל־4.5%, מכרו ביטקוין כדי להעביר את כספם לנכס חוף המבטחים החדש־ישן - הדולר. לאלו נלוותה יציאת כספים מתעודות הסל שיצרה לחץ מכירה נוסף, וכל זה יצר את מה שנקרא "אפקט הגמא השלילית" - סוג של כדור שלג שמסביר איך הגענו לכ־65 אלף דולר למטבע.

האפקט מתרחש כשהביטקוין מתחיל לצנוח בגלל חדשות המלחמה, ועושי השוק נאלצים להגן על עצמם מהפסדים באופציות ה־Put של הלקוחות. הם חייבים למכור עוד ביטקוין ככל שהמחיר יורד, מה שמגביר אף יותר את לחץ הירידות. במילים פשוטות: המנגנון הטכני שלהם אילץ אותם להצטרף למכירות, מה שגרם ל"כדור שלג" שהוריד את המחיר.

המטבע השתחרר מהכלוב

עתה, כשהביטקוין השתחרר מה"כלוב" הפיננסי שבו שהה בשבועות האחרונים, וכעת הוא חשוף לרוחות הסערה של המזרח התיכון ללא גוף פיננסי שחייב לפעול נגד הכיוון כדי לרסן את התנודות, כל ציוץ של טראמפ או זינוק במחיר הנפט יתורגמו לתנודות חדות.

אלכס קופציקביץ', האנליסט הראשי של ענקית המסחר FxPro, טוען שה"עצבנות" בוול סטריט הופכת את המטבעות הדיגיטליים לפגיעים במיוחד במקרה של מכירת חיסול המונית (Selloff). לפי הניתוח שלו, למרות המעמד של הביטקוין כנכס הדומיננטי ביותר, הוא עדיין מתנהג כנכס סיכון מובהק.

כאשר המשקיעים נבהלים מהתנודתיות הגיאופוליטית במזרח התיכון, הם נוטים לממש נכסים נזילים כמו ביטקוין ואת'ריום כדי לגדר הפסדים במקומות אחרים. נתונים אלו מקבלים משנה תוקף כשמביטים על העובדה שהביטקוין והאת'ריום נסחרים כעת בשפל של 50% ו־60% בהתאמה משיאי כל הזמנים שלהם.

ועכשיו, הביטקוין לאן?

השאלה הגדולה שנותרה פתוחה היא האם הביטקוין יצליח לשחזר את מעמדו כ"זהב דיגיטלי" בעת משבר. למרות שבתחילת העימות נרשמו כניסות הון, המטבע כאמור נסחר כיום הרחק משיאו. נכון לעכשיו, הלחץ בשוק האג"ח והאינפלציה הגואה בעקבות המלחמה דוחפים את המשקיעים בחזרה לדולר האמריקאי, ומשאירים את הביטקוין במצב של המתנה דרוכה.

בוול סטריט ג’ורנל לעומת זאת כותבים שסביר שהביטקוין ישאר ברמה הנוכחית - אבל לא בגלל גורמים פנימיים בשוק הקריפטו. הביקוש לקנייה בהחלט קיים: לווייתנים ממשיכים לאסוף סחורה, וגם כסף מוסדי עדיין זורם פנימה. "עם זאת, כל זה לא הספיק כדי לדחוף את מחיר הביטקוין כלפי מעלה, כל עוד מחירי הנפט נשארים מעל 100 דולר והמלחמה מול איראן ממשיכה להסלים. העובדה שקונים נכנסים לשוק ובכל זאת המחיר ממשיך לרדת, מצביעה על כך שהגורם המרכזי ללחץ אינו הקריפטו עצמו - אלא המלחמה ומחירי האנרגיה, שמשפיעים על כלל השווקים".