מחסן אונקיות זהב / צילום: Shutterstock, Art disain

חודש של מלחמה באיראן הביא את המשקיעים ברחבי העולם לנקודת רתיחה. חמישה שבועות רצופים של ירידות נרשמו בוול סטריט, וגם תל אביב בשבועות האחרונים נצבעה אדום בוהק. מחירי הנפט האמירו ליותר מ־115 דולר, זינוק של מעל 60% בחודש אחד בלבד, מדדים מרכזיים בוול סטריט וברחבי העולם, כולל ישראל, נכנסו לטריטוריה של תיקון (ירידה של 10% מהשיא) או קרובים לשם.

ביום שלישי ערב חג הפסח אמנם נצפו עליות בארץ ובוול סטריט, ועדיין, מתחילת המלחמה נראה שהסיכונים בשוק המניות רק הולכים ונערמים. וכששוקי המניות כבר אינם מקום בטוח, שואלים את עצמם משקיעים לאיזה אפיק יוכלו לנתב את כספם ושישמש להם מקלט בטוח עד יעבור זעם. שלושה אפיקי השקעה שנחשבים לכאלה הם הזהב, הדולר ואג"ח של ממשלת ישראל.

● מנהל חדר המסחר שממליץ על שתי מניות שנחתכו וכעת יעלו "דרמטית"

● ההיסטוריה מלמדת: מה צפוי בשווקים אחרי כניסה לתיקון?

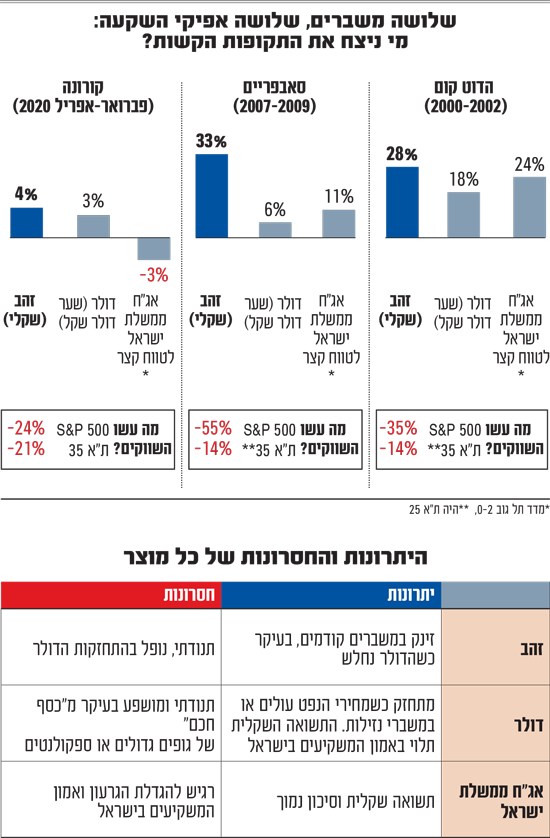

בדקנו את הביצועים של שלושת הנכסים הסולידיים הללו בתקופות של משברים גלובליים גדולים בעבר: משבר מניות הטכנולוגיה בוול סטריט (הדוט.קום), משבר האשראי העולמי שהחל בשוק הנדל"ן האמריקאי (הסאב־פריים) ושיא מגפת הקורונה (פברואר־אפריל 2020).

בכל המשברים הללו בתקופות שבדקנו יש מנצח אחד מובהק - הזהב, ובפרט כשממירים את מחירו מדולרים לשקלים. עבור שלושת האפיקים בדקנו שני מוצרים. את הזהב בדקנו בתשואה דולרית ושקלית, את הדולר לפי שער הדולר שקל (בשקלים) ומדד ה־DXY שאומר את כוחו את המטבע האמריקאי מול מטבעות מרכזיים בעולם, ואת תשואות האג"ח לפי מדדי האג"ח הממשלתיות בתל אביב, תל גוב 0־2 (לטווח של עד שנתיים) ותל גוב כללי הכולל איגרות חוב לתקופות ארוכות וקצרות.

בעת משבר הדוט.קום (2000־2002), הסאב־פריים (2007־2009) והקורונה (2020), הזהב עלה ב־12% בממוצע (22% במונחים שקליים). אג"ח ממשלת ישראל לטווח קצר עלה ב־11% (ו־9% במדד הכללי) ואילו הדולר טיפס אף הוא ב־9% בממוצע (מדד ה־DXY עלה בכ־6%).

מנצח אחד מובהק, אבל עכשיו הכללים שונים

"הזהב נתפס כסוג של גידור מפני ירידות במניות, מפני כאוס כלכלי, מפני אי־ודאות גאו־פוליטית - וכזו לא חסרה כיום בעידן טראמפ", ציין לאחרונה יו"ר מיטב, צבי סטפק, במאמר לגלובס. "מי שקנה זהב בשנים האחרונות, היו בעיקר בנקים מרכזיים שביקשו לגוון את יתרות המט"ח שלהם, ולהקטין את התלות באיגרות החוב של ממשלת ארה"ב - גם מסיבות של פיזור סיכונים וגם מסיבות פוליטיות".

אלא שדווקא במשבר הנוכחי, נראה שמשהו השתנה. הזהב רשם את החודש הגרוע ביותר שלו מאז שנת 2008, עם ירידה של כ־15% מהשיא האחרון. עידן אזולאי, מנהל ההשקעות הראשי בסיגמא קלאריטי מסביר: "אלה דברים שמשתנים בין משבר למשבר", אומר עידן אזולאי, מנהל ההשקעות הראשי בסיגמא קלאריטי. לדבריו, "חשבנו שהזהב יהיה מפלט במשבר הנוכחי (המלחמה מול איראן) אבל בינתיים הוא לא משמש ככזה אלא אף גורם נזקים.

"התפיסה המסורתית היא שבעת משבר כולם רצים לנכס מוחשי עם ערך מסוים. אבל כיום התשואות על האג"ח הממשלתיות עלו, וכולם רצו אל הדולר. זה הרג את הסיפור של הזהב. אני לא חושב שאפשר להצביע עליו כאיזשהו מפלט כרגע". ואכן, עד שבועות ספורים לפני פרוץ המלחמה עם איראן, הזהב כמעט הכפיל את ערכו בתוך כשנה. אך מאז, כאמור הוא נחלש משמעותית.

הנפילה המהירה במחיר הזהב, מסביר שחר חן, אנליסט אג"ח חו"ל בבנק לאומי הגיעה "מיד לאחר גל התקיפות הראשוני באיראן. מחיר הזהב ירד לשפל של 4,100 דולר כשהסיבה לכך נעוצה בשני טעמים: האחד, הזהב לא משלם ריבית - עובדה חשובה כאשר תשואות האג"ח במגמת עליה. הסיבה השניה היא מהלך העליות הקודם, שהיה חריג ונבע ממניעים ספקולטיביים.

"זה הכניס את הסחורה הנוצצת לטריטוריה פגיעה מאוד לתיקון. הזהב ממשיך להיות כלי הגנה מאינפלציה על פני אופק השקעה ארוך, אך בטווח הקצר ישנן השפעות של משתנים נוספים".

הכל תלוי בשאלה: באיזה משבר אנחנו נמצאים?

הנכסים שנועדו "לשמור" על המשקיעים משתנים ממשבר למשבר, טוען יניב פגוט, סמנכ"ל בכיר ומנהל מחלקת המסחר בבורסה בת"א. "בכל מה שקשור לתמונת המאקרו, אנחנו אוהבים 'פתרונות בית ספר', אבל בגדול אין פתרונות כאלה.

פגוט מדגיש כי "המשקיע ישראלי צריך לשאול את עצמו האם זה משבר מקומי או גלובלי. כיום אנחנו במלחמה שהיא משבר מקומי עם השלכות גלובליות (על מחיר הנפט וכו'). בקורונה זה היה בעיקר משבר עולמי וכך גם משבר הסאבפריים.

"בסוף צריך לזכור שאנחנו קונים בסופרמרקט בשקלים ולכן אנחנו צריכים לשמור על הערך הריאלי של השקל". לדבריו, "הפתרון הכי טוב לאורך זמן הוא אג"ח קצרות, בדירוגים גבוהים, ואולי גם כאלה שהן צמודות למדד. זה נותן פתרון מצוין בתנודתיות יחסית נמוכה".

פגוט ממליץ גם על אג"ח קונצרניות בדירוגים גבוהים או אג"ח ממשלתיות דומות שמשתקפות במדדים קצרי טווח (מח"מ קצר): "זה פתרון שהציבור לא מכיר, אבל הגופים המוסדיים (מנהלי חסכונות הציבור לטווח ארוך) קנו הרבה בעבר וזה נותן מענה".

חן מלאומי מתייחס בהקשר העכשווי גם כן לאג"ח כמפלט, אך הוא מתמקד באג"ח ארה"ב ואירופה שמשקפים גם השקעה דולרית או באירו. הוא מוצא היגיון במהלך של התמקדות באגרות חוב קצרות טווח, מה שמכונה בשפת השוק - קיצור מח"מ (משך חיים ממוצע). זאת בשל ההשפעות לטווח הזמן הבינוני של האינפלציה. "למרות שמשקל נפט ודלקים הוא נמוך במדדי המחירים בעולם, הסגירה דה פקטו של מיצר הורמוז משפיעה לאורך שרשראות ייצור ואספקה", הוא מסביר. "ככל שמשך הסגירה של המצר יהיה ארוך יותר, הסייקל האינפלציוני שבעקבותיה יהיה כואב וארוך יותר. משכך, בחלק מהגיאוגרפיות בעולם יש הגיון בקיצור מח"מ בתיקי אג"ח".

אזולאי מסיגמא מדגיש כי המלחמה מול איראן צריכה להיבדק בצורה שונה: "מה שנתפס בעבר כמו מקלט בטוח, אני לא חשוב שתקף כיום. החוקיות שעבדה פעם כבר לא תקפה וגם לשבת במזומן זה די טפשי". מה כן לעשות? "אני עדיין חסיד גדול של לנצל את ההזדמנויות האלה בשוק המנייתי (לאחר הירידות) - בעיקר בארה"ב. להיכנס למקלט אחרי שהמלחמה התחילה, נראה לי דבר לא נכון".

חשיפה לזהב, לדולר או לאיגרות חוב הפכה פשוטה יותר בשנים האחרונות עם פריחתן של קרנות הסל. מי שרוצה להשקיע בזהב, ולהנות מתשואה שקלית, יכול לקנות בבורסה קרן נאמנות (יש למיטב) או קרן סל (ישנן קרנות לתכלית וקסם) שעוקבת אחרי מחירו. מי שרוצה להיצמד לזהב בערכו הדולרי, צריך לנהל חשבון מטבע חוץ ואז הוא יכול לרכוש קרן סל כמו SPDR GOLD (GLD). לרכישת דולרים בדרך הפשוטה, ניתן להמיר שקלים בחשבון הבנק למטבע חוץ. משקיעים יותר מתוחכמים יכולים לקנות קרן כספית דולרית שנסחרת בבורסה, או אג"ח ממשלתיות אמריקאיות וכך להשקיע גם בנכסים דולרים נושאי ריבית. כדי להחשף לאגרות חוב קצרות טווח של ממשלת ישראל, יש מספר קרנות סל שעוקבות אחריהן, וכך גם קרנות נאמנות עם מדיניות השקעה בהתאם.

חזרנו למשברים הפיננסים הגדולים מהעבר כדי להבין איזה מוצר כבר הוכיח את עצמו בעבר?

בועת הדוט.קום: כל נכסי המקלט היו הצלחה

בשנים שקדמו לסיום שנות 2000, הלכה והתנפחה בוול סטריט בועה במניות הדוט־קום (אינטרנט). אופטימיות חסרת גבולות מצד המשקיעים ליום שבו האינטרנט יכבוש את העולם, הובילה לתמחור חריג של חברות הטכנולוגיה הרלוונטיות לתחום ומדדי המניות בוול סטריט זינקו לשיאים ששיקפו מכפילי רווח מנופחים.

ממרץ 2000 האוויר החל לצאת מבועת מניות האיטנטרנט. עד לסוף אוקטובר 2002 איבד מדד S&P 500 כ־35% מערכו. משקיעים שיצאו בזמן משוק המניות ועברו לאחד מהאפיקים האפיקים הבטוחים הצליחו להרוויח בגדול מאחד המשברים הגדולים בשוק המניות. אג"ח ממשלת ישראל לטווח קצר זינק ב־24%, הדולר התחזק מול השקל ב־18% והזהב קפץ בלא פחות מ־28% במונחים שיקליים.

נזכיר כי המשבר המדובר הוחמר עם הפיגוע במגדלי התאומים ב־11 בספטמבר 2001 שהגביר את הנפילות בבורסות והביא להורדת ריבית. בארץ גם פרצה האינתיפדה השנייה והיא נמשכה מספר שנים.

משבר הסאב־פריים: הזהב השאיר אבק לשאר

השקעה באג"ח ממשלתיות בישראל עבדה טוב למשקיעים במשבר הסאב פריים, שפרץ בשלהי שנת 2007 עקב היווצרות בועה בשוק הדיור בארה"ב ובנכסים הפיננסיים שעקבו אחריו כמו אג"ח מגובות משכנתאות. מה שהתחיל כבועה נקודתית בארה"ב, התפתח בשנה שלאחר מכן למשבר פיננסי עולמי שבשיאו, ספטמבר 2008, קרסו בנקי ההשקעות להמן ברדרס ובר סטרנס.

עבור המשקיע הישראלי, המשבר היה הרבה פחות חמור. בזמן שמדד S&P 500 צנח ב־55%, ת"א 35 לא נכנס לשוק דובי אפילו. ועדיין, רשם ירידה כוללת במהלך השנתיים 2007־2009 של 14%.

בתקופה הזו, נראה שאפיק אחד השאיר אבק לשאר האפשרויות - הזהב. המתכת היקרה רשמה תשואה שקלית של 33% באותה תקופה. זאת, לעומת 6% עבור מי שהמיר שקלים לדולרים, וכ־11% באג"ח ממשלת ישראל לטווח קצר. פגוט מסביר כי "האג"ח של ממשלת ישראל רשמו תשואות יפות במהלך המשבר הסאב־פריים. הפלייט טו סיייפטי (בריחה למקלט) בארץ עבד טוב. עם זאת, האג"ח הקונצרניות בתל אביב חטפו מכה קשה".

הסיבה לכך היא שערב משבר הסאבפריים, יצאו לא מעט חברות משוק ההון התל אביבי לבנות דירות במזרח אירופה, וכשהגיע המשבר, הן נגררו להסדרי חוב בשנים שלאחר מכן.

הקורונה: כמעט לא נותר לאן לברוח

אבל המשבר הבא תפס את המשקיעים לא מוכנים: הקורונה. המגפה העולמית גררה ירידות חדות וקצרות בשוק המניות, שוק דובי שנמשך חודשים ספורים בלבד, אבל במהלכם לא היה כמעט חוף מבטחים כלל.

הריבית הייתה האפסית וממשלות ברחבי העולם הדפיסו כסף בתוכניות סיוע כך שאיגרות חוב היו אפיק לא פופולרי כמעט בכל העולם. גם הדולר סיפק תשואה של 3% מול השקל והזהב במונחים שיקליים עלה ב־4%.

נוסיף ונציין, למרות שמדדי המניות בשלושת משברים המדוברים בארץ ובחו"ל ירדו בעשרות אחוזים (s&p 500 ירד ב-38% בממוצע ות"א-35 (בעבר ת"א-25) ירד ב-26%. כך שמי שכבר נכנס למשבר כאשר התיק שלו מושקע במדד מניות ושספג חלק נכבד מהירידות, המומחים לרוב ממליצים שלא לבצע פעולות נמהרות שיקבעו את ההפסד, במיוחד אם הוא מושקע באפיק המנייתי לטווחי זמן ארוכים.