ניתוח עסקה: קווליטאו / צילום: Shutterstock

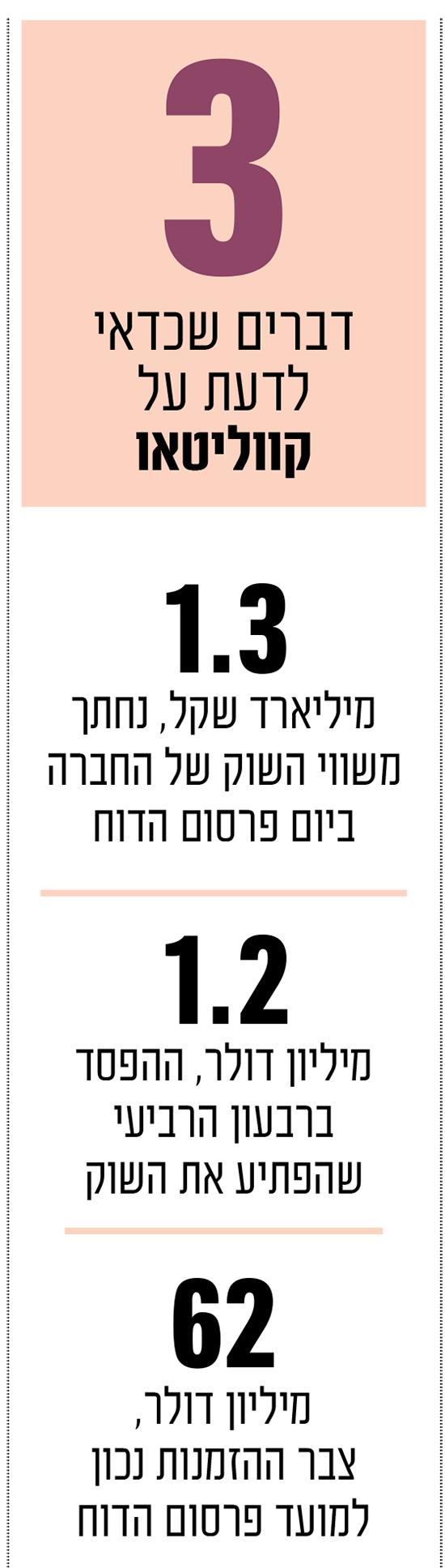

הסיפור של קווליטאו בשנה האחרונה הוא משל לסקטור השבבים כולו: הייפ טכנולוגי וביקושי שיא, מול תנודתיות קיצונית ודוחות ששולחים מניה לצלילה חופשית. החברה מצאה עצמה במוקד סערה כשדוחות 2025 ובמיוחד של הרבעון הרביעי הובילו לצניחה של כ־33% ביום אחד - אובדן של כ־1.3 מיליארד שקל בשווי השוק. במרוץ הטכנולוגי היקר בהיסטוריה, קווליטאו מזכירה שגם בלב מהפכה גלובלית, הנתונים היבשים והתקשורת עם השוק הם אלו שקובעים בסוף את הטון.

● הלקוחות נוהרים, אבל זו גם מניה אטרקטיבית במיוחד במשברים

● התמחור עדיין לא מגלם את הערך האמיתי של המניה הזו

כדי להבין את עוצמת הטלטלה, צריך קודם כל לצלול למודל העסקי הייחודי של קווליטאו. החברה אינה מייצרת שבבים, אלא מוודאת שהם ישרדו את מבחן הזמן. באמצעות מערכות המדמות תנאי קיצון, היא מבצעת "הזקנה מואצת" המנבאת בתוך כ־100 שעות את עמידות השבב לכ־10 שנים. עוצמתה טמונה בפתרונות אריזה שמשמשות ענקיות כמו אנבידיה, אינטל ו־TSMC. בעולם ה־AI, שבו כל מארז שבבים עולה עשרות אלפי דולרים, הבדיקות של קווליטאו הן כבר לא מותרות אלא הכרח כלכלי מובהק למניעת השבתות יקרות.

הדוחות שמטו לסתות

הדרמה התפוצצה כאמור עם פרסום דוחות הרבעון הרביעי של 2025. לאחר רצף של צמיחה חזקה ורבעונים פנומנליים, שהביאו לזינוק של יותר מ־4000% במניה בחמש השנים האחרונות וב־300% רק בשנה האחרונה - השוק ציפה להמשך הגאות, אך המציאות הייתה שונה בתכלית. ההכנסות ברבעון צנחו לכ־12 מיליון דולר בלבד (ירידה של כ־43% ברבעון). השורה התחתונה הציגה מעבר להפסד מפתיע של מעל מיליון דולר שנבע גם מהוצאות חד־פעמיות ושינוי בחוקי המס בארה"ב. התגובה של הבורסה הייתה חסרת רחמים: המניה צללה ב־33% ביום אחד. הנפילה הזו גרמה לרבים לתהות האם ההייפ סביב הסקטור וקווליטאו ספציפית היה מוגזם מלכתחילה.

בשיחת הוועידה שנערכה לאחר הדוח, ניסתה הנהלת החברה להרגיע את הרוחות ולהסביר את התוצאות. לדבריהם, לא מדובר בירידה בביקוש, אלא בתופעה של "הקדמת הזמנות". הרבעון השלישי היה חזק בצורה חריגה כי לקוחות ביקשו לקבל את ההזמנות מוקדם מהצפוי, מה שבא על חשבון הרבעון הרביעי. למעשה, החברה ניסתה "להכין את הקרקע" לאירוע הזה כבר בדוח הקודם, כשציינה שהתוצאות הושפעו מהקדמת משלוחים.

כאן עולה השאלה: מדוע השוק לא "קרא" את האזהרה הזו? נראה שהתשובה קשורה בעיקר לשקיפות המוגבלת שמאפיינת את החברה. אמנם השנה עברה קווליטאו לדיווח רבעוני (במקום חצי שנתי), אבל ההנהלה עדיין נתפסת כמי שמתקשה לייצר שיח שוטף וברור עם שוק ההון. התחושה היא שגם בדיווחים הרבעוניים חסר הרבה מידע שהיה יכול למנוע את "הפתעת" הרבעון הרביעי.

אל תוך ואקום המידע הזה השתלב מהלך שעורר ביקורת: בחודש פברואר, כשהחברה כבר יכלה להעריך כי תוצאות הרבעון הרביעי צפויות להיות חלשות, היא ביצעה גיוס הון פרטי (חסום) המהווה כ־7.5% מהונה. הגיוס בוצע בשער של 610 שקל למניה - דיסקאונט של כמעט 10% על מחיר השוק באותה עת, ויועד לחלק מבעלי העניין ולגופים מוסדיים. המהלך כלל גם הקצאת אופציות למימוש בהיקף של 115 מיליון שקל לפי שער של 750 שקל למניה למשך חצי שנה בלבד. העיתוי שבו בעלי עניין מקבלים מניות בהנחה משמעותית רגע לפני חשיפת דוחות חלשים והפסד מפתיע, רק העמיק את חוסר האמון של השוק בטוהר הכוונות של ההנהלה וברמת השקיפות שלה.

למרות האכזבה הרגעית מהדוח, צבר ההזמנות (Backlog) של החברה מספק ביסוס מסוים לאופטימיות זהירה. בעוד שבסוף 2025 הצבר עמד על כ־42 מיליון דולר, בדומה לצבר שהיה בסוף שנת 2024, נכון למועד פרסום הדוח בשבוע שעבר הוא רשם עלייה חדה ללמעלה מ־62 מיליון דולר. זהו נתון קריטי, שכן היסטורית הצבר של קווליטאו מהווה אינדיקטור לכ־60%־80% מהמכירות העתידיות. בהקשר זה, ביום שישי האחרון דיווחה החברה על קבלת הזמנה חדשה בהיקף של כ־4.2 מיליון דולר והחזירה קצת צבע ללחיים של המשקיעים שהקפיצו את המניה בכ־11% ביום המסחר.

הבעת אמון התקבלה גם מבית ההשקעות מיטב, שניצל את הירידות והפך בשבוע שעבר לבעל עניין עם החזקה של 5.8% מהמניות (תמורת כ־49 מיליון שקל). במקביל, קווליטאו פעלה אקטיבית לעצירת הסחף והודיעה עם פרסום הדוח על רכישה עצמית (Buyback) בסך כ־6.25 מיליון שקל, שהוכפלה במהירות ללמעלה מ־14 מיליון שקל.

השורה התחתונה

התמונה הכוללת נותרת מרתקת. מניית קווליטאו נפלה ב־24% במרץ לבדו, אך בחינה של הטווח הארוך יותר מגלה שהיא עדיין מציגה תשואה מרשימה של כ־170% ב־12 החודשים האחרונים. הזינוק האדיר בשנת 2025 והמכפילים הגבוהים שבהם נסחרה קודם לצניחה, העלו שאלות נוקבות על ריצה מהירה מדי של השוק. התיקון האלים שראינו הוא אולי החזרה הכרחית לקרקע המציאות.

בשורה התחתונה: לדעתי הפוטנציאל הטכנולוגי נותר בעינו, ולחברה חוסן פיננסי הכולל מעל 100 מיליון דולר בקופה (כולל כספי ההנפקה) וצפי לרווח שיתקרב ל־30 מיליון דולר השנה. הצמיחה המחודשת בצבר ההזמנות והבעות האמון מחזקים את התחושה שהמניה נמצאת בנקודת איסוף מעניינת. אם נוסיף לאלו שיפור של השקיפות מצד ההנהלה, קווליטאו עשויה להפוך ליהלום טכנולוגי בשוק הישראלי.

הדעות והמסקנות המובאות בכתבה הן בבחינת הבעת דעה של הכותב בלבד. אין לראות באמור משום המלצה או עצה, והוא אינו תחליף לייעוץ השקעות אישי המתחשב בצרכיו ובנתוניו של כל אדם.