איור: גיל ג'יבלי

המחסום הפסיכולוגי בשוק המט"ח המקומי נשבר. שער הדולר ירד אל מתחת לרף ה־3 שקלים - רמה שלא נראתה בישראל מעל שלושה עשורים. ביום שישי, לאחר ההכרזה על הפסקת האש בלבנון, נסחר המטבע האמריקאי סביב 2.96 שקלים.

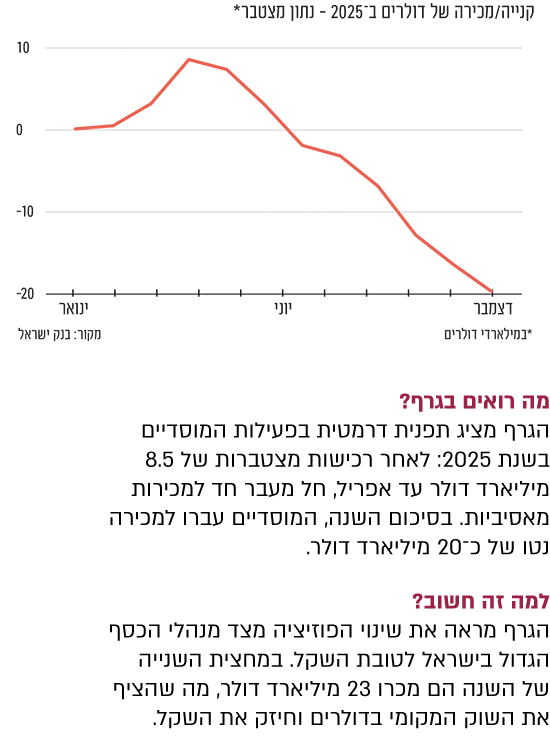

הנתון הדרמטי הזה משפיע על כל פינה במשק: מהצרכנים שנהנים מחופשות זולות בחו"ל ומקניות ברשת, ועד ליבואנים שרושמים רווחים. מנגד, החוסכים בדולרים רואים את ערך השקעותיהם נשחק, והיצואנים סופגים מכה. קובי לוי, ראש דסק אסטרטגיות שווקים בבנק לאומי, מסביר את המנגנונים הכלכליים שדחקו את הדולר לשפל ואת השקל לשיא היסטורי.

אנחנו בנקודה שלא היינו בה מעל 30 שנה. מה קרה?

"מדובר בתהליך משולב: השקל מפגין עוצמה למרות האתגרים האחרונים, ובמקביל הדולר נחלש בעולם. השילוב בין הגורמים המקומיים למגמות הגלובליות יצר את מה שניתן לכנות 'הסערה המושלמת' בשוק המט"ח".

מה הכוח שדוחף את השקל למעלה?

"לכאורה, המלחמה הייתה אמורה להכביד על השקל, אך זה לא מה שקרה. הסיבה נעוצה בכוחות המבניים של הכלכלה הישראלית: לצד העודף בחשבון השוטף שמלווה אותנו כבר 15 שנה, מה שבאמת הזיז את המחט הן 'השקעות ריאליות' בהיקפים חריגים. אני מדבר על עסקאות ענק כמו רכישת Wiz ב־32 מיליארד דולר, או עסקאות של פאלו אלטו (שהחלה להיסחר בישראל - ב"ל) וחברות נוספות. זה כסף שנכנס למערכת.

איך הכסף הזה הופך ללחץ על השקל ביומיום?

"החברות הללו נדרשות להמיר חלק משמעותי מהדולרים לשקלים כדי לשלם משכורות לאלפי עובדים בארץ, לשלם מיסים לקופת המדינה ולתפעל את מרכזי הפיתוח שלהן. כך נוצר ביקוש קשיח לשקל; זה לא כסף ספקולטיבי, אלא הזרמה מסיבית של דולרים שמחפשים שקלים ולוחצים את השער מטה".

גם כוחות גלובליים תמכו

ובכל זאת, מה הטריגר של הימים האחרונים?

"שתי נקודות מפנה שקרו במקביל הובילו לשינוי המגמה. הראשונה היא מקומית - היציאה להפסקת אש. ברגע שהוודאות חזרה לכלכלה, פרמיית הסיכון שליוותה את השקל בתקופת הלחימה התפוגגה; השקל שהיה כלוא תחת לחץ ביטחוני השתחרר. נקודת המפנה השנייה היא מה שקורה בוושינגטון. אנחנו רואים ממשל אמריקאי שמעוניין באופן מוצהר בדולר חלש כדי לתמוך בייצוא שלו. לכך יש להוסיף את החיכוך הגובר בין הממשל לפדרל ריזרב, האיומים על היו"ר פאוול והקושי באישור מינויים בסנאט. חוסר הוודאות הזה החליש את הדולר מול כלל המטבעות בעולם. כשהחולשה הגלובלית של הדולר פגשה את העוצמה המקומית של השקל, מחסום ה־3 שקלים פשוט לא יכול היה להחזיק מעמד".

איך המוסדיים קשורים לאירוע?

"יש כאן סיפור שקשור למדדי המניות הגלובליים. כשאלו עולים, המוסדיים מגדילים את החשיפה למניות בחו"ל. כדי להחזיק במניות הללו ללא חשיפת מטבע, הם נדרשים להגדיל את הגידור - כלומר למכור דולרים ולקנות שקלים. התהליך הזה תומך בהתחזקות השקל מול סל המטבעות כולו, ולא רק מול הדולר.

"אפשר לתאר זאת כקפיץ שנמתח בשנים 2024-2023. באותה תקופה המוסדיים הוציאו השקעות לחו"ל אך בחרו לשמור על חשיפת המטבע; הם העריכו כי המלחמה וחוסר השקט החברתי של 2023 יחלישו את השקל. הם צדקו, והאסטרטגיה הזו אכן הניבה להם רווחים".

ואז המגמה התהפכה.

"מה שהם מנסים לעשות כעת, באופן שכבר אינו הדרגתי, הוא להחזיר את הגלגל לאחור ולהגדיל בחזרה את הגידור המטבעי שלהם. בחצי השנה האחרונה מכרו הגופים המוסדיים בישראל כ־23 מיליארד דולר - סכום עתק שתומך בשקל".

מה זה אומר על הכסף שלכם?

לסיום, השאלה שכולם רוצים לדעת עליה את התשובה: האם השער הזה כאן כדי להישאר? בנק ישראל ייתן לזה לקרות?

"יש להבין שבנק ישראל בסיטואציה מורכבת. קיים לחץ כבד מהשטח להתערבות, אך אם הבנק יבחר לפעול, סביר שיעשה זאת באמצעות כלי הריבית לפני שישוב לרכוש מט"ח במיליארדים כפי שעשה בעבר".

למה דווקא ריבית?

"מכיוון שהאינפלציה מתמתנת ונמצאת בתוך היעד, בנק ישראל יכול להשלים עם ריבית ריאלית נמוכה. אם כיום היא עומדת על כ־2%, הוא עשוי להסכים גם לריבית של אחוז. זה מכשיר שכבר הוכיח את עצמו בעבר ככזה שמאט את קצב התיסוף ואף עוצר אותו. לכן, התערבות אכן צפויה, אך בשלב ראשון היא תתבצע דרך כלי הריבית, ורק בשלב השני אולי באמצעות רכישות מט"ח - וגם זאת רק אם האינפלציה תמשיך להתמתן".

ובכל זאת, ראינו שהריבית כבר ירדה והשקל המשיך להתחזק.

"במקרה שבנק ישראל מפחית ריבית מתוך ציפייה של השוק, אין לזה כמעט השפעה. 'הפתעות' כן יכולות לייצר אפקט, אבל צריך לזכור שבסוף כוחות השוק חזקים מאוד".

***גילוי מלא: נתון בשבוע הוא פרויקט מערכתי הנעשה בשיתוף מומחי בנק לאומי. אין לראות באמור המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הזמנה לבצע רכישה או השקעות ו/או פעולות או עסקאות כלשהן. הוא אינו מהווה תחליף לייעוץ השקעות אישי המתחשב בצרכיו ונתוניו של כל אדם