תפניות בעלילה שהשווקים סירבו לקחת בחשבון, מטבע אמריקאי שנושק לרמות שפל היסטוריות, וטלטלה גלובלית בענף הטכנולוגיה - זו המציאות המורכבת שעימה התמודדו המשקיעים במחצית הראשונה של 2026. בתוך הקלחת הזו, פרשת פשיטת הרגל של סימד האמריקאית הציפה מחדש את תמרורי האזהרה, והזכירה מה קורה כשהמוסדיים המקומיים רודפים אחר תשואות באג"ח זרות ומזניחים את ניהול הסיכונים.

בשיחה עם בר לביא, ראש מערכת החדשות בגלובס, במסגרת סדרת המפגשים "המסלול לצמיחה פיננסית" של העיתון בשיתוף פרופיט, מנכ"ל ומייסד קבוצת הפיננסים אסף בנאי מציג קו שונה מהקונצנזוס. בנאי טוען כי התנודות בענף הטכנולוגיה מסוכנות יותר להשקעות בישראל מאשר המצב הגאופוליטי, מסביר מדוע סיפק את תחזית האינפלציה הנמוכה בשוק, ומתייחס לטעויות הבסיסיות של המשקיעים שמנסים לתזמן את שער החליפין.

קבוצת פרופיט, בראשות בנאי ושלומי אלברג, היא הגוף הגדול בישראל בתחום התכנון הפיננסי, ומנהלת נכסים בהיקף של למעלה מ־100 מיליארד שקל. לאחרונה נכנסו לאומי פרטנרס ושסטוביץ להשקעה בחברה, בעסקה המשקפת לפרופיט שווי של כ־670 מיליון שקל. כפי שפורסם בגלובס, מדובר בשווי הגבוה פי חמישה מזה שבו הוערכה החברה לפני כעשור

הטוויסט בעלילה והטעויות של המשקיעים

מה הדבר שהכי הפתיע אותך במחצית הזאת של 2026?

"סגירת מצר הורמוז כתוצאה מהמלחמה, ובעקבותיה העלייה במחירי הנפט, היו טוויסט בעלילה שלא הופיע בתחשיבים. אבל זה היה פחות מפחיד ממה שזה היה יכול להיות בהקשר לאינפלציה, ובכל זאת זו הייתה דרמה שהשפיעה על השווקים", אומר בנאי, ומוסיף ש"לצד הלחץ האינפלציוני ממחירי הנפט, דווקא התפרסמו נתונים חזקים מאוד של שוק העבודה, מה שמאפשר ביטחון לנגיד בארה"ב להעלות את הריבית".

כך זה נראה במספרים: הקפיצה במחירי האנרגיה דחפה את קצב האינפלציה השנתי בארה"ב לשיא בן שלוש שנים של 4.2%. הנתון הגבוה הזה כאמור לא היה בתחשיבים והרחיק את הבנק הפדרלי מיעד היציבות שלו שעומד על 2%. בעוד שבתחילת השנה המשקיעים עוד פנטזו על סדרה של הורדות ריבית מצד הנגיד האמריקאי החדש, מפת הציפיות בוול סטריט התהפכה לחלוטין: כעת החוזים העתידיים נאלצים לתמחר מחדש הסתברות הולכת וגדלה להעלאת ריבית קרובה.

מצב שבו הריבית של הבנק המרכזי החשוב בעולם עשויה לעלות שוב עלולה לטלטל את מדדי המניות ולפגוע ברווחיות החברות. אלא שישראל נמצאת כמובן בכיוון ההפוך, הוא אומר: "הנגיד עמד כחומה בצורה לא להוריד את הריבית, אבל כעת התחיל להוריד אותה וגם התערב ברכישת מט"ח". ואכן בשלב זה מתמחרים בשווקים בסבירות גבוהה סדרה של שתי הפחתות ריבית רצופות.

הוא מסרב להתחייב האם מדובר במצב טוב או רע, אלא "זה כמו גשם, הוא פשוט שם", וזו הסיבה שבעיניו הדבר הכי חשוב הוא לפזר את ההשקעות כדי להתחסן מהפתעות בסגנון הזה.

מהי הטעות הכי גדולה שמשקיעים עשו בחצי השנה האחרונה?

"המוקש הבסיסי הוא תמיד לנסות לתזמן את השוק בהקשר של מטבע", אומר בנאי, ומתייחס לתנודות הדרמטיות שעבר שער הדולר/שקל לאחרונה. "הרבה חבר'ה מקבלים אופציות שהומרו למניות בהייטק, למשל, מה שיוצר סכומי כסף משמעותיים בדולרים. וכשהם באים להשקיע את הכסף, הם מתמהמהים ושואלים 'ומה עם הדולר? הדולר יעלה או יירד?' והתשובה היא שאני לא יודע בוודאות. ואני שואל אותם 'למה זה מעניין אותך? אמריקאי שואל מה קורה לשקל? אתה חי בשקלים".

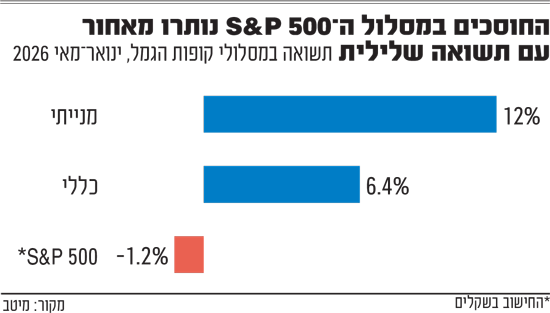

בעיניו, עצם ההמתנה גורמת לנזק: "אם הדולר יורד, האדם מתבצר עוד יותר וככה עלול לחכות זמן רב בלי לקבל החלטה. וזה המקום הכי מסוכן. תנהל את הכסף, אתה חי בשקלים ושער הדולר לא מעניין אותך. זו אחת הטעויות הגדולות שקרו לישראלים, כמו זה שהם רצו ל־S&P".

בנאי מתייחס לטרנד ההשקעה ב־S&P 500, ואומר כי "The trend is not your friend", וש"אם נהג המונית או הספר שואלים אותך על ה־S&P, זה הזמן לברוח. זה כלל האצבע".

טיפ הזהב: להתגבר על האגו, הפחד והתאווה

על מה הכי כדאי להסתכל בדוח הפנסיה ובמארג החסכונות שלנו?

"הטיפ שלי לא השתנה והוא יישאר משעמם: צריך לנהל את הכסף בתבונה תוך התגברות על שלושת המשבשים: האגו, הפחד והתאווה. זה המקצוע שלנו. זו נשמעת כמו משימה פשוטה, אבל בפועל היא מסובכת כי לאנשים יש את התכונות האלה. למשל: האגו מונע מאיתנו 'לצאת פראייר' בנושא הדולר. הכלכלן הראשי שלנו, אמיר כהנוביץ, פרסם מודל שמראה התכנסות לממוצע ב'מסלול הכללי' של ההשקעות אצלנו. כרגע צפוי 9%, בזמן שהמודל מראה 7%. אבל יש לדעתי עוד תשואה לסחוט".

עם זאת, הוא מדגיש שכיום "השוק במחירים גבוהים. מכפילי הרווח בארה"ב הם 31, שזה גבוה. לא כמו לקראת 2008 או בבועת הדוט קום שהיה גם 100, אבל זה כבר מחירים גבוהים. צריך לזכור שהשוק יודע גם לרדת".

גם הבורסה בתל אביב מציגה עליות משמעותיות כבר שלוש שנים ברצף.

"דיברתי עם אמיר כהנוביץ לאחרונה והוא אמר משהו מעניין: 'הסכנה הגדולה לישראל היא לא חמאס וחיזבאללה, אלא הטכנולוגיה' - ועכשיו רואים את הירידות בשווקים. ישראל מוטת טכנולוגיה לא פחות מהמציאות הגאו-פוליטית. איך אנחנו יודעים שהשוק לא עד כדי כך מפחד מהמציאות הגאופוליטית? כי פרמיית הסיכון של ישראל ירדה. אז אם הירידות לא מונעות מהגאופוליטיקה, זו כנראה הטכנולוגיה". אכן, פרמיית הסיכון של ישראל, כפי שהוא משתקפת במחירי ה-CDS, המכשיר הפיננסי המשמש כביטוח מפני חדלות פירעון של אגרות החוב הממשלתיות, השלימה לאחרונה מהלך וחזרה לרמתה ערב המלחמה באוקטובר 2023.

הקשר להנפקת הענק של אילון מאסק

הדומיננטיות הטכנולוגית שבנאי מדבר עליה קיבלה בסוף השבוע האחרון משנה תוקף עם מה שהוגדר כהנפקה הראשונית לציבור (IPO) הגדולה ביותר בהיסטוריה של השווקים הפיננסיים. חברת SpaceX של אילון מאסק השלימה גיוס ענק של 75 מיליארד דולר לפי מחיר של 135 דולר למניה, תוך שהיא רושמת ביקוש פנומנלי שהיה פופולרי פי 4 מההיצע (מעל 250 מיליארד דולר). עם תחילת המסחר בנאסד"ק (תחת הטיקר SPCX), המניה זינקה ביומה הראשון ב-19% - מה שהקפיץ את שווי החברה מעבר לרף ה-2.1 טריליון דולר, והפך את מאסק לטריליונר הראשון בעולם.

אלא שזוהי כנראה רק יריית הפתיחה של שנת המגה-הנפקות. התיאבון של המשקיעים לנזילות טכנולוגית צפוי להתעצם בחודשים הקרובים, כאשר שתי ענקיות הבינה המלאכותית, OpenAI ואנתרופיק, נמצאות בשלבי הכנה מתקדמים להנפקות ענק משלהן, שצפויות לגייס סכומי עתק. בהמשך, גלי הגיוס הללו עשויים לשנות את פני המדדים המובילים בעולם, ולהזרים כספי פנסיה וגמל באופן מסיבי לענף אחד.

בהקשר הזה, שווה לשים לב למספר אירועים משמעותיים: ההנפקה של SpaceX של אילון מאסק והכנות להנפקת OpenAI ואנתרופיק - שיטו את כל התיק שלנו לכיוון הטכנולוגי. מה צפוי לנו בעקבות זה?

"יש הרבה אי ודאות, אבל אני מעז להתנבא רק במסלול הכללי. יש לנו תרחישים שהמניות האלה יעלו ותרחישים שלא. בסך הכול, אני חושב שנסחט עוד 2%-3% עד סוף השנה במסלול הכללי. מאיפה זה יגיע בדיוק? אני לא יודע. אני יודע יותר לתכנן ולנבא את שוק החוב. המספר שנתתי יכול להתממש גם אם המניות שציינת יתנו לנו אפס או אפילו יירדו. המודל שלנו מנבא 7%, אבל אני מאמין שיהיה אפילו קצת יותר. למה? כי אני אופטימי מטבעי. אמיר הכלכלן שואל אותי 'אם אתה מאמין במשהו, למה אתה לא אומר את זה באקסל?'. התשובה היא כי האקסל הוא בלי נשמה".

"השקל דינו להתחזק. לא יודע איפה זה ייעצר"

פעם אחר פעם במהלך המחצית הראשונה של השנה, וביתר שאת בחודשים האחרונים, נדחף הדולר האמריקאי כלפי מטה, כשהוא חוצה את רף 3 השקלים ונוגע ברמות שפל שלא נראו מאז שנות ה-90. ההיחלשות הזו אינה מקרית, אלא תולדה של שילוב כוחות שפעלו במקביל והתלכדו לכדי סערה מושלמת.

מצד אחד, זרמי ההשקעות הזרות לתעשיית ההייטק המקומית, למרות הטלטלות הגלובליות, ומכירות הדולרים המסיביות של גופים מוסדיים לצורכי גידור, ומצד שני ריבית ריאלית גבוהה בהשוואה בינלאומית שהופכת את ההשקעה בישראל לאטרקטיבית עוד יותר. זאת, חרף העובדה שבנק ישראל כבר החל השנה בתוואי של הורדת הריבית הנומינלית ואף נדרש להתערב ישירות במסחר במט"ח.

היחלשות הדולר מייצרת אפקט דומינו מורכב במשק הישראלי. עבור הצרכן המקומי, מדובר בבשורה חיובית בטווח הקצר הממתנת את לחצי האינפלציה דרך הוזלת המוצרים המיובאים, החל מחומרי גלם ועד לחופשות בחו"ל. מנגד, עבור מגזר הייצוא, ובראשו תעשיית ההייטק שרושמת את הכנסותיה בדולרים אך משלמת שכר בשקלים, מדובר בשחיקה מסוכנת ברווחיות ובכושר התחרותיות הבינלאומי. מי שעוד נפגעו כאמור הם החוסכים החשופים לדולר - ובראשם אלו שבחרו לשים את כספם באפיקים המחקים את מדד הדגל האמריקאי S&P 500.

הדולר ירד ונגע בשער של 2.8 שקלים. הוא אמנם עלה קצת מהשפל אבל עדיין מתחת ל־3 שקלים. הפעם האחרונה שהיינו שם הייתה ב־1992. הכוחות הבסיסיים, הפונדמנטליים של השוק, תומכים בכך שהגענו לתקרה, או שנמשיך לראות עוד נקודות חדשות של השער?

"בעיני זה לא מעניין. שער הדולר-שקל מעניין את היצואן ואת היבואן, אבל זה לא מעניין אותך כאדם שחי בישראל. תנהל את ההשקעות שלך במטבע שקלי עם חשיפה למט"ח. כשאתה קונה נייר ערך, אתה נאלץ להיות חשוף לדולר. כשאתה קונה מניה של פייסבוק, אתה חשוף. אבל זה לא אפיק השקעה.

"אני לא אוהב להתנבא לגבי זה, אבל אם אתה שואל אותי ברמת המאקרו קדימה לחיים, הכוחות הפונדמנטליים הם שהכלכלה הישראלית חזקה, ולכן השקל דינו להתחזק. אמרנו את זה ב־5 שקלים, ב־4 שקלים ואני לא יודע איפה זה ייעצר. אבל זה בלון עם סטיית תקן שהיא פשוט לא רלוונטית. אז יודע מה, אני מצטער שאמרתי אפילו את זה. זה לא חשוב מה הדולר, זו האמת".

לגבי תחזית האינפל ציה, בנאי מזכיר ש"אנחנו חלק מהגופים המייעצים לבנק ישראל בחיזוי הריבית. יש 11 גופים כאלה, וכל חודש אנחנו נותנים תחזית. שואלים מה החוזים ומזה גוזרים את האינפלציה. אנחנו נתנו תחזית קצת משונה, של 1.5% כשכולם נתנו מעל 2%. זה היה נראה פאדיחה, כי הנפט העלה את האינפלציה. אבל עכשיו האינפלציה קיבלה מכה חזקה גם בגלל ירידת שער הדולר, וגם יש לחצים לא מבוטלים על התמתנות או אפילו ירידה במחירי שכר הדירה. אז אנחנו מאמינים שזה מה שיקרה. האינפלציה, במבט צופה פני עתיד, תהיה מאוד נמוכה".

הקונצנזוס בשוק ההון הוא שהאינפלציה בישראל תעמוד בסוף השנה הנוכחית לכל היותר על 2% - במרכז יעד היציבות של בנק ישראל שעומד על 1%-3%.

פשיטת הרגל של סימד: "נראה עוד מקרים כאלה"

בנאי גם מתייחס למה שבעיניו לא הייתה הפתעה השנה, וחבל שכך: "האג"ח האמריקאית. זה כל כך מרגיז, לאור פרשת פשיטת הרגל של סימד. ההבנה הבסיסית שגוף אמריקאי מגיע לגייס אג"ח בשוק הישראלי כי שם אין כסף…".

הוא מתייחס לחברת סימד, שמפעילה מחנות קיץ, שפשטה רגל ולא הצליחה לעמוד בהתחייבויות האג"ח שלה, מה שהוביל להתאדות של אגרות חוב בשווי 440 מיליון שקל. בין המפסידות הגדולות היו קרנות של מור, פינסה וילין לפידות. זאת לאחר שבעלי השליטה, האחים מייקל ודייוויס שאבסלס, רוקנו את קופת החברה ונטלו 34 מיליון דולר לטובת עסקיהם הפרטיים, מה שהוביל לחדלות פרעון של החברה.

"יש פיתוי גדול, כי הם מציעים ריבית יותר גבוהה. למוסדיים קשה להתאפק, כי אין להם איפה להשקיע, והסיכון התממש. לדעתי הכתובת הייתה על הקיר". הוא מרגיע שזה "שולי ביחס להיקף הנכסים הפנסיוני, לא צריך להילחץ. ובכל זאת, צריך להימנע מההרגל הזה. אם מישהו בא לחפש פה כי שם לא נתנו לו, אז כאילו פה אנחנו חכמים יותר וניתן לו". לדעתו "עוד נראה מקרים כאלה. זה רק עניין של סבבים".

את השיחה הוא מסכם ש"אני מקווה מאוד שלא ניקלע לאופוריות כשאנחנו מנצחים במלחמה או לדכאון כשאנחנו מפסידים. הכל בסדר, העם היהודי קם בארצו, עולם כמנהגו נוהג ויהיה טוב. רק בזהירות, בתבונה ובענווה - נעשה ונצליח".