"שוק המניות כבר ידאג לכם" - זו כנראה המנטרה של מיליוני אנשים שחוסכים לפנסיה. וגם אתם עשויים לחשוב כך, במיוחד כששוק המניות עדיין נסחר סמוך לרמות השיא שלו, למרות כמה טלטלות השנה.

אבל לא כדאי לכם.

שוק המניות לא תמיד ידאג לכם. כדי לממן פרישה בת קיימא, תצטרכו לדאוג לעצמכם. רוב העצות בתחום הזה מתחילות מהסוף, לפי אדוארד מקוורי ו-ויליאם ברנסטיין, מחברי הספר "פרישה: איך לחסוך מספיק, להשקיע נכון ולגרום לכסף שלכם להחזיק מעמד", שצפוי להתפרסם במרץ הקרוב.

לרגע אחד, תשכחו משיעורי חיסכון ומכללי ההוצאה. כדי להגיע ליעד שלכם, אתם צריכים לדעת מי אתם ולאן אתם רוצים להגיע. האם אתם שונאים להוציא כסף? חוששים למות חסרי כול? או שמא נוח לכם עם המחשבה שתסיימו את חייכם כאנשים העשירים ביותר בבית העלמין?

אם כן, אין שום סיבה להתבייש בכך שתוציאו פחות כסף.

מנגד, האם החיסכון למען העתיד מרגיש כמו ויתור על ההווה? אם יישארו לכם נכסים כשתגיעו לסוף חייכם, האם תרגישו שהחמצתם את ההזדמנות לחיות את החיים במלואם? במקרה כזה, לפי מקוורי וברנסטיין, תצטרכו שהכול ילך בדיוק לפי התוכנית.

מקוורי הוא פרופסור אמריטוס למינהל עסקים באוניברסיטת סנטה קלרה, שחקר את התשואות על מניות ואיגרות חוב עד למאה ה־18. ברנסטיין הוא נוירולוג, יועץ השקעות והיסטוריון פיננסי. שניהם כבר פרשו מעבודתם, אך המסר שלהם רלוונטי באותה מידה למשקיעים צעירים, למי שמתקרבים לפרישה ולגמלאים.

ראשית, ייתכן שביצועי ההשקעות שלכם בעתיד לא יפגשו את הציפיות שפיתחתם על בסיס העבר. התשואה הריאלית הממוצעת על מניות בארה"ב לאורך 30 שנה, בבדיקה מתחילת 1793, עומדת על כ־6.2% (בניכוי השפעת האינפלציה). מדובר בממוצע, לא בהבטחה. הנה, ב־30 השנים שהסתיימו בתחילת 1995, התשואה הריאלית השנתית הממוצעת במניות עמדה על 4.3% בלבד. לפי מקוורי, בכשמינית מתקופות ההשקעה בנות ה-30 שנה, התשואה הריאלית במניות הייתה פחות מ־4%.

שנית, אי אפשר לחזות בוודאות מספיקה מה יהיו צורכי ההוצאה שלכם בפרישה. ייתכן שהבריאות הטובה שלכם תוחלף במחלה כרונית , הבית שבולע לכם כסף עלול להפוך לבור ללא תחתית, והילדים המצליחים שלכם עלולים למצוא את דרכם בחזרה למרתף הבית.

ולבסוף, אינכם יודעים כמה זמן תימשך הפרישה שלכם - ייתכן שתחיו עד גיל 120, וייתכן שמחר יפגע בכם אוטובוס. אם תחיו זמן רב יותר משאתם מצפים, אתם עלולים להישאר בלי כסף אם לא חסכתם מספיק.

למי יספיקו מיליון דולר בשנה

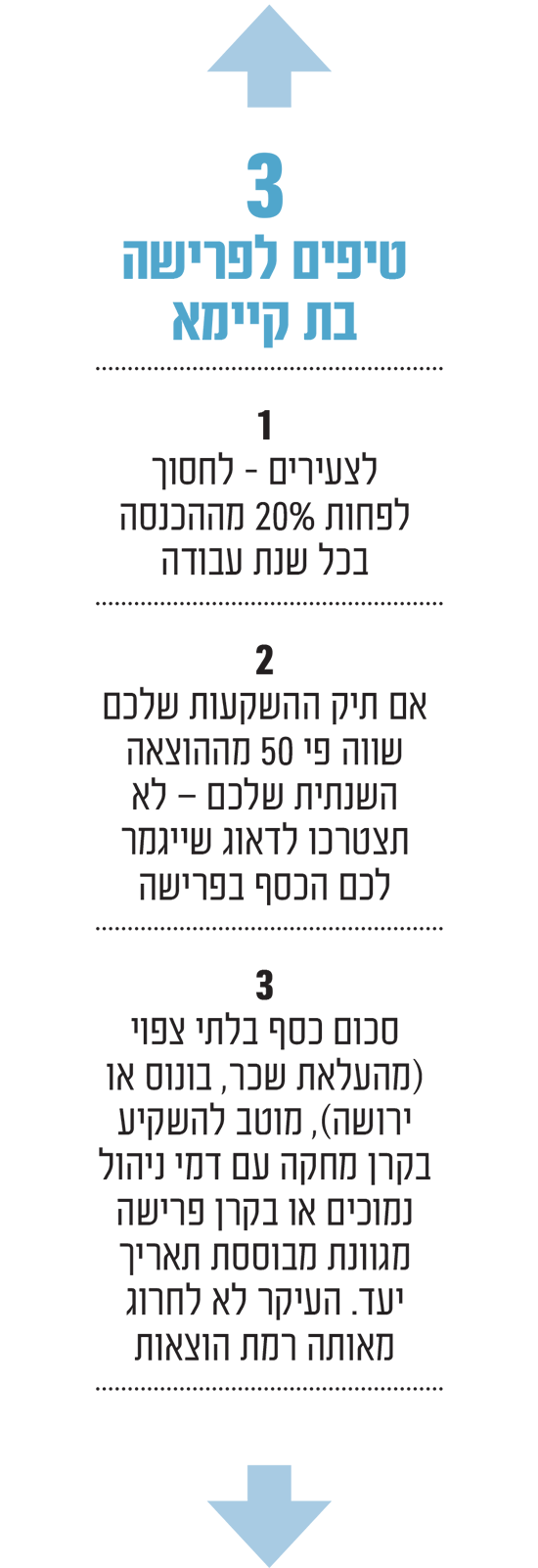

וה"מספיק" הזה, לדברי מקוורי וברנסטיין, כנראה גבוה בהרבה ממה שאתם חושבים. שאלתי אותם אם ישנו יחס בין היקף הנכסים להוצאות שמגדיל את הסיכוי לפרישה בטוחה, גם במקרה שהתשואות בשוק המניות יהיו מאכזבות או אם תתברכו בהגעה לגיל מופלג כמו מתושלח. תשובתם היא שאם תיק ההשקעות שלכם שווה פי 50 מההוצאה השנתית שלכם - לא תצטרכו לדאוג שמא ייגמר לכם הכסף.

פירוש הדבר הוא שמיליון דולר יספיקו בהחלט אם תוכלו לחיות מ־20 אלף דולר בשנה. כמובן שאם אתם מוציאים 200 אלף דולר בשנה, תזדקקו ל־10 מיליון דולר. ככל שתקצצו בהוצאות, כך גם סכום החיסכון שתצטרכו יקטן.

כדי לעמוד ביעדים שלכם תזדקקו לשילוב של משמעת ומזל. תוכלו לעשות זאת אם תתחילו לחסוך בגיל צעיר ותנצלו הזדמנויות שייקרו בדרככם.

קל יותר להימנע מהגדלת ההוצאה הממוצעת שלכם מלכתחילה מאשר לקצץ בה בהמשך. אנשים מתרגלים לרמת ההוצאות שלהם, והיא הופכת להרגל שקשה להיפטר ממנו.

אל תתנו לניסיון לעמוד בקצב של השכנים להפוך למטרה בפני עצמה. "מכוניות BMW, בגדי יוקרה ותיקי בירקין אינם בחירות סגנון חיים", אומר ברנסטיין, "הם מבחני אינטליגנציה".

כשאתם מקבלים העלאת שכר, בונוס, ירושה או סכום כסף בלתי צפוי, שמרו על אותה רמת הוצאות. את הכסף הנוסף השקיעו בקרן מחקה בעלת דמי ניהול נמוכים, או בקרן פרישה מגוונת בעלת תאריך יעד. "הדרך הטובה ביותר להאיץ את קצב החיסכון לפנסיה היא להמשיך לחיות כפי שחייתם קודם לכן, גם כשהאמצעים העומדים לרשותכם גדלים", כותבים מקוורי וברנסטיין.

הצ'ק לקברן עלול לחזור

עבור צעירים, היעד צריך להיות חיסכון של לפחות 20% מהכנסתם בכל שנת עבודה. זה כמובן יעד שאפתני שדורש משמעת רבה. אך הם יזדקקו גם למזל, כלומר ששוק המניות יניב תשואות גבוהות במשך כמה עשורים.

אם לא יתמזל מזלכם בכך, נסו למצוא סוג אחר של מזל: עבודת החלומות שלכם.

"עדיף להשתכר 80% מהשכר המרבי שאתם יכולים להרוויח בעבודה שאתם אוהבים, מאשר לעבוד בעבודה שמכניסה יותר כסף אבל אתם שונאים אותה", אומר ברנסטיין. "כך גם לא תפסידו הרבה מבחינת קצבאות הביטוח הלאומי, ותוכלו להמשיך לעבוד ולחסוך עד גיל 70, במקום להישחק ולהיאלץ לפרוש בגיל 55 בגלל החשבונות אצל הפסיכיאטר".

לדברי מקוורי וברנסטיין, מי שמתקרבים לפרישה או כבר פרשו צריכים לחשוב ביתר שאת כיצד לגרום לכספם להספיק לכל חייהם. אם אתם חוששים שתמותו חסרי כול, אל תשאפו לחיות בהתאם ליכולתכם הכלכלית. חיו מתחתיה, הם ממליצים.

אל תתנו ליועץ הפיננסי לנעול אתכם על משיכת שיעור קבוע מהנכסים מדי שנה כדי לממן את הפרישה. הדרך הטובה ביותר לשמור על גמישות היא לקצץ בהוצאות.

אבל מה אם אתם רוצים לנצל את הפרישה כדי לחיות את החיים הטובים, ולהשלים את כל ההנאות שפספסתם בזמן שעבדתם קשה? במקרה כזה, מקוורי מזהיר, המטרה שלכם לא צריכה להיות "להתקרב ככל האפשר למצב שבו הצ'ק האחרון שתכתבו יהיה לקברן".

אם תחיו זמן רב יותר מכפי שאתם מצפים, או אם תשואות השוק יהיו נמוכות מכפי שציפיתם, בסופו של דבר כל הצ'קים שלכם יחזרו.

עצתם של שני המחברים אולי נשמעת מובנת מאליה. אבל אם כך, מדוע כל כך הרבה חוסכים נמצאים במסלול שלא יאפשר להם לממן פרישה בטוחה?

עבור משקיעים בכל גיל, שוק מניות שנמצא סמוך לרמות שיא אמור לשמש תזכורת לכך שכשם שהזמנים הטובים יכולים להימשך, כך הם גם יכולים לחלוף.

כתבה זו תורגמה על ידי גלובס באופן בלעדי מתוך The Wall Street Journal. לינק לכתבה המקורית באנגלית.