בטור הקודם עסקנו ברכישות של בעלי עניין ומה הן יכולות ללמד אותנו על שווי. הפעם אני רוצה להתמקד דווקא בסוגיה שרוב המשקיעים נוטים להתעלם ממנו - מכירות של בעלי עניין.

● כשהאנשים האלה קונים מניות, כדאי לשים לב

מנהלים בחברות ציבוריות מוכרים מניות כל הזמן. הם מפזרים את הונם לאפיקים שונים, מממשים אופציות שעומדות לפקוע, משלמים מסים וממירים שנים של תגמול הוני לכסף מזומן. ברוב המקרים, אין למכירות האלה משמעות מיוחדת. למעשה, אחת הטעויות הוותיקות בשוק ההון היא להניח שכל מכירה של בעל עניין היא בהכרח איתות שלילי.

דווקא משום שמכירות הן עניין שבשגרה, שינוי בדפוס שלהן עשוי להפוך למקור מידע יוצא דופן. השאלה שצריכה להישאל אינה האם בעל העניין מכר, אלא האם הוא שינה את התבנית ההתנהגותית שבה תמיד ביצע מכירות.

הנושא הזה הפך לרלוונטי במיוחד גם עבור המשקיעים בישראל. עד ה־18 במרץ 2026, חברות זרות הרשומות בארה"ב (Foreign Private Issuers) ובהן רבות מהחברות הישראליות, היו פטורות מדיווח על עסקאות של בעלי עניין באמצעות טופס Form 4 של ה־SEC. המשמעות הייתה שלמשקיעים כמעט ולא הייתה אפשרות לנתח את דפוסי הפעילות של ההנהלה בזמן אמת. למיליוני משקיעים אמריקאים (וגם לישראלים) יש חשיפה גם לחברות מסוג זה, וה־SEC החליטה שאין סיבה שמשקיע בחברה ישראלית יקבל פחות מידע מעמיתו בחברה אמריקאית.

חלק גדול מאותם דיווחים מתייחס לתוכניות מסחר מסוג Rule 10b5-1. רבים מתייחסים אליהן כאל עסקאות "אוטומטיות", או כפי שהן מכונות בשוק ההון - מכירה עיוורת. אבל בעוד שהביצוע עצמו אכן "עיוור" מרגע שהתוכנית נכנסת לתוקף, ההחלטות שעיצבו אותה התקבלו בעיניים פקוחות לרווחה; מתי תתחיל התוכנית, כמה מניות יימכרו, באילו מחירים ובאיזו תדירות, ומתי להפסיק למכור. כך שהביצוע אולי אוטומטי, שיקול הדעת ממש לא.

פחות מחודש בין המכירות

הערך האמיתי במידע אינו נובע מעצם העובדה שבעל עניין ביצע עסקה, אלא מהבנה כיצד ומדוע ההתנהגות שלו השתנתה. סיפורו של גיל שויד, מייסד ולשעבר מנכ"ל צ'ק פוינט , ממחיש זאת בצורה החדה ביותר. הוא לא המציא מוצר חדש, לא מכר את החברה ולא חתם על עסקת ענק. מיד תבינו מה כן.

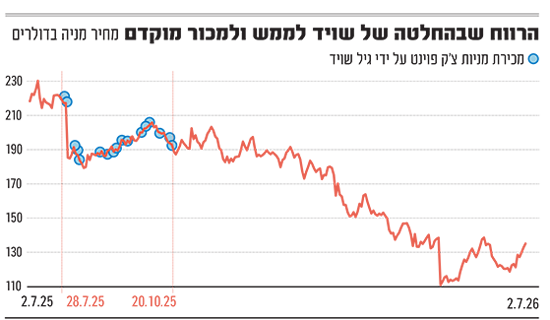

בשלוש השנים שבין 2017-2019 קיבל שויד מדי שנה כ־1.3 מיליון אופציות עם מחיר מימוש יציב להפליא בין 114-115 דולר, שלכל אחת מהן תקופת חיים של שבע שנים. מימוש האופציות של 2017 במהלך 2024 היה צפוי לחלוטין, גם המימוש האופציות של 2018 ב-2025 לא עורר כל סימן שאלה. ואז משהו השתנה: ב־7 במרץ 2025 - היום שבו מניית צ'ק פוינט ננעלה בשיא כל הזמנים, סביב 230 דולר - אימץ שויד תוכנית מסחר חדשה לפי כלל 10b5-1 (תוכנית למכירה עיוורת, כאמור). ומה שמעניין במקרה הזה הוא מה ששויד בחר למכור.

במקום לדבוק בתבנית ההתנהגותית של מימוש אופציות שהתקרבו למועד פקיעתן, הוא בחר להקדים מכירות עתידיות, ולכלול בתוכנית החדשה את האופציות שמועד פקיעתן חל רק בשנת 2026 - כלומר כשנה לפני שהיה חייב לממש אותן.

זו הנקודה שבה היה מתבקש לשאול שאלה פשוטה: מדוע אדם שמכיר את החברה טוב יותר מכל אחד אחר, ושאינו סובל ממגבלת נזילות, בוחר למכור היום במקום להמתין שנה נוספת? כשהאדם שמכיר הכי טוב את עסקי צ'ק פוינט משנה מרצונו דפוס פעולה שנמשך שנים, כדאי לפחות לשאול את עצמנו למה.

אבל הסיפור לא הסתיים שם. תוכנית ה־10b5-1 שלו לא קבעה רק כמה מניות, אלא קבעה גם באילו מחירים ובאיזו תדירות יימכרו, לפי התבנית הבאה:

● מעל 215 דולר - למכור 150 אלף מניות בשבוע.

● בין 200 ל־215 דולר - למכור 120 אלף מניות בשבוע.

● מתחת ל-200 דולר - רק 80 אלף מניות בשבוע.

במילים אחרות, ההעדפה שנחשפה מתוך התוכנית הייתה ברורה למדי: ככל שהמניה התקרבה למחיר שבו נבנתה התוכנית - 230 דולר, כך גדלה הנכונות של שויד להיפרד

מכמות גדולה יותר של מניות.

ציר הזמן הופך את הסיפור למעניין אפילו יותר. כללי ה־SEC (רשות ני"ע האמריקאית) אינם מאפשרים להפעיל שתי תוכניות 10b5-1 במקביל, לכן שויד נאלץ להמתין עד

שהתוכנית הקודמת (זו שבמסגרתה נמכרו המניות מאופציות שפקעו ב-2025) הסתיימה ב-9 ביולי 2025. הוא לא המתין אפילו חודש, וכבר ב־28 ביולי החל לבצע את התוכנית החדשה - מכירת האופציות שהוקדמו משנת 2026. כך 150 אלף מניות ראשונות נמכרו במחיר ממוצע של 219.70 דולר. ב-30 ליולי, יומיים לאחר מכן, פרסמה צ'ק פוינט את דוחות הרבעון השני, והמניה צנחה בכ־15% ביום מסחר אחד מ-218 ל-186 דולר.

הקדים את המימוש בשנה

הנקודה היא אינה ששויד ידע כיצד יגיב השוק לדוחות. הנקודה היא שברגע שבו התאפשר לו מבחינה רגולטורית להתחיל למכור - הוא עשה זאת מיד.

במבט לאחור, ההחלטות הללו מקבלות משמעות נוספת. מניית צ'ק פוינט פתחה את שנת 2026 סביב 190 דולר, והידרדרה עד לשפל של כ־ 112 דולר בסוף אפריל - ירידה של מעל 50% ביחס לשיא של כ־230 דולר, שבו בנה שויד את תוכנית המכירה החדשה שלו, ועל פיו גם בחר למכור את הכמות הגדולה ביותר של מניות. במבט אחורה, קשה להתעלם מהמשמעות הכלכלית של ההחלטה.

הקדמת מימוש אופציות 2026, וויתור מרצונו על 'שנת אופציונליות שלמה', התבררו כמהלך ששווה כ־100 מיליון דולר. אילו היה ממתין עד למועד הפקיעה, כפי שנהג בשתי הסדרות הקודמות, האופציות היו נסחרות סמוך מאוד למחיר המימוש שלהן.

אין בכך שום פסול, בדיוק לשם כך נועדו תוכניות 10b5-1 - לאפשר למנהלים לנהל את הונם האישי במסגרת שקופה וחוקית. ההזדמנות שהתפספסה הייתה דווקא של המשקיעים.

כל כלי התקשורת הכלכליים בישראל דיווחו שגיל שויד מימש ומכר את האופציות שפקעו ב-2024 ו-2025, כמעט אף אחד לא עצר לשאול את השאלה החשובה באמת: מדוע הוא בחר להקדים בשנה את מימוש אופציות 2026? מה השתנה? רוב המשקיעים צפו בעסקאות באדישות טיפוסית במקום לנתח את ההחלטות שעמדו מאחוריהן. המידע האמיתי הסתתר בארכיטקטורה של תהליך קבלת ההחלטות. השינוי בהתנהגות - הוא לעיתים קרובות הסיפור שמחוץ למודל .

אין לראות באמור משום המלצה או עצה, והוא אינו תחליף לייעוץ השקעות אישי המתחשב בצרכיו ונתוניו של כל אדם