נעילת המסחר בוול סטריט ביום האחרון של אפריל הייתה דרמטית במיוחד. ברגעים האחרונים של המסחר, המדדים - שגם כך היו בטריטוריה שלילית - נפלו בפתאומיות באחוז נוסף, וסגרו חודש רווי שיאים שליליים. זאת, לאחר פתיחת שנה פנטסטית, ולאחר שגם ב-2023 נרשמו תשואות נאות.

● ניתוח | דוחות חברות השבבים חושפים את האתגר הגדול של הסקטור הלוהט בוול סטריט

● צניחה של 22% מהשיא: מה הפיל את מטבע הביטקוין באפריל?

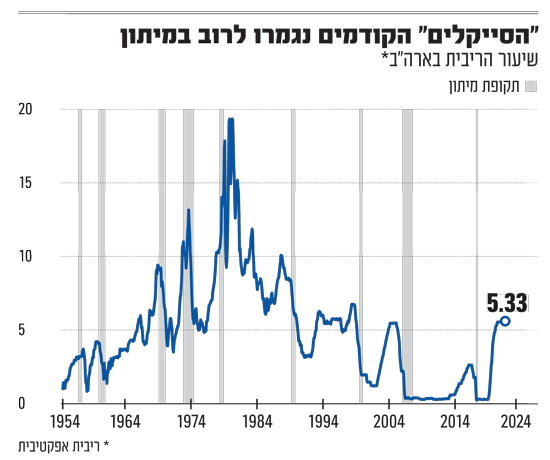

ישנם לא מעט הסברים, אבל בכולם בולטת במיוחד מילה אחת - האינפלציה. אותה אינפלציה ששברה ב-2022 שיאים של 40 שנה, וכבר נראה היה שהיא בדרך למטה בזכות הריבית הגבוהה של הפד - 5.5% ברף העליון. אבל אם בתחילת השנה דובר אפילו על שש הורדות ריבית, כעת זה נראה כמו תסריט דמיוני. באופן היסטורי, ריבית גבוהה מכבידה על רווחי החברות, ומייצרת למשקיעים אלטרנטיבות בטוחות יותר, שמתחרות בשוק המניות. היום (ד') בשעה 21:00 (שעון ישראל) ימסור הפד את החלטת הריבית שלו. הקונצנזוס הוא חד משמעי - לא צפוי שינוי.

מדד הדגל של הבורסה האמריקאית, ה-S&P 500, רשם את החודש הגרוע ביותר שלו מאז ספטמבר 2023, עם ירידה של יותר מ-4%. זה החודש הראשון השנה שהמדד מציג תשואה שלילית. נוסף על כך, הירידה הייתה רוחבית - 10 מתוך 11 סקטורים היו אדומים. היחידי שהציג תשואה חיובית הוא סקטור התשתיות, שנחשב ליציב ועמיד יחסית גם בתקופות משבר, מכיוון שמדובר בשירותים בסיסיים למשקי בית ולעסקים, כמו חשמל, גז, מים ועוד.

הסימנים שמעידים על אינפלציה עקשנית מאוד

מדד דאו ג'ונס צנח באפריל ב-5% - הירידה החדה ביותר זה שנה וחצי, בהובלת מניות הנדל"ן והבריאות. אפילו מדד נאסד"ק של מניות הטכנולוגיה, שכולל את הענקיות המכונות "שבע המופלאות", ירד ב-4.4%. תמונת מראה של שוק המניות ניתן לראות במדד הדולר האמריקאי (ה-DXY) ובתשואות האג"ח. שניהם קפצו בחדות. בחודש האחרון פורסמו שורת מדדים שהצביעו על כך שהמאבק של הפדרל ריזרב (הפד) באינפלציה נבלם. המרכזי שבהם הוא מדד המחירים לצרכן לחודש מרץ, שפורסם לפני כשבועיים, ובפעם הרביעית ברציפות היה גבוה מציפיות השוק. היעד של הפד, אינפלציה של 2% בממוצע, נראה רחוק.

יו''ר הפדרל ריזרב, ג'רום פאוול / צילום: Associated Press, Nathan Howard

רק ביום האחרון של אפריל פורסמו נתונים המצביעים על כך שהשכר ברבעון הראשון עלה מעל הצפי - מה שהעלה עוד יותר את חששות האינפלציה. "מדד עלות התעסוקה" עלה ב־1.2%, כשהצפי היה ל־1% בלבד.

מדד נוסף שפורסם החודש והצביע על אינפלציה עיקשת במיוחד, הוא מדד ההוצאה לצריכה פרטית (PCE), שעלה ב-2.7% במרץ לעומת שנה קודם לכן. אם מורידים את מחירי המזון והדלק הנתונים לתנודתיות, האינפלציה נותרה על בסיס מדד זה יציבה, ברמה של 2.8% על בסיס שנתי. מבחינת הפד, זהו המדד המועדף לבחינת קצב האינפלציה והשגת היעד.

ד"ר גיל בפמן, הכלכלן הראשי של בנק לאומי, מסביר כי בחודשים האחרונים מדדי האינפלציה השונים של ארה"ב עלו בצורה משמעותית. "האצה זו בולטת במיוחד ברכיבי השירותים הכלולים במצרפי המחירים השונים. גם רכיבי מדד שהוזלו עם סיום מגפת הקורונה שבו להתייקר לאחרונה". בפמן מדגיש שמלבד עליית מחירי השירותים, שלא נבלמה, עתה גם מחירי רכיבי הסחורות מתחילים לעלות. "במבט להמשך הדרך, התייקרות מחירי הסחורות בעולם תשפיע על האינפלציה ובכלל זה מחירי הנפט שעלו גם על רקע עליית מידת המתיחות הגיאופוליטית, וכך גם מחירי המתכות היקרות והתעשייתיות".

גם במקדונלד'ס מצביעים על הבעיה

חברות אמריקאיות מובילות מדווחות שהצרכנים שלהן נפגעים מהאינפלציה ככל שהמחירים ממשיכים לעלות. הדוגמה הבולטת ביותר היא מקדונלד'ס, שפרסמה השבוע את דוחותיה לרבעון הראשון. בחברה הדגישו כי הלקוחות הופכים בררניים יותר על כל דולר שהם מוציאים נוכח המחירים הגבוהים.

גם בחברות נוספות, כמו הקונצרן הגדול 3M, מצביעים על האינפלציה כגורם עיקרי שמטריד את העסקים שלהם. מנגד, חברות אחרות, כמו קוקה קולה וקולגייט, מדווחות על צמיחה במכירות, וטוענות כי מצבו של הצרכן האמריקאי נותר חזק. בשורה התחתונה, המסקנה מדיווחי החברות היא שהנפגעים הגדולים הם בעלי ההכנסות הנמוכות.

מנגד, הצרכנים האמריקאים מהמעמד הבינוני-גבוה נפגעים פחות. הסיבה לכך היא היא ששם, בניגוד לישראל, נוטלי המשכנתאות נפגעים פחות כתוצאה ממבנה השוק. התוצאה היא שהריבית הגבוהה לא מרסנת כפי שניתן היה לצפות. בארה"ב, 60% מנוטלי המשכנתאות נהנים מריביות קבועות הנמוכות מ־4% - כך על פי נתוני חברת הנדל"ן Redfin שהוצגו בניו יורק טיימס.

אותם צרכנים נהנים במקביל מריבית נמוכה על המשכנתה ומריבית גבוהה על החיסכון, וגם הקפיצה הגדולה בוול סטריט בשנה שעברה וברבעון הראשון של 2024 פעלה לטובתם. כך הם ממשיכים "לפתוח את הארנק" למרות האינפלציה המכבידה והריבית הגבוהה.

הצמיחה ושוק העבודה מפגינים עוצמה

שני אינדיקטורים מרכזיים לעוצמת הכלכלה האמריקאית הם הצמיחה ושוק העבודה. שיעור האבטלה נמוך, וגם הצמיחה שנרשמה ברבעון הראשון - קצב שנתי של 1.6% - נחשבת לסבירה פלוס, למרות העובדה שבשוק ציפו ליותר.

בפמן מבנק לאומי מציין כי "הצרכן הפרטי 'מחזיק' במידה רבה את המשק האמריקאי. למרות הצמיחה הרבעונית של התוצר, בשיעור של 1.6%, הצריכה הפרטית הייתה חזקה יותר וליבת התוצר צמחה בקצב כפול מאשר צמיחת התוצר הכולל".

לפי בפמן, יש לעוצמה המתמשכת של הצריכה הפרטית שתי סיבות עיקריות: הראשונה היא החיסכון הצבור של הציבור. "האזרחים בארה"ב חסכו 'חיסכון עודף' בהיקף של טריליוני דולרים במגפת הקורונה, על רקע חוסר היכולת לצרוך באופן רגיל בעת הסגרים, ומאז משקי הבית עושים שימוש בחיסכון צבור זה בכדי להמשיך ולצרוך".

הסיבה השנייה, לדבריו, היא שוק העבודה החזק. "שיעור האבטלה עדיין מצוי מתחת ל-4%. שיעור ההשתתפות בכוח העבודה של גילאי העבודה 'העיקריים' רק עולה, וכך גם השכר, ושוק העבודה הפתיע ביכולת שלו. כך, יותר ויותר משקי בית נהנים מהכנסה שוטפת מצד השכר.

"השכר ממשיך לעלות גם בזכות עלייה בפרודוקטיביות, ומאפשר לצרכן האמריקאי להמשיך לצרוך". בשורה התחתונה, לחצי השכר במשק האמריקאי עדיין קיימים, מה שמתחבר לשאר הנתונים המציגים מומנטום חזק של האינפלציה.

לרוב האינפלציה לא נשברת לבד

בפמן מסביר כי השוואה להיסטוריה מצביעה על המחזור הנוכחי, עם מצב חריג של אינפלציה עיקשת המובלת על ידי מחירי שירותים שאינם מתמתנים. זאת לעומת מחזורי התייקרות קודמים שהובלו על ידי מחירי סחורות, שהיה קל יותר לאתר את שורשיהם. "הפד מעונין להימנע מתנאי הרקע של מהלכי הפחתה קודמים של הריבית, שלרוב נכפו בפתאומית על הפד עקב כניסה לא צפויה למיתון או למשבר אחר. יש מעט מאוד מקרים שהוא מצליח להנדס מה שמכונה 'נחיתה רכה'".

בפמן מסביר כי המשבר הנוכחי נחשב לחריג. "הדביקות של האינפלציה חריגה. בתקופה שלאחר מלחמת העולם השנייה זה לא קרה בצורה כה משמעותית אלא רק בשנות ה-70.

"אז, האינפלציה הגיעה בעיקר מצד הסחורות וניתן היה לזהות בקלות את המקור - התייקרות הנפט. עתה, כשמשק הנפט שינה את הרכבו, ומכיוון שהאינפלציה נשלטת על ידי התייקרויות בתחום מגוון של שירותים, שהינו חמקמק ומורכב, זה יוצר אתגר גדול מאוד עבור קובעי המדיניות המוניטרית בעולם, ובראשם יו"ר הפדרל ריזרב של ארה"ב", מסכם בפמן.

רפי גוזלן, כלכלן ראשי באי.בי.אי, טוען כי אחת הבעיות הגדולות של הפד היא שהמדיניות המוניטרית פועלת בפיגור מסוים, ולכן קשה לדעת אם היא מרסנת מספיק או לא. "לעיתים המסר הזה מגיע משוק ההון באמצעות איתותים של חברות. היכולת להשיג את המדיניות המאזנת לא פשוטה".

גוזלן מוסיף כי אמירתה של שרת האוצר האמריקאית, ג'נט ילן, כי היא צופה שהאינפלציה תרד ללא פגיעה משמעותית בשוק התעסוקה, היא יעד שיהיה קשה לעמוד בו.

"היסטורית, קשה מאוד להגיע לתרחיש של 'נחיתה רכה' (החזרת האינפלציה ליעד ללא יצירת משבר עמוק בכלכלה, א' כ'). הפד ניסה לעבור לשלב שבו ניתן יהיה להוריד ריבית ללא האטה משמעותית בצמיחה ועם שוק עבודה חזק. הם לא באמת יוכלו לעשות זאת. האינפלציה, עם הפוגה זמנית, עולה מחדש. הורדת המחירים מגיעה בדרך כלל מגיעה עם האטה בתעסוקה. לפחות בינתיים זה לא קורה".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.