טל עבדה, סמנכ"ל השקעות, כלל פורקס

זקוקים למשכנתא, חושבים למחזר? עיצרו! בחודשים הקרובים תרד הריבית על המשכנתאות באופן דרמטי.

מקובל לחשוב שתנאי המשכנתאות בישראל מושפעים מהריבית שאותה קובע בנק ישראל. ובכן הן מושפעות - אבל ממש לא הולכות באותו הכיוון. לריבית על המשכנתאות יש התנהגות יחודית שמי שמבין אותה יכול לעשות הרבה כסף. לעומת זאת: מי שלא מבין אותה עלול לקבל החלטה שגויה שתשפיע לרעה על חייו לשנים רבות.

מרווח ריביות חיובי

הריבית שאותה ידרוש הבנק מהלקוח תהיה תמיד גבוהה מזו שהוא מקבל מבנק ישראל, הפער הזה נקרא ה"מרווח" ובדיוק כמו במילה עצמה, חבוי בו הרווח של הבנק. קיום המרווח הוא מובן וטבעי, אבל השאלה הגדולה היא כמה הוא רחב. ככל שיהיה רחב יותר הבנק ירוויח יותר.

לכן המרווח הזה יגדל בדרך כלל כשמשך הפירעון של ההלוואה ארוך יותר, המינוף גבוה יותר או אם יש מרכיב אחר שמעלה את הסיכון של ההלוואה. מה יקטין את המרווח? בעיקר התחרות בין הבנקים על כיסו של הלקוח.

קשיחות עלאק

מחירים קשיחים הם מחירים שלא משתנים בקלות, כמו מחיר תרופות שהביקוש להן אינו משתנה בזמן משבר או כתוצאה משיגשוג.

ריבית המשכנתאות קשיחה בכיוון מטה, ואילו כלפי מעלה יש גמישות (שהיא ההיפך מקשיחות). עלייה בריבית בנק ישראל מביאה כמעט מייד לעליית הריבית שהבנקים דורשים, אבל במקרה של ירידה, התהליך לא מיידי והבנקים מנסים, מסיבות ברורות, למשוך בשיעור הריבית הקודמת עד כמה שאפשר.

כך זה עובד בפועל

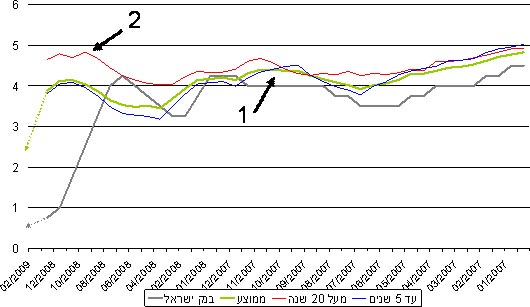

לפניכם גרף המציג את השינויים בריבית בנק ישראל בשנתיים החולפות ואת הריבית הממוצעת על משכנתאות, שגם אותה משקלל ומפרסם בנק ישראל.

- העלייה בריבית הבנק המרכזי (קו אפור) מובילה כמעט תמיד לעלייה מיידית בריבית המשכנתאות הממוצעת (קו ירוק) שמבקשים הבנקים המסחריים, אבל ירידה מתחילה חודש או חודשיים לאחר מכן.

- מאז תחילת המשבר בסתיו 2007 (נקודה 1) החלה לעלות הריבית הנדרשת לטווח ארוך, מעל 20 שנה (קו אדום) בעקבות עליית הסיכון בשוק, והתרחקה באופן הדרגתי מהריבית הממוצעת (ירוק כאמור). המרווח שנפתח הגיע לשיאו בסוף 2008 והתחיל להתייצב.

בחודשים האחרונים הוריד בנק ישראל את הריבית באופן דרמטי מ-4.25% ל-0.75%, והציפיות בשוק מדברות על הורדה נוספת ל-0.5% ואף לרמה נמוכה יותר (חץ אפור מקווקו).

תנאי השוק שמאותתים שהרע ביותר כבר מאחורינו, והתוכנית הגרנדיוזית של הפדרל ריזרב לקנות אג"ח מדינה, יורידו גם הן את הריבית לטווח ארוך. בנקים רבים וביניהם הבנקים המרכזיים של יפן וישראל מצטרפים גם הם לתוכנית לקניית האג"ח ותמכו במגמת הורדת הריבית לטווח ארוך.

הבנקים אמנם ממשיכים להחזיק את הריבית גבוהה אבל תנאי השוק לא יאפשרו לבנקים להמשיך במדיניות זו, והתחרות תאלץ אותם להתחיל להוריד ריבית.

מגמת הפחתת הריבית החלה כבר בפברואר עם הפחתה של רבע אחוז שהיא ההורדה הגדולה ביותר מאז תחילת 2007. המגמה מתחילה לאט אומנם אך היא תלך ותתגבר ובעוד שלושה ארבעה חודשים נראה את הריבית הממוצעת הרבה יותר נמוך מהיום. בערכה זהירה ניתן לומר שהריבית על המשכנתאות תרד מסביבות 4% לרמה של 2.5% (חץ ירוק מקוקוו) ואולי אף נמוך יותר.

כדאי להגיע מוכנים לרגע הנכון

אם אתם צופים שתזדקקו למשכנתא עדיף לחכות קצת. אם חשבתם למחזר, כי יש עכשיו תנאים מאוד מפתים, נראה שבמקרה הזה הסבלנות משתלמת.

לקוראי הרבים שרוצים לקנות בית אבל פשוט עדיין לא פינו לכך זמן או חשק, זה הזמן להתחיל לחפש, כי אף אחד לא מבטיח שעונת המשכנתאות הזולות תהיה ארוכה.

לקבלת תזכורת בדוא"ל על מאמר חדש שלח "אני מעוניין" למייל tal@clalforex.co.il.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.