רונן מנחם, מנהל יחידת ההשקעות והאסטרטגיה בבנק המזרחי-טפחות

בועה היא מצב שבו נרשמות עליות חדות ועקביות במדד כלכלי מסוים, שלא ניתן למצוא להן הסבר הגיוני, ולכן מתעורר חשש שתיבלמנה בפתאומיות ותתחלפנה בירידות חריפות לא פחות. לאחרונה מושמעות שוב ושוב טענות שהעליות במחירי הדיור בחודשים האחרונים מהוות בועה. בטור זה אני טוען בפשטות: העליות הללו אינן בועה.

ההסבר הנפוץ לעליות הללו הוא בריביות הנמוכות מאוד (בכל העולם), שהבנקים המרכזיים מהססים להעלות. בינתיים, הכלכלה הגלובאלית החלה להתאושש והמשקיעים יצאו מהבונקר וביקשו להגדיל את רמת הסיכון. כמובן, שוקי המניות, האג"ח הקונצרניות, הסחורות והמטבעות האקזוטיים נהנו מכך. אצלנו, בניגוד לעולם, גם שוק הנדל"ן הפך חלופת השקעה אטרקטיבית, פשוט כי הוא לא היה יקר כשפרץ המשבר.

יש לכך הסבר נוסף ומוצק, האחוז בנתונים ומציאות ריאלית: מצב הביקוש וההיצע בשוק הדיור מצדיק אף הוא את העליות שהיו עד כה במחירים בו.

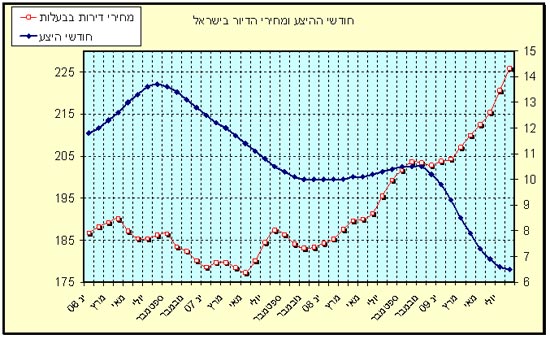

על מנת נתבונן בנתון המכונה "חודשי ההיצע" ומבטא את היחס בין מספר הדירות שנותרו למכירה בבנייה הפרטית לבין מספר הדירות שנמכרו בפועל בחודש האחרון שהנתון מתייחס אליו. ככל שהיחס בין השניים יורד, כך גובר המחסור בשוק, הן בשל ביקוש מתחזק והן בשל היעדר היצע מספק, והלחץ לעליות מחירים גדל.

התרשים הבא ממחיש זאת היטב. ניתן להבחין דרכו שבדצמבר 2008 החל מספר חודשי ההיצע לרדת בתלילות ובמקביל החל מדד מחירי דירות בבעלות הדיירים לעלות בחדות.

עוד דבר מעניין: הוא מראה שהקשר השלילי בין השניים החל כבר במאי 2007, הרבה לפני שפרץ המשבר וקוצצה הריבית. ממצא זה מוכיח שהעליות במחירי הדיור לא החלו בגלל החרפת המשבר והריבית האפסית, אם כי ברור שהשתיים תרמו להן.

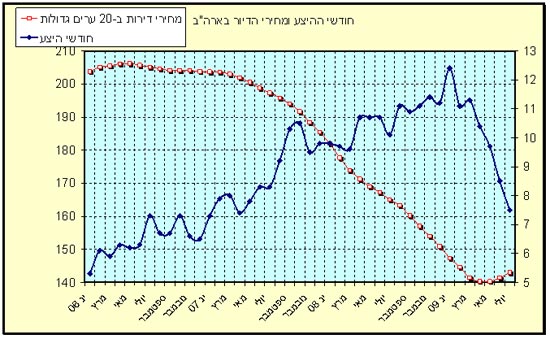

בארה"ב מסתמנת מגמה דומה, אלא שלנוכח המחירים הגבוהים יחסית שהיו בשוק הדיור שם, היא מתמהמהת בהשוואה לישראל. בתרשים המצורף ניתן להבחין, שמספר חודשי ההיצע בארה"ב יורד בעקביות מתחילת השנה, ובמקביל נבלמת הירידה במחירי הדירות ב-20 הערים הגדולות במדינה ובחודשים האחרונים מסתמנת אף עלייה קלה.

אין באמור לעיל כדי לטעון שהעליות המהירות במחיר הדיור יימשכו. אחרי הכול, כשהדירות מתייקרות, יכולתם של משקי הבית לרכוש אותן למטרות מגורים או להשקעה, מצטמצמת.

ניתן לראות זאת, לדוגמא, במדד משכן למצב רוכשי הדירות, הבוחן את השפעת השכר, מחירי הדירות, האבטלה והריבית על המשכנתאות, על האפשרות לרכוש דירה בישראל.

מדד זה ירד 9% תמימים בשמונה החודשים הראשונים השנה, בהשוואה לתקופה המקבילה אשתקד. ברביע השלישי של השנה אף הואצה הירידה והמדד נסוג 5%. בחינת מרכיבי המדד מראה שלמרות שהשכר עלה קלות, והריבית על המשכנתאות ירדה, טרפה התייקרות הדיור את הקלפים והחלישה מאוד את רוכשי הדירות הפוטנציאליים.

תמונה דומה, אגב, מצטיירת במדד אמון הצרכנים, המצביע לאחרונה על ירידה קלה בנכונות לרשות דירה חדשה, או יד שנייה. לכן, ניתן לצפות שעליית המחירים תתמתן. סימן לכך אפשר למצוא בנתוני משרד הבינוי והשיכון, לפיהם מכירת הדירות בבנייה ציבורית, שבאוגוסט זינקה 44% ותרמה רבות להערכות בדבר בועה, שבה וירדה 21% בספטמבר ולמעשה, לעומת השנה שעברה, לא גדלה כלל.

אולם, בניגוד לדרך שבה מתנפצת לרסיסים בועה כלכלית, אני צופה שהתמתנות העליות תהייה הדרגתית, ותבטא, כאמור, ירידה מסוימת בביקוש, כנגד עלייה הדרגתית בהיצע, שסימנים והתבטאויות לגביה אנו שומעים בימים אלה. בסופו של דבר, חלק מהעליות תישארנה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.