הנפט, מהווה מקור אנרגיה לתחבורה ותעשייה באמצעות תוצריו בנזין וסולר ובסיס לייצור מוצרים רבים מסוגים שונים. יש לנפט השפעה עצומה על עלויות תוצרת חקלאית, על ייצורה ושינועה והאתרים שבהם נמצאים מרבציו מייצרים תופעת לוואי בלתי זניחה בעליל: מאבקים פוליטיים המגיעים עד להתלקחות מלחמות עולם.

בשנתיים החולפות נרשמה אי יציבות קיצונית במחיר הנפט. הדבר הקשה על חברות בכל המגזרים לתכנן את עסקיהן, ועודד גורמים בכלכלה האמיתית, המיוצגת על ידי פירמות אלו ומדינות מייבאות, לזירת הספקולציה, בכדי להתגונן מפני תנודתיות הנפט הקדחתנית.

היום אתרכז באספקטים שונים היכולים לתת רמז לגבי עתיד מחיר הסחורה הזו.

מחיר הנפט נקבע בדולר אמריקאי ומושפע מאד מהמערכת הפיננסית בארצות הברית. בטווח הקצר, גורמים מקומיים כמו מזג האוויר בחוף המזרחי ביבשת אמריקה, ישפיעו על מחירו, הרבה יותר מהצריכה בערים המתפתחות בהודו ובסין.

כאשר מחיר החבית נשק ל-150 דולר, הואשמו הספקולנטים בהרצת הסחורה. כאשר הוא קרס לאזור 30 דולר, האנליסטים הכריזו שאין יסוד לתיאוריית Peak Oil, שעשתה כותרות עד אז ודחפה רבים להאמין בדלדולו הקרב והולך של הנפט. למעשה, בתקופה זו, מחירו לא ייצג מציאות פונדמנטלית אלא צורך בהגנה כשעלה, וחשש מתוצאות המשבר הפיננסי, בירידה.

כדי להתחיל לגבש עמדה לגבי עתיד הנפט, נבחן כמה גרפים.

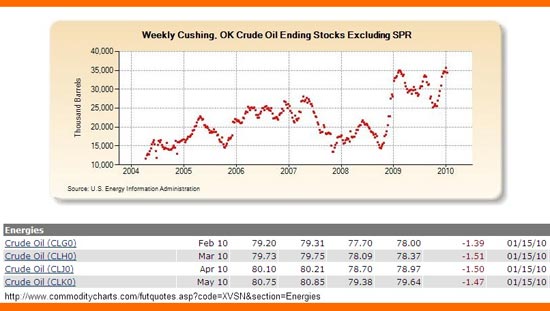

הגרף ראשון מייצג את כמות הנפט בחוות המיכליות Cushing Oklahoma שהמלאי בה הוא המדד למצב מלאי הנפט בארצות הברית, המתפרסם כל שבוע, מדי יום רביעי.

- בחלק העליון, אנו רואים שלאחר יצירת תחתית כפולה באזור 15 מיליון החביות (תחילת וסוף 2008), המלאים גדלו מאוד בתחילת 2009, תקופה המהווה את נקודת המשבר הפיננסי הקשה ביותר עד כה.

זה די מובן - וקרה בשל הציפייה למיתון עולמי.

- והנה ראו איזה פלא: כרגע, בתחילת 2010, המלאי שוב באזור 35 מיליון החביות, וזאת כאשר כולם מצפים לכלכלה מבריאה ולחידוש בצמיחה.

מה קורה כאן? אחד ההסברים למצב נעוץ בכך שהמלאי הנוכחי הוא תוצאה של השימוש בנפט שאוחסן בזמן המשבר כתוצאה ממצב של Contango (הפרש עצום בין מחיר נוכחי של סחורה היום, לעומת מחירה העתידי, המייצר רווח בטוח בקיזוז עלויות אחסון) אשר נעלם כרגע. הטבלה התחתונה, המייצגת את מחיר החוזים העתידיים עד מאי השנה, מחזקת סברה זו.

- לדעתי, אין זה ההסבר המלא והמדויק ביותר למה שאנו רואים.

למרות מזג האוויר הנורא, למרות שמייצרים היום פחות נפט מאשר לפני המשבר (כמות מגדלי הקידוח הפעילים עדיין זעום לעומת אלה שהיו פעילים ב-2006), ולמרות ש-OPEC מאפשר ייצור בהיקף מקסימלי, לא קיים צורך אמיתי כבעבר.

הכלכלה האמיתית לא באמת צריכה ולא באמת צורכת או תצרוך נפט בכמויות הדרושות כדי להוריד את המלאי לסביבות 15 המיליון.

- יתר על כן, הירידה אשר ראינו בין תחילת 2009 ותחילת 2010, היתה כתוצאה מהצטיידות מחדש לאחר העצירה המוחלטת במשבר. חידוש מלאי הצרכנים נעשה והסתיים, וכעת מבטאים הנתונים את הצריכה השוטפת האמיתית.

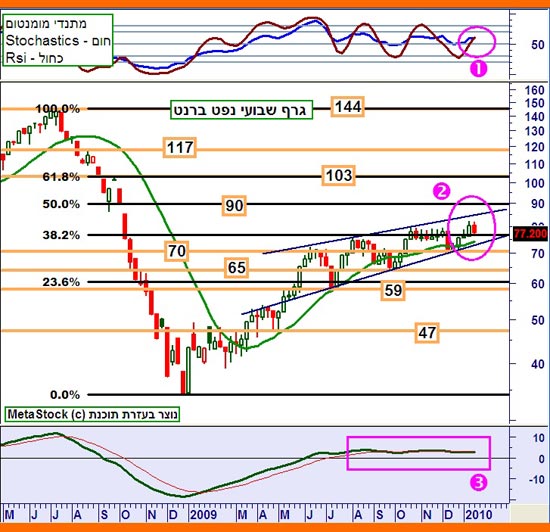

כידוע, אני מנתח טכני ולכל ניתוח והשערה פונדמנטלית, וככזה תמיד מחפש חיזוק בגרף הנכס הפיננסי עצמו. נאמן למנהגנו במאמרים המתפרסמים במדור זה בשנתיים החולפות, הנה לפניכם גם גרף שבועי של ברנט, חוזה הנפט הנסחר באירופה ודווקא זה המושפע פחות מהתנודתיות המקומית בארה"ב:

- לאחר העלייה הראשונית התלולה יחסית מתחתיות 35 הדולרים לחבית, נשלטת תנועת המחיר של נכס פיננסי זה בייתד דובית עולה (2 סגול). היא רחבה, וארוכה מאוד (מאז הקיץ השנה), אך זו עדיין יתד, והמשמעות הקלאסית שלה לגבי מחיר, היא דובית.

- בהחלט ייתכן, שנראה את המחיר מגיע לחלק העליון שלה (אזור 90 דולר), אבל הסיכוי הגדול ביותר של סיום תבנית זו, הוא בשבירה כלפי מטה, לכיוון בסיסי התבנית העומד באזור 60 דולר.

- המתנדים (1 סגול) נמצאים באיזון באזור ה-50, ו-MACD מאוד שטוח (3 סגול). שתי תופעות אלו מצביעות על כך שהמגמה הנוכחית העולה אינה מגמה מוצקה ויציבה.

- עם זאת, איני סבור שאנחנו צפויים להתדרדרות מיד. רק ירידה מתחת ל-74-73 דולר, ועל ידי כך סגירה מוכחת מתחת לגבול התחתון של היתד בנוסף לשבירה מטה של הממוצע הנע (18), יתנו סימן דובי והוא יהיה ראשון. זה יקרה כנראה, כאשר שוק המניות יתחיל את הירידה הצפויה בו גם כן.

- עד אז המחיר עדיין מייצר שיאים ושפלים עולים, דהיינו נמצא במגמה עולה. פריצה מעלה של גבולה העליון של היתד ויצירת מגמה עולה מעליה, תבטל לחלוטין את האפשרות הדובית, ותיאותת שהכיוון הוא גל אינפלציוני, לפני הצפוי, ושמחיר הנפט נע שוב בבטחה לכיוון 100 דולר ויותר.

- ניתן ליצור קשר במייל Moshe.Shalom@gmail.com.

- משה שלום הוא מנתח טכני בכיר ועשוי להיות בעל עניין אישי בנכסים הפיננסים המוזכרים בסקירה זו. אין לראות בנכתב בה הצעה או ייעוץ לרכישה ו/או מכירה ו/או החזקה של ניירות ערך והוא אינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. המעוניינים להיכנס לרשימת תפוצה לקבלת אתראות על סקירותיו, וחומרים נוספים, יכולים לשלוח אימייל ל- Moshe.Shalom@gmail.com עם "אני מעוניין להצטרף" בנושא או בתוכן.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.