טל זהר עבדה, מנכ"ל FXCM ישראל

הדולר האמריקני צפוי לעלות ב-2010 ביחס לרוב המטבעות העיקריים, כך על פי מודל ה"חיוך" המתאר באופן סכמטי את תפקודו של הדולר לפני מיתון בארצות הברית, במהלכו ובסופו.

היפותזת "הדולר המחייך"

על פניו, היינו מצפים שהדולר האמריקני ייחלש בעקבות מיתון הפוקד את כלכלת ארצות הברית, וזאת משום שבתקופות מיתון, מקצץ הבנק הפדראלי בשיעורי הריבית על מנת להמריץ את הצמיחה הכלכלית, דבר שפוגע בכוח המשיכה של הדולר ביחס ליתר המטבעות.

עם זאת, תיאוריה שהוצגה לראשונה על ידי סטפאן ג'ן בעת ששימש ככלכלן במורגן סטנלי, מעלה אפשרות שונה לחלוטין. לפי התיאוריה שלו, התרחיש מתחלק לשלושה שלבים:

שלב 1: כאשר ארצות הברית הכלכלה והשוק הצרכני הגדולים בעולם נכנסת למיתון עמוק, המשקיעים, החוששים מפני התפשטות עולמית של המשבר, מוכרים את החזקותיהם המסוכנות (מניות וסחורות) ומעבירים את הונם למטבעות ולאג"ח הממשלתי הנחשבים ליותר בטוחים.

הדומיננטיות הכלכלית והגיאופוליטית של ארה"ב, בשילוב עם התחכום והנזילות הייחודיים של שוקי ההון שלה, מביאים לכך שהמטבע והאג"ח המועדפים בתרחיש זה הם הדולר האמריקני והאג"ח של ממשלת ארה"ב. המשמעות של תופעה כזו היא שהדולר יעלה במקרה שבו ארה"ב מתחילה לחוות מיתון עמוק המאיים להתפשט ברחבי העולם.

שלב 2: כאשר מסתמנת האטה בקצב הירידה בפעילות הכלכלית, השווקים מתמלאים תקווה שהגרוע ביותר כבר עבר, וההון מתחיל לעבור שוב מנכסי המקלט הבטוח הנקובים בדולרים לעבר השקעות בעלות סיכון והחזרים גבוהים יותר. מעבר זה גורם לירידת המטבע האמריקני משיאו בעיצומו של המשבר.

שלב 3: לבסוף, כאשר ההתאוששות הכלכלית בארה"ב מתחילה לצבור מומנטום, המשקיעים מתחילים לצפות שהבנק הפדראלי יאלץ להעלות את שיעורי הריבית שהוריד במהלך המשבר, וזאת על מנת לרסן את התגברות הלחץ האינפלציוני. ספקולציה זו גורמת לעלייה מחודשת של הדולר.

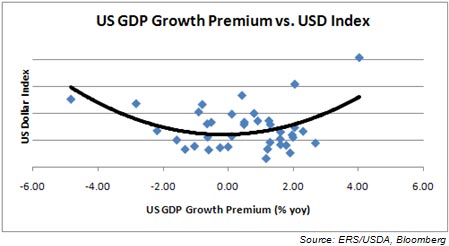

באופן כללי, נראה שההיסטוריה תומכת בהיפותזה של ג'ן. כפי שמתואר בגרף שלהלן, הנתונים משנת 1970 ואילך מראים שמדד הדולר האמריקני (ממוצע של ערך הדולר אל מול שישה מהמטבעות העיקריים האחרים) גבוה יותר כאשר התמ"ג של ארה"ב גבוה מאוד או נמוך מאוד ביחס לתמ"ג של יתר מדינות ה-G7, ונמוך כאשר ההבדל בין שיעורי הצמיחה מצטמצם יחס היוצר מתאר קעור או "חיוך":

נראה שמודל "הדולר המחייך" מתאים היטב להתרחשויות של השנים האחרונות לאחר פרוץ משבר האשראי העולמי והמיתון שפשט ברחבי העולם כתוצאה מכך. ב-2008, פריצת המשבר גרמה לירידה חדה בנכסים המסוכנים ומנגד לעלייה חדה של הדולר, גם כאשר כלכלת ארה"ב היתה שרויה בקשיים.

לאחר שהיו על סיפה של קריסת מערכות מוחלטת, ב-2009 שוב נשמו השווקים הפיננסיים לרווחה. בעוד שהבנקים המרכזיים הנמיכו את שיעורי הריבית לרמות שפל והממשלות פיזרו תמריצים בסך של כ-2 טריליון דולר לכל עבר, הפאניקה שאחזה במשקיעים לאחר קריסת ענקית ההשקעות להמן ברדרס החלה לשכוך.

הירידות החדות באינדיקטורים הכלכליים המובילים החלו להאט, שוקי האשראי הראו סימני חיים ראשוניים, ושבריר של תקווה החל להשתרש בבורסות העולמיות. לאחר שחזו בכמעט-קריסה של המערכת הפיננסית העולמית, החלו המשקיעים לשוב אל הנכסים המסוכנים, ועל ידי כך גרמו לירידת הדולר.

תחזית ל-2010

במבט קדימה ל-2010, נראה שאנו נמצאים בתחילתו של הצד הימני של ה"חיוך". כלכלת ארה"ב חוותה שני רבעונים רצופים של צמיחה כלכלית חיובית האחרון שבהם בשיעור חד של 5.7% - והבנק הפדראלי מקצץ במרץ בקניית הנכסים שביצע במסגרת התמריצים המוניטאריים שהציב בעיצומו של המשבר, ומבטיח לסיים את כל צעדי המדיניות הבלתי-קונבנציונאליים עד מרץ.

משם תהיה מובטחת הדרך להעלאות ריבית והציפיות להקשחת המדיניות המוניטארית ידחפו את הדולר מעלה אל מול רוב המטבעות העיקריים האחרים.

- נכתב בשיתוף עם איליה ספיבק, אנליסט בכיר במחלקת המחקר של FXCM לונדון.

- לפרטים ושאלות tzohar@fxcm@.co.il

- אין לראות בנכתב הצעה או ייעוץ לרכישה ו/או מכירה ו/או החזקה של ניירות ערך והוא אינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.