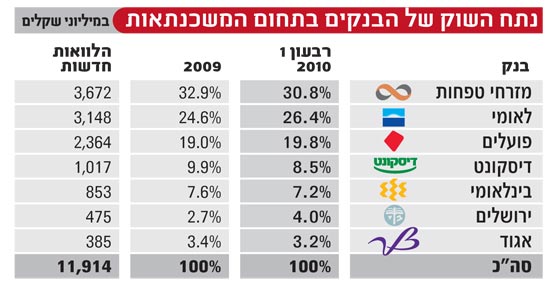

כששניים רבים השלישי זוכה, וזה בדיוק מה שקרה ברבעון הראשון בשוק המשכנתאות. בעוד הפועלים ומזרחי טפחות התכתשו היה זה דווקא לאומי שהתחזק. בעוד בנק הפועלים בראשות ציון קינן הצהיר על כוונתו לצמוח ולהגדיל את נתח השוק שלו מצד אחד, ומזרחי טפחות בראשות אלי יונס, הגן על מעמדו, התברר כי הבנק שהגדיל את נתח השוק שלו במידה הגדולה ביותר הוא לאומי.

בנקאות קמעונית היא שוק קשיח. נאמנות הלקוחות גבוהה, שיעורי המעבר בין הבנקים נמוכים, קשה לצמוח וקשה עוד יותר להגדיל את נתח השוק ביותר משברירי אחוזים. אפילו הבנק המצליח ביותר בשנים האחרונות בתחום הקמעונאי, מזרחי טפחות, לא הצליח להביא לשינוי משמעותי ביחסי הכוחות במשקי הבית. למעשה, רוב העלייה בנתח השוק שלו הושגה כתוצאה מרכישת בנק יהב ולא מגיוס לקוחות.

שוק המשכנתאות זה סיפור אחר לגמרי. כאן הצרכן הישראלי לא חש כבול לבנק הבית שלו. להיפך, הוא משווה, בודק ועובר בין כמה בנקים לפני הרכישה. התוצאה: משכנתא נהפכה למוצר תחרותי מאוד ובמקביל המרווחים קטנו. שוק המשכנתאות הוא גם השוק היחיד בו ניתן לצמוח במהירות ולהגדיל נתח שוק. את ההוכחה החותכת לכך סיפק דיסקונט כשבשנת 2007 הוא יצא במבצע "סבסד לי משכנתא", והקפיץ תוך חודשים ספורים את נתח השוק שלו מ-7% לכ-15%.

הבנקים הקטנים נפגעו מהריקושטים

אבל בואו נחזור לרבעון הראשון של 2010. בנק הפועלים יצא בו כצפוי למתקפה כדי להגדיל את נתח השוק שלו, שבשנת 2009 עמד על 19%. הפועלים פרט על מיתר ה"משכנתא לוקחים בבית" וניסה לגרום ללקוחותיו לקחת את המשכנתא בבנק הקבוע שלהם. הרעיון שמאחורי הטקטיקה הזאת הוא פשוט: הפועלים מחזיק ב-30% מהשוק הקמעונאי, כך שאם יצליח לגרום ל-80% מהלקוחות שלו, למשל, לקחת משכנתא אצלו, הרי שנתח השוק שלו יקפוץ ל-24%.

מהעבר השני, מזרחי טפחות נכנס למגננה, והתוצאות העולות מהדו"חות הכספיים שלו מראות כי הוא אכן ירד בנתח השוק מ-32.9% בשנת 2009 ל-30.8% ברבעון הראשון של 2010. הפועלים אכן צמח אבל בשיעור נמוך מהצפוי, כשחלקו גדל מ-19% ל-19.8%. דווקא לאומי ששמר על שקט ולא יצא במבצעים או הצהרות צמח מ-24.6% ל-26.4%.

נפגעים נוספים מהמלחמה בין שלושת מובילי השוק היו הבנקים הקטנים שאיבדו נתח שוק. דיסקונט איבד 1.4 נקודות אחוז וירד מ-9.9% ל-8.5%, הבינלאומי ירד מ-7.6% ל-7.2% ואגוד ירד מ-3.4% ל-3.2%. בנק ירושלים שלאחר תקופה ארוכה של מדיניות שמירה על מרווח גבוה התיר במקצת את הרסן, מיד קפץ מ-2.7% ל-4%.

יושבים על הווריד

מה יקרה בהמשך השנה? קינן הוא אדם שנוהג לדבוק במטרה, או כמו שתיאר זאת בפנינו מנהל סניף של הבנק בצפון הארץ: "יושבים לנו על הווריד". הלחץ של הפועלים יישא לבסוף פירות, ולבנק יש את העוצמה ואת אורך הנשימה הדרושים כדי להגיע ליעד.

מצד שני, משהו השתנה בשוק וזו ההתערבות הרגולטורית. שני הצעדים שנקט המפקח על הבנקים, רוני חזקיהו - סיווג אשראי לקבוצות רכישה כאשראי נדל"ני, והחמרת כללי מימון משכנתאות - יגרמו להקטנת השוק, כך שהפועלים יצטרך לצמוח בשוק קטן, וזה אתגר גדול.

ועוד נקודה. אם הטקטיקה הרגילה שהביאה הישגים מידיים הייתה משחק על מחיר, הרי ההנחיה האחרונה של חזקיהו שולחת לבנקים רמז עבה: לדעת הרגולטור המרווחים נמוכים מדי ומגדילים את הסיכון. לכן, היכולת של בנקים להגדיל את נתח השוק בעזרת מחיר נמוך, קטנה עכשיו.

eran-p@globes.co.il

11

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.