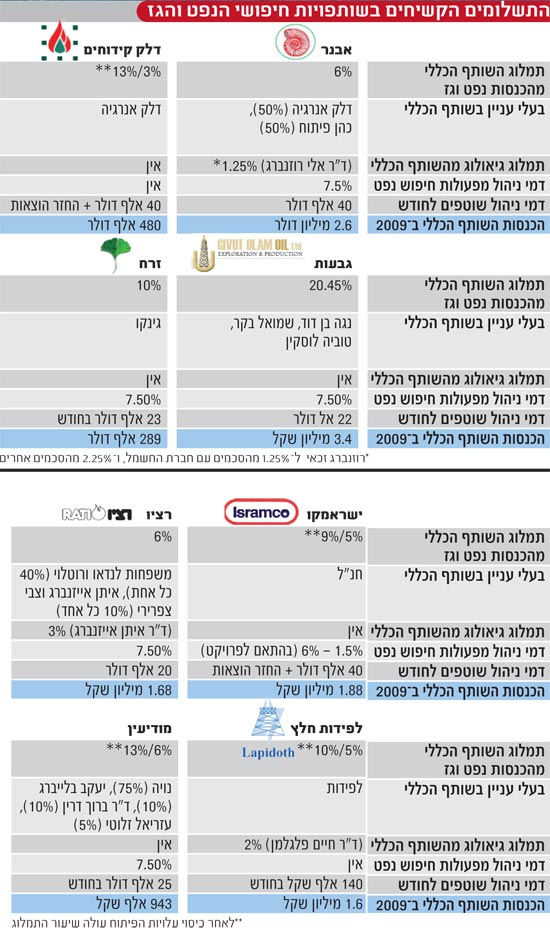

הוויכוח הניטש בימים האחרונים בין גורמים בממשלה ליזמים פרטיים, בדבר גובה "תמלוג העל" המשולם למדינה בגין הפקת נפט וגז (העומד כיום על 12.5% לפני עלויות הפקה), השכיח תמלוג-על אחר אותו משלמות שותפויות החיפושים ליזמים.

בשותפויות החיפושים השונות מקבל השותף הכללי, שעליו נמנים יזמי השותפות, תמלוג מההכנסות ברוטו, כך שגם אם שיעור תמלוג-העל למדינה יהיה גבוה יותר ויוריד את רווחי השותפות, הכנסות היזמים לא ייפגעו. התמלוג הוא בונוס, שכן לשותף הכללי אין סיכונים הקשורים לתפעול ועלויות, והוא נהנה רק מהאפסייד במציאת תגלית מסחרית. ברוב המקרים (כולל תגלית "תמר" ומבנה "לוויתן" המבטיח) מדובר בתמלוגים שישולמו רק בעוד שנים רבות, כאשר תתבצע הפקה בפועל ושותפויות החיפושים ירשמו הכנסות ממכירת נפט או גז.

אבל, המקרה של ד"ר אליהו רוזנברג וד"ר דוד כהן, היזמים של שותפות החיפושים אבנר , מוכיח כי תמלוג שנראה זניח כעת, יכול להיות מאוד משמעותי בעוד עשור או שניים.

הסכם התמלוגים עליו חתם רוזנברג בשנת 1991 עם שותפות אבנר, קובע כי הוא יהיה זכאי לתמלוג-על בהיקף של 1.25% מהכנסות מהפקת נפט או גז שיימכרו לחברת החשמל, ו-2.25% ממכירות שיעשו למפעלים פרטים - אשר חלקם בהכנסות אבנר הולך וגדל בתקופה האחרונה, לאחר שהשותפות חתמה על הסכם למכירת גז עם מפעלי נייר חדרה, כי"ל, בית הזיקוק באשדוד ותחת הכוח הפרטית באשקלון.

מכירת קרקע על הירח

בשנת 1991, טרם מציאת מאגרי הגז בים תטיס ובתקופה בה רוב הקידוחים היבשתיים שנעשו נמצאו יבשים, היה הדבר דומה למכירת קרקע על הירח. אולם מציאת תגלית הגז ב"ים-תטיס" שנים רבות אחר-כך הפכה את ההסכם הזה למניב ביותר עבור רוזנברג, שלפני כעשר שנים מכר את זכויותיו בשותף הכללי של אבנר (50%) לקבוצת דלק תמורת 3.2 מיליון דולר.

מתחילת הפקת הגז בשנת 2004, קיבל הגיאולוג רוזנברג תמלוגים בסך מצטבר של כ-16.5 מיליון שקל, סכום שכאמור צפוי לגדול מדי שנה עקב התמלוג הגבוה אותו מקבל רוזנברג מגז שנמכר ליצרנים פרטיים.

תגלית הגז ב"תמר", אשר אמורה לספק את צרכי האנרגיה של מדינת ישראל ל-30 השנים הקרובות, תספק גם את צרכי רוזנברג ומשפחתו לתקופה זו, ואם ב"לוויתן" אכן תהיה תגלית גז בהיקף משמעותי כפי שמוערך על-ידי נובל, נראה שגם נכדיו של רוזנברג, אשר מלאו לו 81, ייהנו מהכנסה קבועה לאורך חייהם.

שותפו של רוזנברג להקמת אבנר, ד"ר דוד כהן, שולט בחברת כהן פיתוח (לצד גדעון תדמור, מנכ"ל דלק אנרגיה שהוא גם אחיינו). למי שתהה מדוע למניית כהן פיתוח קורלצייה גבוהה לביצועי מניית אבנר, הדבר טמון בעובדה שכהן מחזיקה במחצית מהבעלות על השותף הכללי באבנר. את תמלוג העל (2.75%) מקבלת החברה בבעלותו. השותף הכללי גם מחזיק ב-1.81% מהון המניות של אבנר, כך שלמעשה מחזיקה כהן פיתוח בצורה ישירה 0.9% מאבנר.

מלבד תמלוג העל, לשותף הכללי הכנסות קבועות מפעילותה של השותפות המוגבלת, אשר מנפיקה את יחידותיה לציבור וכך מגייסת כסף לפעילות החיפושים.

ברוב השותפויות משלם השותף המוגבל דמי ניהול שוטפים לחודש בהיקף של כמה עשרות אלפי דולרים, וכן זכאי השותף הכללי לדמי ניהול נוספים, הנגזרים מהיקף עלויות החיפושים. הדבר מהווה מעין "עמלה" ליזמים, וזאת על מנת לדרבן אותם לבצע פעילויות חיפוש. דמי הניהול הנגזרים מפעילות החיפושים עומדים ברוב השותפויות על 7.5% מהיקף העבודות המבוצעות.

כך יוצא כי כהן פיתוח נהנית באופן קבוע מהכנסות באבנר בשלושה אופנים: קבלת דמי ניהול במסגרת אחזקה של 50% בשותף הכללי; קבלת תמלוגים על פי הסכם השותפות; והשתתפות ברווחי אבנר, בגין אחזקה של 1.81% בהון המניות שלה. כשמצרפים את כל המספרים הללו, מגיעים לכך שכהן פיתוח רשמה הכנסות של 16.4 מיליון שקל בשנת 2009, בגין פעילותה של אבנר.

מנוע החיפוש

ההסכמים עליהם חתמו ד"ר רוזנברג ד"ר כהן עם אבנר בראשית העשור הקודם, ממחישים את העובדה כי מה שנראה זניח עתה, כאשר התקוות של השותפויות הם קודם כל לגלות תגלית מסחרית, יכול להפוך לעניין מאוד משמעותי עוד מספר שנים אם אכן תהיה תגלית כזו. אמנם המספרים נראים קטנים, אבל חשוב לזכור כי ככל שתמלוגי העל למדינה וליזמים גבוהים יותר, כך יהיו הרווחים של מחזיקי יחידות ההשתתפות מהציבור קטנים יותר.

בחלק מהשותפויות, כדוגמת דלק קידוחים, לפידות חלץ ומודיעין וישראמקו, קיים מנגנון שבו תמלוג העל המשולם לשותף הכללי הוא בשיעור נמוך כל עוד לא מכוסות עלויות הפיתוח (הכנסות בניכוי הוצאות), וברגע שעלויות הפיתוח מכוסות, תמלוג העל לו זכאי השותף הכללי גבוה יותר.

בדלק קידוחים קיים גם הבדל בגובה התמלוג, אם ההפקה נעשית מקידוח יבשתי או ממאגר ימי. בישראמקו, תמלוג העל שעומד על 5% טרם כיסוי הוצאות ועל 9% לאחר כיסוי ההוצאות, מגיע לחברת ישראמקו אינק הנסחרת בוול-סטרייט (סימול ISRL), והנמצאת בשליטת נפטא, ולא לשותף הכללי חנ"ל, בשל הסכמים הסטוריים.

מניתוח הממצאים המצורף בטבלה, עולה כי אם תימצא תגלית מסחרית בקידוח 'מגד 5' אותו מבצעת השותפות גבעות עולם בראש העין, השותף הכללי בה יהיה זכאי לתמלוג על גבוה במיוחד בדמות 20.45% מההכנסות ברוטו, גבוה משמעותית לעומת תמלוג העל הממוצע של שאר שותפויות החיפושים, שנע בין 5% ל-13%.

על רקע זה התפתח ויכוח בעלי יחידות ההשתתפות לשותף הכללי לפני ביצוע הנפקת הזכויות האחרונה, אולם בסופו של דבר סוכם כי תגמול העל ייוותר באותה רמה, אך דמי הניהול מפעילויות חיפוש נפט להם זכאי השותף הכללי בגבעות, יירד בקידוחים הבאים מ-7.5% ל-4.5%.

דמי המפעיל שאותם מקבלים היזמים אמנם נועדו לתמרץ את השותף הכללי לבצע פעילות חיפושים, אולם הוא גם מבטיח להם הכנסות גם אם לא יהיו כל ממצאים בפעולות החיפוש.

במרבית שותפויות החיפושים דמי המפעיל שמשלם השותף המוגבל לשותף הכללי עומדים על 7.5% מהוצאות החיפושים, אולם ישנם שותפויות כגון דלק קידוחים ולפידות חלץ , אשר בהם הציבור לא צריך לשלם לשותף הכללי בגין פעולות החיפושים שהשותפות מבצעת.

גם אם לא מבוצעת פעילות חיפושים כלל על-ידי השותפות, מקבל השותף הכללי דמי ניהול שוטפים והחזר הוצאות מדי חודש, מהכסף שגיוס על-ידי הציבור, כאשר בדרך כלל מדובר בכמה עשרות אלפי דולרים לחדש.

מילון מושגים

"שותפות מוגבלת" - מבנה משפטי הכולל את השותף המנהל (המכונה שותף כללי) והשותף המוגבל, הוא הציבור, לו הונפקו יחידות השתתפות הנותנות זכאות להשתתף ברווחי השותפות. השותף המוגבל רוכש יחידות השתתפות ונוטל חלק בעסק רק מבחינה פיננסית, הוא איננו לוקח חלק בניהול השותפות.

"דמי מפעיל" - עמלה אותה גובה השותף הכללי מידי השותפות המוגבלת. היא מחושבת כשיעור מהוצאות השותפות בגין חיפושי נפט, פיתוח נכסי נפט והפקתו. דמי המפעיל נועדו לדרבן את השותף הכללי לבצע פעילויות חיפוש.

"תמלוג על" - שיעור מסוים מההכנסה ברוטו מהפקת נפט או גז, שנקבע מראש, ואשר מועבר מבעל הזכויות בקידוח לבעל התמלוג מבלי להתחשב בעלויות ההפקה. נכון להיום, גובה המדינה תמלוג-על של 12.5%, ואילו השותף הכללי זכאי לתמלוג שגובהו נקבע בהסכם השותפות.

"על פי הבאר" - תמלוג העל ניתן כאחוז מההכנסות, שמחושב כאילו הגז נמכר באתר ההפקה ("על פי הבאר"). בפועל, הגז לא נמכר מהאתר בו הוא מופק, וישנן עלויות שינוע, ולכן שיעור התמלוג האמיתי נמוך במעט מהמספר הנקוב בהסכם תשלום התמלוגים.

מפת התמלוגים

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.